Voltar

Editorias

Por Pacific Investment Management Company LLC (PIMCO)

02 dez 2025

Adicione como fonte preferencial no GoogleDestacamos as principais conclusões da análise de dados realizada por nossa equipe de economistas e outros especialistas.

A tecnologia de inteligência artificial está começando a provocar mudanças profundas na economia, inclusive nas decisões de investimento das empresas em capital e trabalho. As tarifas parecem estar acelerando a implementação da IA à medida que as empresas correm para encontrar novas oportunidades de negócios em meio a mudanças nas cadeias de suprimentos, e para compensar custos mais altos por meio de ganhos de produtividade com redução de mão de obra.

No entanto, muitas pessoas se perguntam quanto do valor futuro da IA (para empresas, indivíduos e a economia em geral) já está precificado nos valuations atuais.

Essa tecnologia está avançando rapidamente, com a maioria das empresas apenas nos estágios iniciais de compreensão de suas capacidades. Se e com que rapidez a IA pode desbloquear a geração de ideias novas, transformadoras e lucrativas ou desencadear uma força na economia dos EUA semelhante ao “choque da China” – o período no início dos anos 2000 em que a terceirização encolheu a base manufatureira dos EUA e mudou estruturalmente o mercado de trabalho americano – ainda está para ser visto. No entanto, os valuations do setor e as gastos de capital parecem se basear na crença de que a IA entregará ambos.

Até recentemente, a ideia de que a IA detinha o poder de transformar drasticamente as operações de negócios, a produtividade e o mercado de trabalho era amplamente teórica. Já se passou mais de uma década desde que Erik Brynjolfsson e Andrew McAfee publicaram “A Segunda Era das Máquinas: Trabalho, Progresso e Prosperidade em uma Época de Tecnologias Brilhantes”, que previa que a automação de tarefas permitiria que as máquinas aprendessem, raciocinassem e criassem, resultando em uma “grande divergência” – maior deslocamento de empregos de colarinho branco, aumento da desigualdade e dinâmicas onde o vencedor leva tudo (ou a maior parte).

Com o lançamento de ferramentas baseadas em grandes modelos de linguagem (LLM), incluindo o ChatGPT (lançado em 2022), melhorias drásticas nos modelos e a adoção generalizada pelos usuários desde então, só agora começamos a ver os efeitos reais dessa tecnologia na economia. O que era teoria agora está se tornando prática.

Este ano, uma característica definidora do boom da IA é a corrida da indústria para construir uma enorme capacidade computacional para treinar esses modelos e dar suporte a um número crescente de usuários ativos mensais (MAUs). A premissa é que a IA atrairá bilhões de usuários (incluindo assinantes pagantes) ou gerará valor significativo por meio do uso não humano – agentes, bots, pacotes empresariais e outras formas de interação automatizada.

Dados das Contas Nacionais de Renda e Produto (NIPA) dos EUA – publicados pelo Departamento de Análise Econômica (BEA) e base das estatísticas do produto nacional bruto – mostram que as importações de servidores de computador e chips/GPUs aumentaram em US$ 180 bilhões desde 2023, enquanto os gastos com estruturas de data centers aumentaram em aproximadamente US$ 16 bilhões. Isso corresponde aproximadamente aos gastos de capital reportados pelas maiores empresas relacionadas à IA – os chamados “hyperscalers”. Os gastos de capital em software, pesquisa e desenvolvimento aceleraram ao mesmo tempo.

No geral, o investimento relacionado à IA parece ter adicionado 1 ponto percentual (p.p.) ao crescimento do investimento em toda a economia dos EUA em 2025. Caso contrário, as tendências de investimento dos EUA estariam estagnadas ou contracionistas. A IA poderia ter acrescentado esse montante ao crescimento real do PIB pelo lado da receita também, se os servidores e os componentes relacionados à infraestrutura não fossem importados.

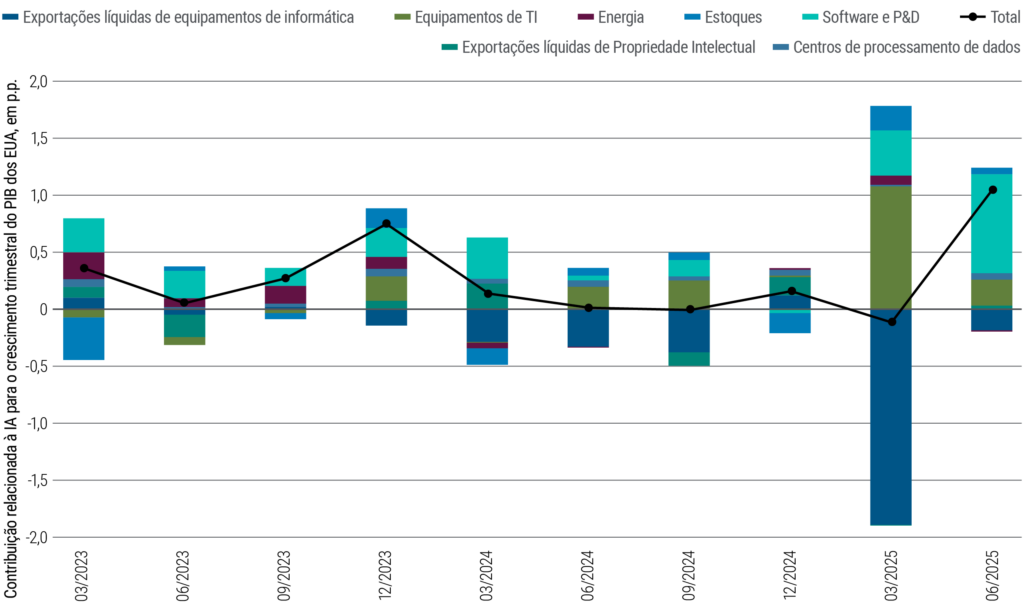

No geral, estimamos que a atividade relacionada à IA contribuiu com cerca de 0,5 p.p. para o crescimento do PIB no primeiro semestre de 2025 (ver Figura 1) – um grande impulso para qualquer indústria, e que remete ao boom de investimentos em fibra óptica da década de 1990 no advento da internet.

Figura 1: Contribuições relacionadas à IA para o crescimento do PIB dos EUA

Fonte: Contas Nacionais de Renda e Produto (Departamento de Análise Econômica dos EUA) referentes ao 2º trimestre de 2025

Não só o ritmo dos investimentos acelerou este ano; as projeções das empresas também sugerem que muito mais investimento ainda está por vir. Nos próximos cinco anos, os investimentos totais estimados associados à IA giram na casa dos trilhões de dólares.

O ritmo acelerado de implementação, a onda de acordos de financiamento e a magnitude das projeções de investimentos futuros levaram investidores a questionar: em que ponto o crescimento da capacidade computacional superaria a demanda, resultando em concorrência elevada entre as principais empresas, cortes rápidos de preços e reprecificação de ações?

Para contextualizar essa questão, é útil traduzir os gastos atuais em dólares para a capacidade de usuários ativos mensais (MAUs). Usando algumas premissas de cenário-base segundo estimativas do setor – US$ 200 bilhões em gastos de capital em servidores, US$ 350 mil por servidor, processamento de 2 mil tokens/s, 50% de utilização e uso típico do consumidor – calculamos que o investimento atual, por si só, visa atingir uma capacidade de 4,9 bilhões de usuários ativos mensais. Leves ajustes nessas premissas (isto é, processamento de servidor mais rápido ou uso computacionalmente mais intenso) implicam que US$ 200 bilhões em investimento em servidores podem fornecer capacidade para uma faixa de 2 a 8 bilhões de MAUs.

É muita capacidade. Para contextualizar, a população dos EUA é de cerca de 340 milhões, enquanto a população mundial é de 8 bilhões. Portanto, a indústria está investindo sob a premissa de que mais da metade da população mundial usará LLMs (grandes modelos de linguagem) hospedados em servidores baseados nos EUA, ou que usuários não humanos (bots, agentes, pacotes de software empresarial) constituirão uma grande parte da demanda por usuários ativos mensais.

Levando o cálculo hipotético um passo adiante, se cada MAU gerar US$ 20/mês (consumidores podem acessar alguns chatbots de IA gratuitamente, mas podem pagar uma assinatura para uso maior ou mais rápido, enquanto as empresas normalmente pagam mais ou agrupam a IA com outros softwares), 4,9 bilhões de MAUs renderiam uma receita para a indústria de aproximadamente US$ 1,2 trilhão por ano – cerca de 4% do PIB nominal de hoje.

Se as empresas estão dispostas a pagar US$ 1,2 trilhão anualmente à indústria de IA depende do valor que a IA gerar. Com base nos dados do NIPA, se a economia de mão de obra fosse o único benefício da IA – ou seja, se a IA permitisse que US$ 1,2 trilhão por ano em produção econômica mudasse da remuneração do trabalho para os proprietários de capital – seria necessário um declínio de 4 p.p. na participação da remuneração do trabalho na renda nacional bruta agregada para justificar esses valuations.

Isso é semelhante ao declínio de 5 p.p. na participação da remuneração do trabalho durante o “choque da China” de 2000 a 2010 – o período em que a terceirização reduziu a base manufatureira dos EUA e mudou fundamentalmente a economia em direção a empregos de serviços com salários mais baixos. Isso ecoa a mensagem de uma década atrás de Brynjolfsson e McAfee, segundo os quais o deslocamento de mão de obra pela tecnologia ocorreria em uma escala nunca antes vista.

Acreditamos que esse simples cálculo aponta para uma premissa maior embutida nos valuations de mercado: a de que uma grande parte do valor da IA provavelmente estará em sua capacidade de gerar novas ideias, produtos e tecnologias (não apenas tornar a velha indústria mais eficiente), e que o setor de IA será capaz de capturar pelo menos parte desse valor.

Além dos nossos cálculos simples para colocar o investimento em capacidade de IA em perspectiva, existem questões reais em torno do financiamento. US$ 200 bilhões podem gerar muita capacidade de usuário. No entanto, com a rápida inovação e depreciação acelerada dos equipamentos, também serão necessários investimentos elevados de reposição.

Empresas de tecnologia estão explorando várias maneiras de financiar esses investimentos contínuos (apesar da limitada receita divulgada com LLMs até agora), incluindo bancos, crédito público e privado e private equity. Mas essas fontes, especialmente os bancos, permanecerão dispostas a apoiar iniciativas de IA na escala que as empresas de tecnologia desejam? E quanto do sonho de maior eficiência e novas ideias depende de financiamento adicional?

A indústria de tecnologia também desfruta atualmente de um tratamento relativamente favorável do governo dos EUA. Servidores, chips e componentes estão isentos de tarifas e, com a dedução imediata dos gastos de capital em todos os itens -incluindo estruturas-, é provável que os hyperscalers paguem poucos impostos no futuro próximo. No entanto, isso pode mudar no futuro. O escrutínio regulatório também pode aumentar: à medida que a presença do setor cresce, eleva também a probabilidade de uma supervisão mais rigorosa e possíveis mudanças nas políticas.

A energia necessária para alimentar o boom da IA tem sido uma preocupação central há muito tempo. O custo marginal para serviços de IA está cada vez mais atrelado ao consumo de energia. As principais questões incluem se a capacidade energética pode acompanhar o crescimento da IA ou se a IA encontrará maneiras de inovar para contornar essas restrições. Por exemplo, os modelos se tornarão mais eficientes e menos intensivos em recursos?

A IA é uma tecnologia transformadora de uso geral e mudará fundamentalmente a maneira como as pessoas trabalham e vivem, e a maneira como as empresas encontram e investem em novas ideias. As empresas atualmente no centro dessa nova revolução industrial estão acelerando os investimentos, apesar das dúvidas ainda sem resposta sobre o ritmo dos avanços, a capacidade de computação necessária para concretizá-los e a capacidade das indústrias de IA de capturar o valor gerado pela tecnologia.

Quais empresas acabarão capturando o imenso valor potencial também é incerto, e os vencedores e perdedores podem mudar ao longo do ciclo de adoção de uma nova tecnologia. À medida que a IA evolui, é provável que surjam novos agentes disruptivos, enquanto as líderes de mercado atuais podem não conseguir converter o crescimento acelerado em lucros sustentáveis.

Pesar o incrível potencial da IA em relação aos riscos, custos e valuations atuais sugere que muito depende da capacidade de entrega da IA. Serão necessárias grandes ideias transformadoras – novos produtos lucrativos, novas formas de criação de valor – para justificar a escala dos gastos de capital e o otimismo embutido nos valuations do setor.

À medida que aumenta o potencial para restrições energéticas, desafios de financiamento e escrutínio regulatório, a questão não é apenas quanto investimento é excessivo, mas se a indústria pode cumprir sua promessa de inovação transformadora e capturar esse valor para seus acionistas.

DISCLAIMER

Todos os investimentos apresentam riscos e podem perder valor.

As afirmações relativas às tendências do mercado financeiro ou às estratégias de portfólio são baseadas nas condições atuais de mercado, que podem se alterar. Não é possível garantir que essas estratégias de investimento funcionem em todas as condições de mercado ou sejam adequadas a todos os investidores, de modo que cada investidor deve avaliar sua capacidade de investir a longo prazo, principalmente em períodos de queda no mercado. As perspectivas e estratégias estão sujeitas a mudanças sem aviso prévio.

A PIMCO presta serviços a instituições qualificadas, intermediários financeiros e investidores institucionais. O investidor pessoa física deve entrar em contato com seu assessor financeiro para determinar as opções de investimento mais adequadas à sua situação financeira. Este material contém as opiniões do gestor, que estão sujeitas a alteração sem aviso prévio. Este material foi distribuído para fins exclusivamente informativos e não deve ser interpretado como consultoria de investimento nem como recomendação de qualquer valor mobiliário, estratégia ou produto de investimento específico. As informações aqui contidas foram obtidas junto a fontes consideradas confiáveis, mas não podem ser garantidas. Nenhuma parte deste material poderá ser reproduzida em qualquer forma, nem citada em qualquer outra publicação, sem autorização prévia por escrito. PIMCO é uma marca registrada da Allianz Asset Management of America LLC nos Estados Unidos e em todo o mundo.

CMR2025-1112-4984966

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas afiliadas.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões de contabilidade financeira e possível volatilidade política e econômica.