Voltar

Editorias

Por Marina Valentini, Estrategista de Mercados Globais, J.P. Morgan Asset Management.

19 nov 2025

Adicione como fonte preferencial no GoogleOutubro trouxe resultados variados para os mercados globais. As ações internacionais avançaram 2,3%, enquanto os títulos globais recuaram 0,3%. O desempenho foi impulsionado por uma redução nas tensões comerciais entre Estados Unidos e China, além de mais uma temporada sólida de resultados corporativos americanos. Por outro lado, alguns defaults de destaque reacenderam temores no mercado de crédito, pressionando os yields dos títulos globais.

Nos Estados Unidos, as negociações comerciais com a China trouxeram uma trégua: um acordo provisório suspendeu novas tarifas e flexibilizou controles de exportação sobre minerais de terras raras, essenciais para cadeias de suprimentos de IA. Ainda assim, o impasse do shutdown do governo americano segue pesando negativamente sobre o sentimento dos investidores. A inflação veio abaixo do esperado, abrindo espaço para o Fed cortar juros em 25 pontos-base, para o intervalo de 3,75% a 4,00%, mas sinalizando cautela para os próximos passos. O Chair Powell destacou que um novo corte em dezembro não está garantido. Com isso, o mercado reduziu apostas em mais estímulos, o que pressionou ações e títulos. Apesar disso, o segmento de growth nos Estados Unidos superou o de value em 3,2% no mês, impulsionado pelo entusiasmo renovado com IA e pelo dinamismo corporativo.

Na Ásia, as bolsas mantiveram desempenho sólido, mesmo diante de dados macroeconômicos fracos. O índice MSCI Asia ex-Japan subiu 4,5% em outubro. Os avanços nas relações comerciais entre Estados Unidos e China beneficiaram especialmente Coreia (+23%) e Taiwan (+10%), cujos setores de semicondutores dependem fortemente de minerais raros e estão profundamente integrados à cadeia global de IA e eletrônicos. Na China, o Partido Comunista da China anunciou o 15º Plano Quinquenal, com foco em maior independência econômica e estímulo ao consumo interno. O mercado reagiu com otimismo cauteloso, mas as perspectivas econômicas seguem praticamente inalteradas.

A tensão nos mercados de crédito aumentou após as falências da First Brands (autopeças) e da Tricolor (concessionária de veículos) nos Estados Unidos. Embora alguns bancos tenham registrado perdas, o impacto não foi generalizado. Ainda assim, os episódios elevaram a preocupação entre investidores de empréstimos alavancados e private credit, diante do forte crescimento da atividade de empréstimos nos últimos anos. Apesar de parecerem casos isolados, motivados por fraude e não por problemas sistêmicos, reforçam a importância da diligência na busca por investimentos de qualidade.

Para os próximos meses, a política comercial dos Estados Unidos tende à estabilização, indicando que o tema pode se tornar um desafio persistente, e não apenas pontual, para os mercados. O cenário segue delicado, com tarifas ainda elevadas em torno de 16%. A ausência de dados econômicos americanos aumenta o risco de erros na condução da política monetária e de volatilidade inesperada. Nesse contexto, investidores devem priorizar a gestão ativa, evitando empresas com valuations elevados e fluxo de caixa fraco, e focando em qualidade. Diversificação permanece essencial, assim como a proteção de portfólio diante da possibilidade de pressões inflacionárias vindas das tarifas.

O private credit se consolidou como uma das classes de ativos alternativos de maior crescimento nos últimos anos, ultrapassando US$ 2 trilhões em ativos sob gestão. Contudo, uma onda de defaults no setor automotivo acendeu o sinal de alerta entre investidores, evidenciando os riscos de empréstimos agressivos e a falta de rigor no processo de due diligence. Em setembro, First Brands e Tricolor colapsaram de forma abrupta, colocando em risco bilhões em dívidas públicas e privadas. Grande parte da tensão recente está concentrada nos empréstimos alavancados — originados por bancos, sindicados para instituições e negociados ativamente, mas que não são valores mobiliários registrados. Ainda assim, investidores privados seguem expostos a esses empréstimos por meio dos CLOs (Collateralized Loan Obligations), instrumentos que segmentam o risco e tornaram as tranches AAA mais acessíveis, inclusive para pessoas físicas. Essa estrutura remete aos CDOs (Collateralized Debt Obligations) de 2008, embora os CLOs sejam diversificados em vários setores, e não apenas em habitação.

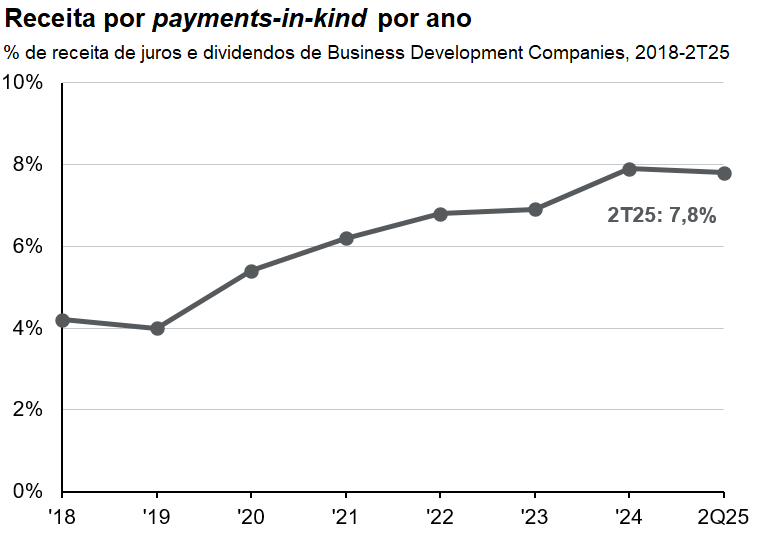

Apesar de maior pressão em setores como automotivo e alimentos e bebidas, o panorama geral do private credit permanece resiliente, com muitas plataformas focadas em operações senior-secured e baixo nível de alavancagem. Indicadores de estresse no mercado, como os payments-in-kind, quando a dívida é paga com bens ou serviços em vez de dinheiro, não apresentaram aumento significativo no último ano.

Como sempre, a gestão do risco de queda é fundamental. Os investidores devem analisar cuidadosamente os riscos de cada estratégia, a diversificação e a disciplina dos gestores. Para ampliar ainda mais a diversificação, vale considerar alternativas como private credit secondaries, distressed debt e situações especiais. Apesar da volatilidade recente, a seleção criteriosa e a exposição diversificada continuam sendo essenciais para navegar o mercado atual.

Fonte: Fitch, J.P. Morgan Asset Management. O payment-in-kind (PIK) é um tipo de empréstimo em que o tomador pode fazer pagamentos de juros em formas não monetárias. Os dados representam uma média das Business Development Companies (BDCs) avaliadas pela Fitch.

DISCLAIMER

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas afiliadas.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões de contabilidade financeira e possível volatilidade política e econômica.

A situação de cada investidor é única e você deve considerar seus objetivos de investimento, tolerância ao risco e horizonte de tempo antes de fazer qualquer investimento. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada. O conteúdo acima não é uma recomendação para comprar ou vender qualquer ativo individual ou qualquer combinação de ativos.