Voltar

Editorias

12 dez 2025

Adicione como fonte preferencial no GooglePor Christopher Galvão, Analista de Fundos na Nord Investimentos

O mês de outubro trouxe um ambiente mais desafiador para boa parte dos fundos de crédito privado. O fator central foi o aumento dos spreads (queda dos preços).

Nas semanas anteriores, o mercado já vinha operando com volatilidade adicional diante da possibilidade de avanço da MP 1.303, proposta que buscava alterar a tributação de ativos hoje isentos, como debêntures incentivadas, CRIs, CRAs, LCIs e LCAs.

A diferença é que essa volatilidade migrou para um movimento de novos aumentos nos preços do mercado de crédito. A simples chance de mudança regulatória levou muitos investidores a reforçarem posições nesses papéis (tanto diretamente nos títulos de crédito quanto por meio de fundos), comprimindo ainda mais os prêmios de risco.

De acordo com números levantados pelo BB Investimentos no seu panorama mensal de Renda Fixa e Crédito publicado em outubro de 2025., esse crescimento na demanda por crédito privado fez as debêntures indexadas ao IPCA chegarem a negociar com spreads tocando -52,8 pontos-base.

Quando a MP perdeu validade no Congresso, já na segunda metade de outubro, houve um ajuste: os spreads voltaram a abrir, o que significa queda no preço dos títulos. Mesmo assim, o fechamento do mês ainda mostrou spreads negativos, em torno de -9,2 bps; ou seja, o mercado continua operando em níveis historicamente caros.

[Fonte: BB Investimento – Panorama Mensal de outubro 2025.]

O fato de os juros da economia ainda estarem muito elevados serve como um motivador para os investidores seguirem alocados em fundos de crédito isentos de imposto de renda; afinal, quanto maior for o juro da economia, maior o benefício da isenção de imposto.

Contudo, a indústria de fundos de crédito já está muito capitalizada, e novos episódios de volatilidade poderiam ser um alicerce para mudanças de fluxos em algum momento.

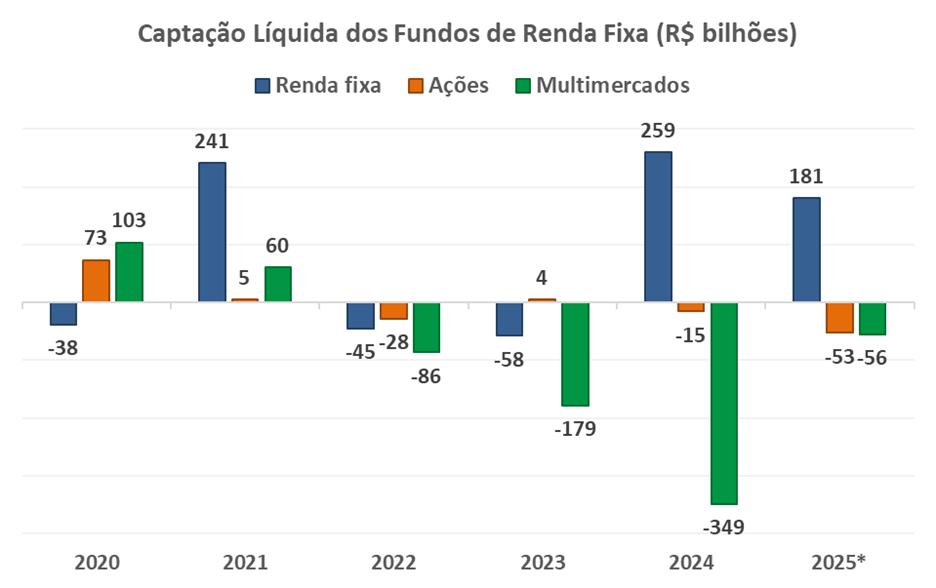

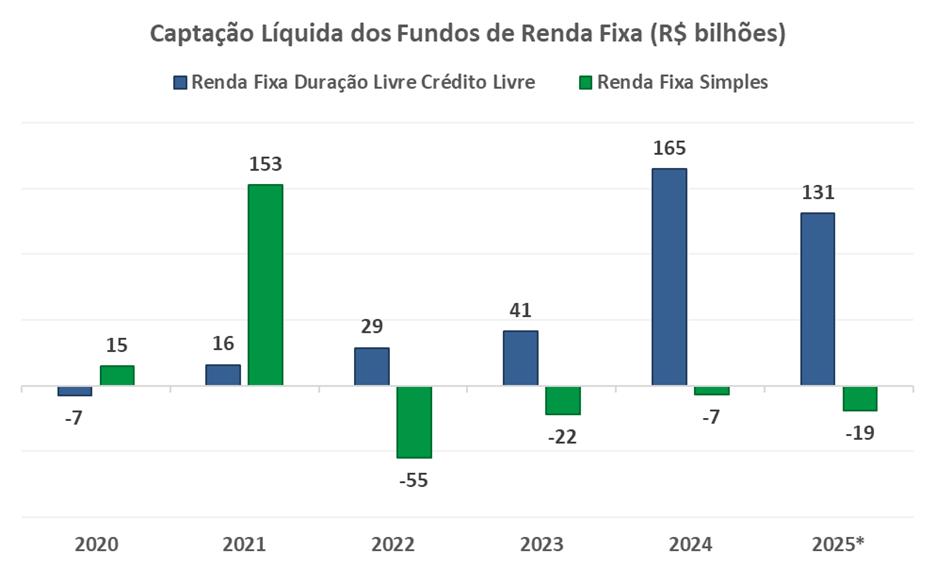

Nos últimos anos, os fundos de renda fixa foram os grandes destaques de captação líquida. Até então, o recorde de captação da classe havia sido no ano de 2021, com captação líquida de R$ 241 bilhões. Naquele ano, essa entrada de fluxo veio pelos fundos classificados pela Anbima como fundos de renda fixa simples, isto é, fundos que investem majoritariamente em títulos públicos.

O recorde de captação da classe de renda fixa foi renovado em 2024, com captação líquida de R$ 259 bilhões, sendo que a grande diferença foi que esse fluxo veio pelos fundos de crédito privado, que seguiram com fortes captações neste ano de 2025 até o mês de outubro, com mais R$ 181 bilhões.

Enquanto isso, fortes saídas dos fundos multimercado, que seguem com resgate líquido neste ano de 2025, embora em menor magnitude do que nos últimos anos.

[Fonte: Anbima — “Boletim de Fundos de Investimentos”, publicado em 7/11/2025. Elaboração: Nord Investimento]

[Fonte: Anbima — “Boletim de Fundos de Investimentos”, publicado em 7/11/2025. Elaboração: Nord Investimento]

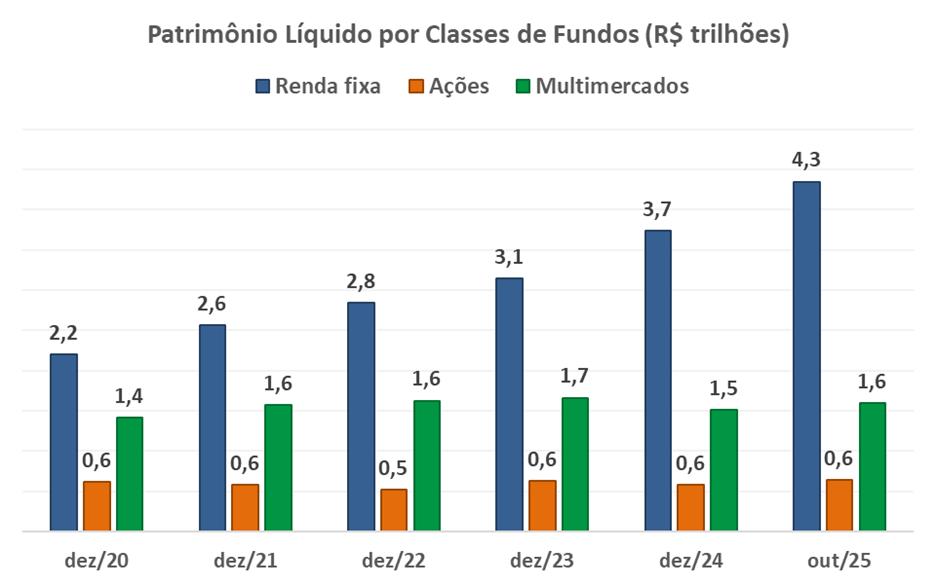

Dessa forma, o patrimônio líquido da classe de renda fixa alcançou incríveis R$ 4,3 trilhões, aumentando ainda mais a diferença frente aos fundos multimercado (R$ 1,6 trilhão) e aos fundos de ações (R$ 640 bilhões).

[Fonte: Anbima — “Boletim de Fundos de Investimentos”, publicado em 7/11/2025. Elaboração: Nord Investimento]

Após os casos de Americanas e Light, no início de 2023, que provocaram uma forte abertura dos spreads de crédito naquele período, o mercado passou por um processo de normalização ao longo da segunda metade daquele ano. A retomada dos fluxos para a classe contribuiu para um fechamento gradual dos spreads.

Já no início de 2024, o Conselho Monetário Nacional publicou a Resolução 5.118/2024, que impôs novas restrições aos lastros elegíveis para emissões de CRI/CRA, e, em conjunto com a Resolução 5.119/2024 (que revisou regras para LCI/LCA e outros títulos isentos), limitou a oferta desses papéis. Isso desencadeou um novo aumento na demanda para fundos de crédito privado, especialmente de debêntures incentivadas, acelerando a compressão dos spreads.

Mesmo após esse fechamento adicional, o fluxo positivo continuou, impulsionado pelas rentabilidades recentes e pelo nível ainda elevado de juros, que incentivaram novos aportes e mais compressão de spreads.

Com a entrada de recursos durante esses períodos, os gestores precisaram alocar o capital, comprando novos créditos e empurrando os spreads para patamares mais baixos (e, consequentemente, os preços para níveis mais elevados).

Chegamos, assim, a um momento em que muitos fundos já não encontram títulos suficientemente atrativos para aplicar seu patrimônio, o que tem levado parte da indústria de crédito a fechar para novas captações ao longo dos últimos meses.

O quadro descrito acima representa uma dificuldade crescente dos gestores em encontrar ativos que realmente façam sentido em termos de risco-retorno.

Em outras palavras, o mercado está excessivamente capitalizado e bem mais sensível a ruído, como vimos recentemente. Em cenários assim, mesmo pequenas mudanças na percepção de risco podem gerar ajustes mais rápidos nas cotas dos fundos.

“Diante disso, acreditamos não ser apropriado ter posições relevantes em crédito privado. No geral, temos evitado novos aportes na classe”, afirma Christopher Galvão, Analista de Fundos na Nord Investimentos.

Referências

Fundos de investimento têm captação líquida positiva de R$ 13,9 bilhões em outubro – ANBIMA

DISCLAIMER

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas afiliadas.

Avenue não é afiliada e não endossa as opiniões ou serviços da Nord

Líder da gestão da carteira Nord Fundos