Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

14 ago 2025

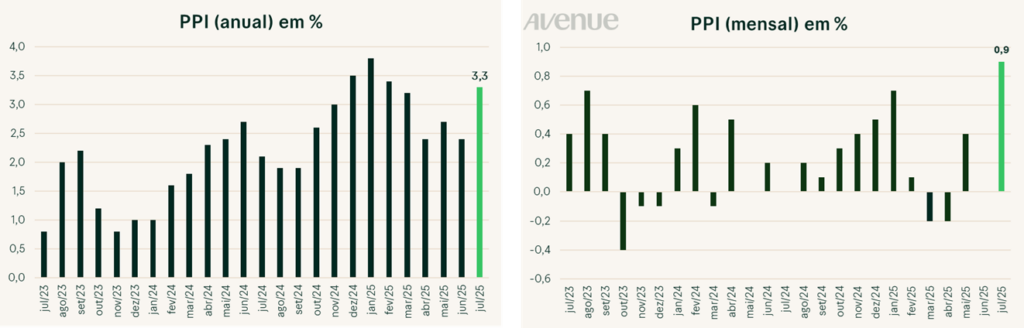

Adicione como fonte preferencial no GoogleExpectativa Índice cheio: +0,2% m/m;

Realidade: +0,9% m/m.

Expectativa do Núcleo: +0,2% m/m;

Realidade: Núcleo aumentou +0,9% m/m.

O Índice de Preços ao Produtor (PPI) nos EUA (inflação no atacado) deu um salto em julho e surpreendeu o mercado. O PPI apresentou uma alta de 0,9% no mês, ante estimativas de 0,2%, o maior aumento mensal desde junho de 2022, alcançando 3,3% no acumulado de 12 meses. Excluindo os preços de alimentos e energia (itens mais voláteis), o núcleo do PPI também subiu 0,9%, contra a previsão de 0,2% e acumulou 3,7% em 12 meses. Abaixo, os gráficos do índice:

Fonte: Bloomberg, Elaboração Avenue

Abrindo o dado, vimos impacto importante da inflação de serviços, que inflacionaram 1,1% em julho, o maior ganho desde março de 2022. Além disso, 30% do aumento nos serviços veio de um aumento de 3,8% no atacado de máquinas e equipamentos.

O impacto:

Embora a inflação ao atacado não seja o principal indicador acompanhado pelo Fed para determinar os juros, ele fornece um insight importante sobre a atual dinâmica de preços nos EUA. Podemos entender que o PPI consideravelmente acima do esperado, após um CPI (inflação ao consumidor) mais brando, indica que as empresas podem estar absorvendo grande parte dos custos e impactos das tarifas ao invés de repassá-los ao consumidor. Uma derivada dessa interpretação é o fato de que as empresas podem reverter tal prática e repassar parte desses custos aos consumidores. Os dados de preços nos EUA parecem incertos, descobrindo o impacto das tarifas pouco a pouco. O PPI divulgado hoje mostrou pressões concentradas em segmentos específicos, repetindo o padrão visto no CPI de terça-feira, que por sua vez, veio em linha com as expectativas. Tal dado tende a arrefecer apostas mais agressivas de cortes de juros nesse ano por parte da autoridade monetária.a leitura mais branda do índice de inflação; o índice dólar se manteve estável, mas cedendo contra o Real.

@willcastroalves

Estrategista-chefe da Avenue Securities

Disclaimer

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

DISCLAIMER

Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileira devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela Comissão de Valores Mobiliários (“CVM”) Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos).

Veja todos os avisos importantes em: https://avenue.us/termos/

Estrategista-Chefe da Avenue