Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

18 ago 2025

Adicione como fonte preferencial no Google

Na última sexta-feira (15), os números das vendas do varejo nos Estados Unidos revelaram um aumento de 0,5% em julho, marcando o segundo mês consecutivo de crescimento após uma queda significativa registrada durante a primavera. Embora positivo, o avanço ficou ligeiramente abaixo das expectativas dos analistas, que previam uma alta de 0,6%, indicando uma recuperação do consumo mais lenta do que a esperada. Além disso, os dados de junho foram revisados para cima, passando de 0,6% m/m para 0,9% m/m. Mesmo com um desempenho abaixo das expectativas, a sequência de dois meses de ganhos reforça a resiliência do consumidor americano diante dos desafios econômicos e das tarifas aplicadas sobre produtos importados.

O foco da semana, no entanto, recaiu sobre os dados de inflação e a evolução dos preços nos EUA.

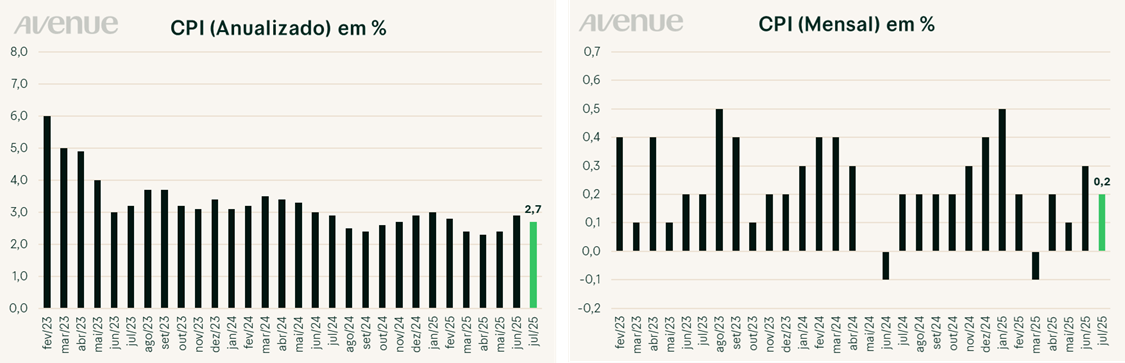

O Índice de Preços ao Consumidor (CPI) registrou um aumento de 0,2% entre junho e julho, ficando em linha com o esperado pelo mercado, segundo o Bureau of Labor Statistics. Esse resultado levou a uma taxa anualizada de 2,7%, ligeiramente abaixo da expectativa de 2,8%. Já o CPI core (núcleo do dado), que exclui os preços voláteis de alimentos e energia, apresentou uma alta mensal de 0,3%, também conforme o esperado. No entanto, na variação anual, a taxa de inflação do núcleo ficou em 3,1%, superando a projeção de 3,0%.

Fonte: Bloomberg (elaboração Avenue)

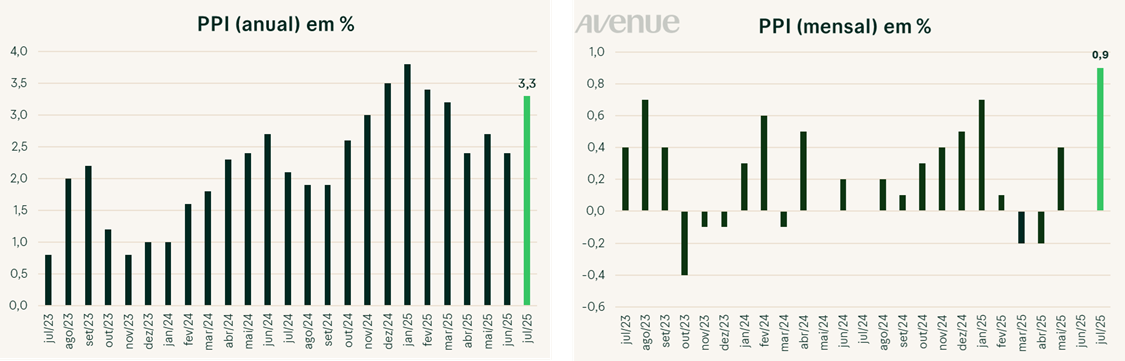

Por sua vez, o Índice de Preços ao Produtor (PPI), que mede a inflação no atacado nos EUA, deu um salto em julho e surpreendeu o mercado. O PPI apresentou uma alta de 0,9% no mês, muito acima das estimativas de 0,2%, representando o maior avanço mensal desde junho de 2022. Com esse resultado, o acumulado em 12 meses chegou a 3,3%. Excluindo os preços de alimentos e energia, os itens mais voláteis, o núcleo do PPI também subiu 0,9% no mês, superando amplamente a previsão de 0,2% e acumulando uma alta de 3,7% em sua base anual. Abaixo, os gráficos do índice:

Fonte: Bloomberg (elaboração Avenue)

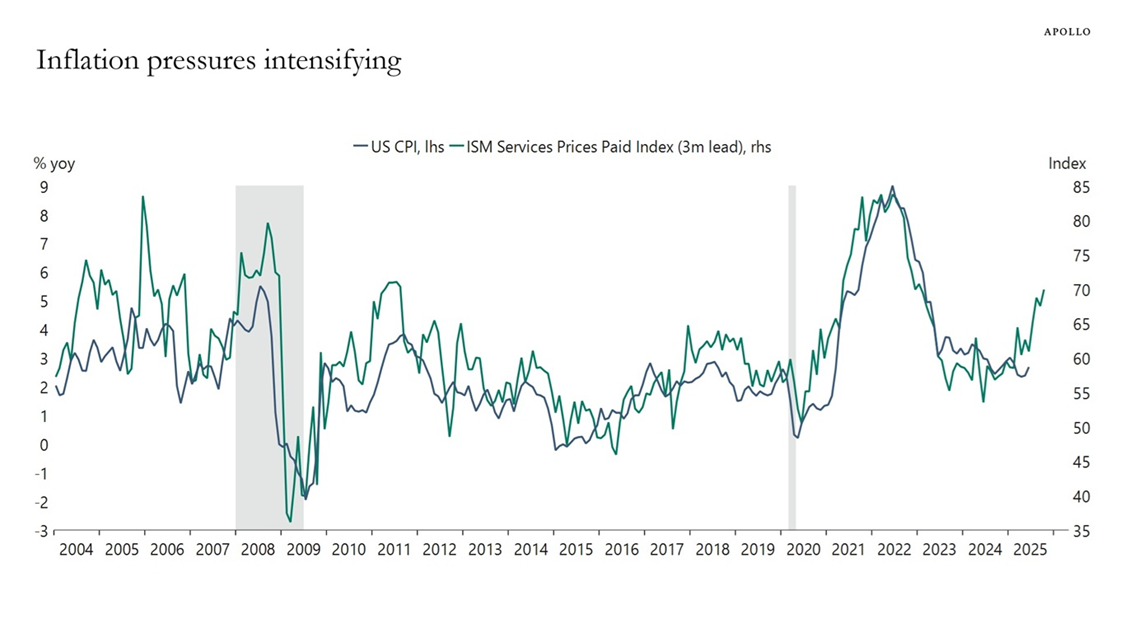

Ainda no tema inflação, e diante dos dados divergentes observados (um CPI mais brando, enquanto o PPI apontou aumento nos preços), chamou a atenção um estudo de Torsten Slok, economista-chefe da Apollo Asset Management, sobre o comportamento inflacionário.

Segundo ele, o relatório de julho do ISM Services revelou um aumento nas pressões inflacionárias no setor de serviços, indicando riscos de alta para a inflação do CPI nos próximos meses. Ao mesmo tempo, Slok destacou que o crescimento do emprego tem desacelerado, enquanto a taxa de desemprego segue em alta, reforçando os sinais de um cenário de stagflation. Embora o mercado projete cortes nos juros, ele alertou que os riscos de uma inflação mais elevada permanecem significativos, ressaltando a importância de os investidores monitorarem de perto as medidas de expectativas de inflação, tanto as baseadas em pesquisas quanto as refletidas no mercado.

Abaixo está o gráfico que relaciona o CPI aos dados de preços do ISM de serviços:

Qual a conclusão e leitura disso?

A inflação ao consumidor mostrou-se resiliente, embora tenha ficado abaixo das expectativas do mercado, reforçando a tese de que segue em uma trajetória benigna. O impacto das tarifas foi modesto, com efeitos em algumas categorias específicas, mas não gerou picos significativos de inflação.

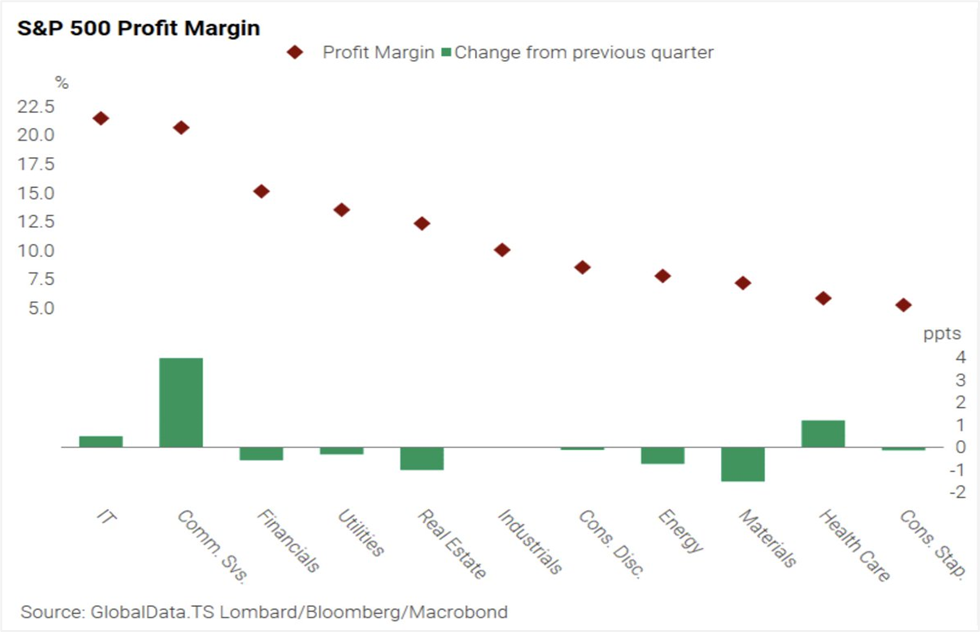

Por outro lado, apesar de a inflação ao atacado não ser o principal indicador acompanhado pelo Fed para decisões sobre juros, ela trouxe um importante insight sobre a dinâmica atual dos preços nos EUA. O PPI, consideravelmente acima do esperado após um CPI (inflação ao consumidor) mais brando, sugere que as empresas podem estar absorvendo grande parte dos custos e impactos das tarifas, ao invés de repassá-los diretamente ao consumidor.

Essa visão é corroborada pelo gráfico abaixo, que evidencia uma redução das margens de lucro em diversos setores nesta safra de balanços, exceto nos setores de TI, Serviços de Comunicação e Saúde.

Fonte: Daily Chartbook on X, 15/ago/2025

Indo além, é possível interpretar que, no futuro, as empresas podem reverter essa prática e começar a repassar parte dos custos absorvidos aos consumidores, o que pode acabar pressionando o CPI para cima.

Em suma, os dados de preços nos EUA trouxeram uma leitura incerta, indicando que qualquer movimentação mais agressiva nos juros não parece, de forma alguma, óbvia ou já consolidada.

Além dos dados econômicos, o encontro entre Vladimir Putin e Donald Trump foi outro tema amplamente acompanhado pelo mercado. Na última sexta-feira (15), os dois presidentes se reuniram na Base Conjunta Elmendorf-Richardson, em Anchorage (Alasca), para discutir um possível cessar-fogo na guerra entre a Rússia e a Ucrânia. Até o fechamento deste texto, resultado do encontro ainda não havia sido divulgado. Por isso, compartilho aqui algumas expectativas sobre o assunto…

Bom, o foco principal recai sobre as negociações de paz, com Trump descrevendo a reunião como um “exercício de escuta” para avaliar a viabilidade de um acordo, alertando a Rússia sobre as possíveis consequências econômicas em caso de fracasso. No entanto, a ausência do presidente ucraniano, Volodymyr Zelenskyy, levanta preocupações sobre decisões tomadas sem a participação de Kiev, abrindo margens para que Putin pressione por concessões territoriais e limites às aspirações da Ucrânia de integrar a OTAN.

E quais são os possíveis desdobramentos que podemos esperar?

Fonte: BBC News.com, 15/ago/2025

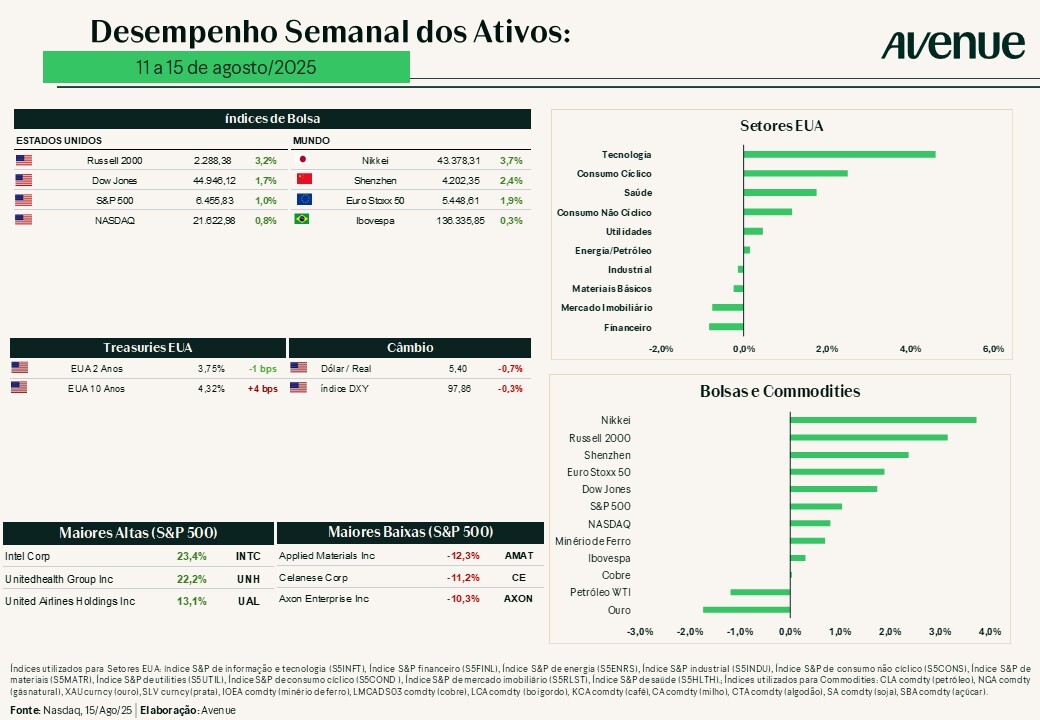

Nos últimos dias, o mercado de ações americano apresentou um desempenho misto. Na terça-feira (12), o S&P 500 e o Nasdaq alcançaram recordes históricos, após o relatório do CPI de julho indicar uma inflação moderada de 2,7% ao ano, reforçando as expectativas de um corte de juros pelo Federal Reserve em setembro.

No entanto, o otimismo começou a enfraquecer já na quinta-feira (14), com o aumento da inflação apontado pelo Índice de Preços ao Produtor (PPI), levantando dúvidas sobre os próximos passos da política monetária. Na sexta-feira (15), o relatório de vendas no varejo de julho revelou um consumo resiliente, com alta de 0,5%, enquanto preocupações envolvendo tarifas, deportações e a depreciação do dólar intensificaram os receios de uma possível estagflação.

Por fim, apesar de todo o desenrolar da semana, o Dow Jones, o S&P 500 e o Nasdaq encerraram em alta, com ganhos de 1,7%, 1,0% e 0,8%, respectivamente. Os resultados positivos foram impulsionados, sobretudo, pelos setores de tecnologia e finanças, embora a volatilidade tenha persistido, influenciada pela reunião entre Trump e Putin sobre a Ucrânia e pelas incertezas em torno dos possíveis impactos das tarifas comerciais.

Agenda

Esta semana será menos intensa, mas ainda reserva alguns destaques importantes:

Confira abaixo a agenda completa

Esta semana também será crucial para acompanharmos a saúde do varejo americano, com diversas empresas do setor anunciando os seus resultados.

Até o momento, cerca de 460 empresas do S&P 500 (o equivalente a 92%) já reportaram os seus números. Desse total, 69% superaram as estimativas de receita e 81% ultrapassaram as previsões de lucro por ação.

Veja a seguir a programação para os próximos dias:

Vale lembrar que você pode acompanhar todos os resultados já divulgados na página: Resultados Corporativos Archives – Avenue Connection.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue