Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

04 ago 2025

Adicione como fonte preferencial no GoogleComo antecipamos no nosso último papo, a semana que passou foi marcada por uma série de indicadores econômicos que movimentaram bastante o mercado.

Em meio ao turbilhão de notícias, em especial as declarações e medidas sobre a disputa tarifária entre os EUA e o Brasil, seguimos firmes na nossa convicção: o melhor caminho para o investidor é manter a disciplina e a consistência de seus investimentos no exterior, com foco no longo prazo. Além disso, é fundamental estar sempre atento ao que realmente impacta a economia.

Vamos, então, entender o que aconteceu nos últimos dias…

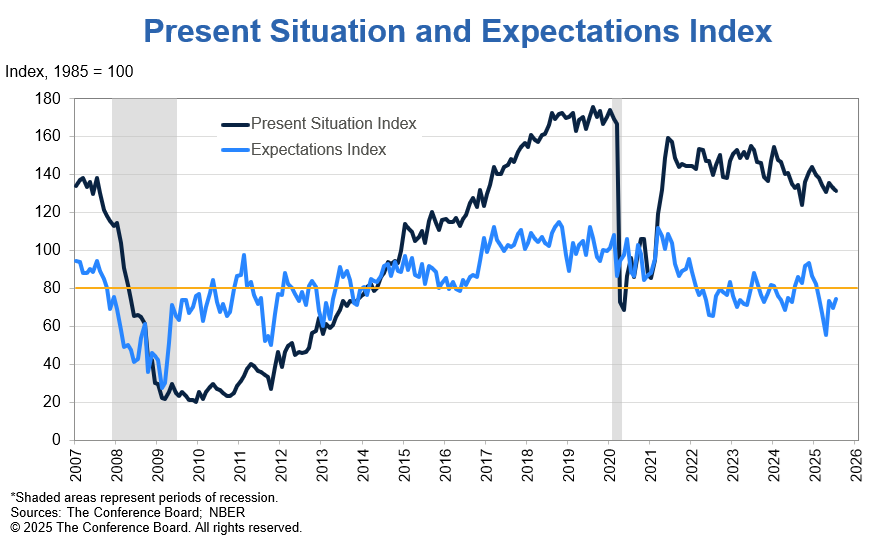

Na terça-feira (29), o Índice de Confiança do Consumidor do Conference Board registrou uma alta de 2,0 pontos em julho, atingindo a marca de 97,2, ante 95,2 em junho — valor este revisado para cima em 2,2 pontos.

Segundo Stephanie Guichard, economista sênior de indicadores globais do Conference Board:

A confiança do consumidor se estabilizou desde maio, recuperando-se da queda de abril, mas permanecendo em nível baixo … Em julho, o pessimismo em relação ao futuro diminuiu um pouco, levando a uma ligeira melhora na confiança geral. Todos os três componentes do Índice de Expectativas melhoraram, com os consumidores se sentindo menos pessimistas em relação às condições futuras de negócios e emprego, e mais otimistas em relação à renda futura.

Fonte: The Conference Board, 29/jul/2025

Em suma, os consumidores se mostraram mais otimistas em relação às condições atuais de negócios. No entanto, a avaliação sobre a disponibilidade atual de empregos enfraqueceu pelo sétimo mês consecutivo, atingindo o menor nível desde março de 2021 – como veremos a seguir, um importante indicador do mercado de trabalho corrobora essa percepção refletida no índice de confiança.

A pesquisa também destacou as preocupações dos consumidores, que continuam percebendo as tarifas como um fator de risco capaz de impactar os preços e desestabilizar a economia. O levantamento contemplou ainda as expectativas em relação aos preços das ações, que seguem em recuperação após a mínima de 16 meses registrada em abril, com 47,9% dos entrevistados projetando um aumento nos preços das ações nos próximos 12 meses, ante 37,6% há três meses.

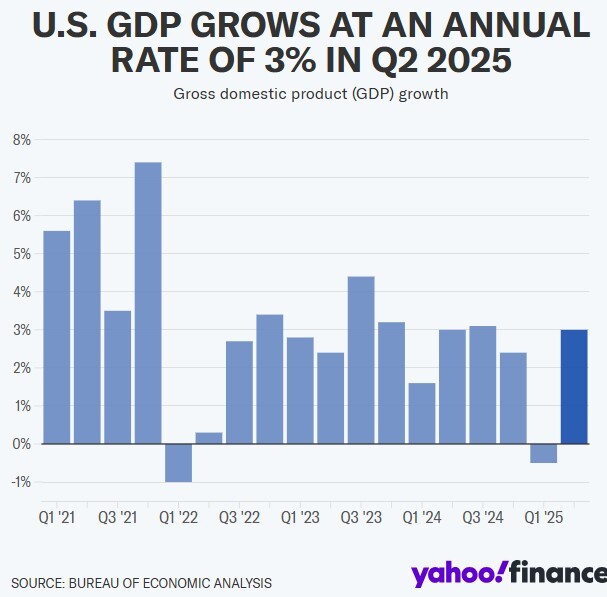

Na quarta-feira (30), foi divulgado o Produto Interno Bruto (PIB) dos Estados Unidos. Segundo o relatório do Departamento de Comércio, a economia americana apresentou uma expansão de 3,0% no segundo trimestre de 2025 (2T25), ficando acima dos 2,5% esperados pelo mercado.

Esta primeira leitura do PIB americano revelou números fortes, embora tenha havido uma influência das importações, que exerceram impacto positivo sobre o resultado final. Após uma alta de quase 38% entre janeiro e março, as importações despencaram 30,2% no trimestre seguinte, sendo esse fator responsável pela maior parte do crescimento econômico de abril a junho.

Ainda assim, o relatório do PIB também indicou que consumidores e empresas não recuaram diante da persistente incerteza sobre a economia. Os gastos do consumidor, responsáveis por cerca de 70% da atividade econômica dos EUA, aceleraram de forma significativa no segundo trimestre, atingindo uma taxa de 1,4%, acima do crescimento anêmico de 0,5% observado nos primeiros três meses do ano.

Fonte: Yahoo Finance.com, 30/jul/2025

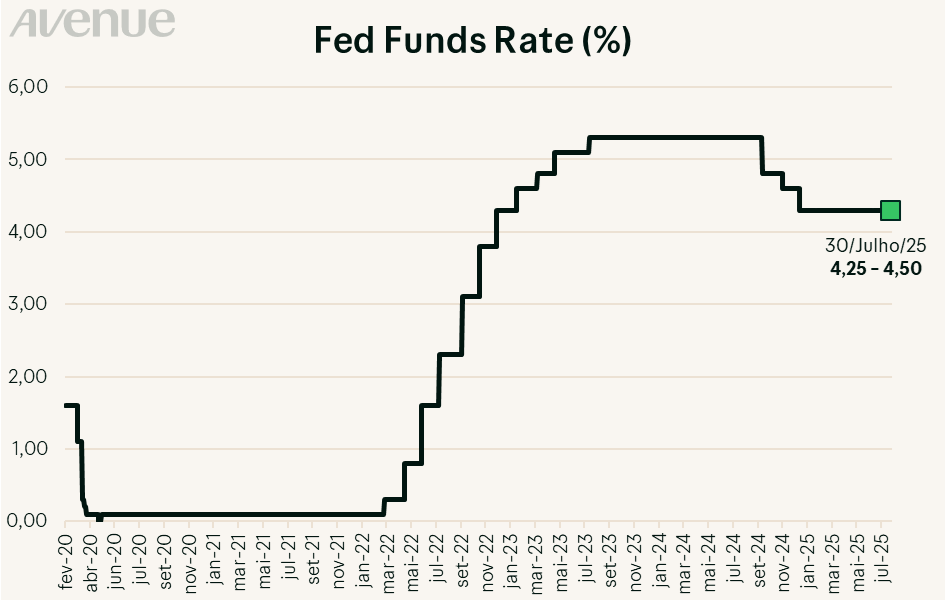

Ainda na quarta-feira (30), tivemos a decisão de juros pelo Banco Central americano. O Federal Reserve (Fed) manteve a taxa básica de referência da economia (Fed Funds Rate) no intervalo de 4,25% a 4,50%, conforme amplamente esperado pelo mercado. Desta vez, porém, a decisão não foi unânime: foram nove votos a favor da manutenção e dois a favor de um corte. Os diretores Michelle Bowman e Christopher Waller foram os que apoiaram a redução, citando a inflação controlada e um possível enfraquecimento do mercado de trabalho como justificativa.

Olhando à frente, Jerome Powell destacou que ainda não há decisão tomada quanto à possibilidade de um corte de juros em setembro, ressaltando a necessidade de monitorar os dados econômicos e o impacto das tarifas sobre a inflação. De modo geral, a decisão não surpreendeu e os comentários do presidente do Fed reforçaram a postura de esperar para ver os efeitos de eventuais mudanças na economia resultantes da aplicação das tarifas. Mais uma vez, Powell enfatizou o cuidado em avaliar o balanço de riscos antes de tomar decisões precipitadas, aguardando a real dimensão dessas possíveis mudanças sobre os preços e o emprego. Sua posição e comentários corroboram a ideia de que o Comitê não tem pressa em alterar o curso da política monetária, devendo aguardar novos dados econômicos antes de considerar cortes adicionais nos juros.

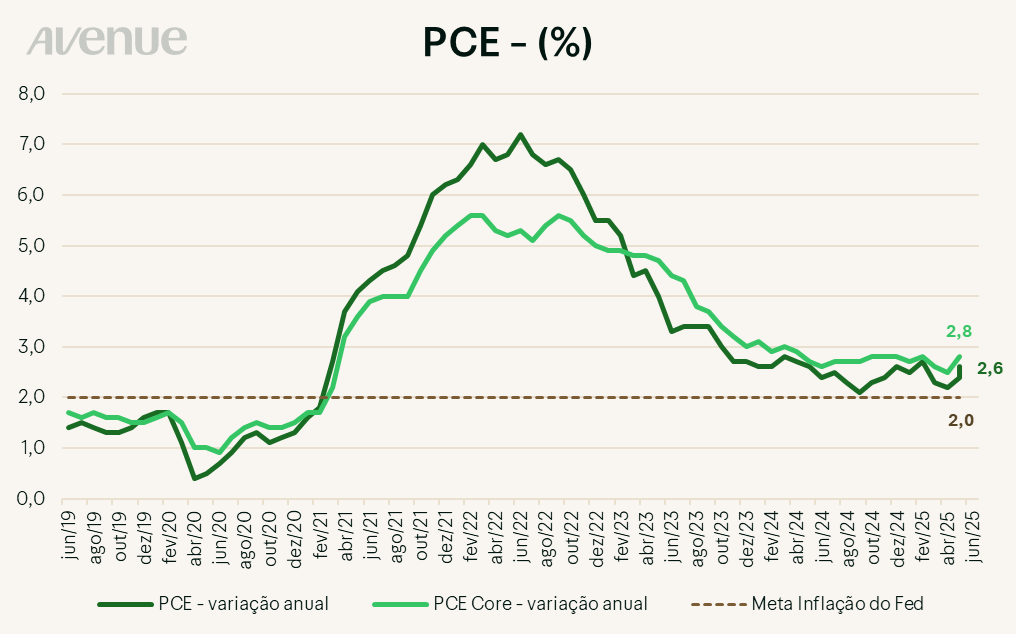

Em relação à evolução e ao impacto nos preços, tivemos uma atualização importante na quinta-feira (31), com a divulgação da inflação medida pelo PCE. O relatório do Departamento de Comércio mostrou que o índice de preços de despesas de consumo pessoal (PCE), métrica preferida do Fed, subiu 0,3% em junho, resultando em uma taxa anual de 2,6% – acima dos 2,5% esperados. O núcleo do PCE, que exclui alimentos e energia, avançou 0,3% no mês e 2,8% em 12 meses – ficando ligeiramente acima da expectativa de 2,7%. Já os gastos do consumidor cresceram 0,3%, número aquém da projeção de 0,4%.

Abaixo vemos o gráfico do índice cheio e o seu núcleo:

Em resumo, os dados divulgados reforçam a resiliência da economia americana, que segue aquecida e sustentando um cenário inflacionário que ainda requer monitoramento e cautela por parte do Banco Central americano.

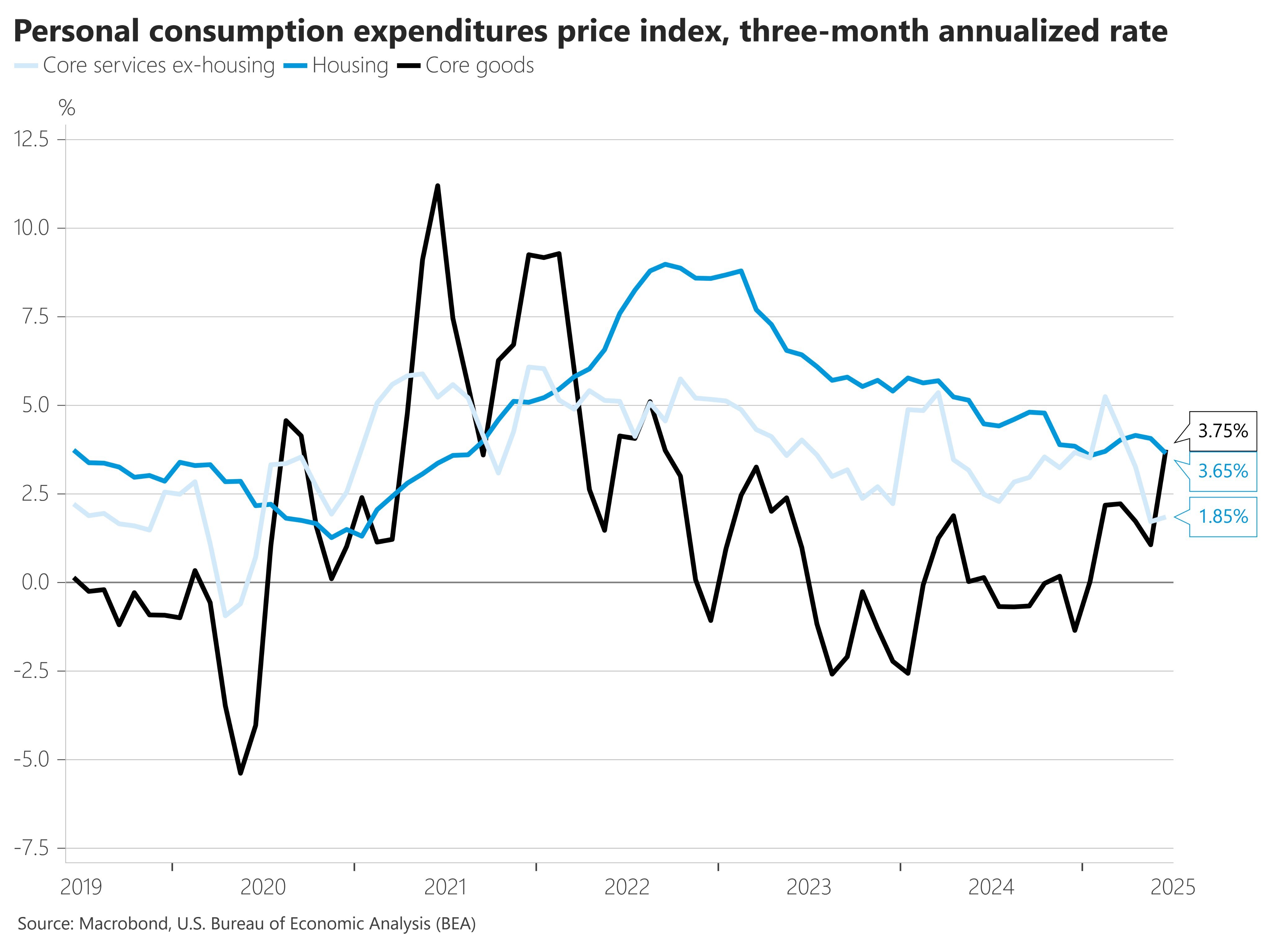

Abrindo por categorias, chamou a atenção o fato de que seguimos vendo uma trajetória benigna na inflação de serviços, “compensada” pelo aumento nos preços de bens. O gráfico abaixo apresenta a subdivisão dessas categorias, com os dados de inflação dos últimos três meses anualizados. Podemos ver que os bens essenciais tiveram uma alta de 3,7% em uma base anualizada trimestral — o maior patamar em quase três anos — enquanto os serviços continuam registrando sinais de desinflação.

Para finalizar, também tivemos divulgações relevantes sobre o mercado de trabalho.

O Relatório Nacional de Emprego da ADP, divulgado na quarta-feira passada (30), trouxe uma surpresa positiva frente aos dados mais fracos registrados anteriormente: foram criados 104 mil postos de trabalho, superando as expectativas do mercado de 77 mil. Além disso, o saldo anterior foi revisado, passando de uma contração de 33 mil vagas para uma queda mais moderada de 23 mil.

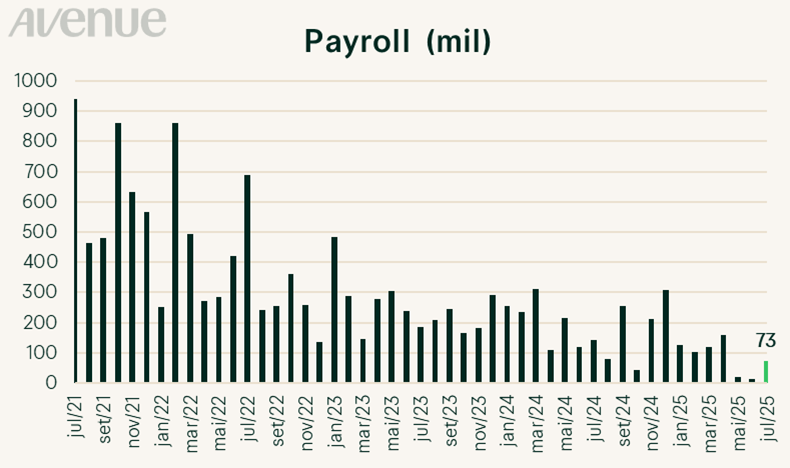

Os números mais fortes do que os esperados no setor privado, no entanto, contrastam fortemente com o resultado do Payroll — principal relatório sobre o mercado de trabalho americano —, divulgado na última sexta-feira (1º). Segundo o Bureau de Estatísticas do Trabalho dos EUA, foram criados apenas 73 mil postos de trabalho não-agrícolas, número bem abaixo das 106 mil vagas projetadas. Além disso, houve revisões para baixo dos dados de maio e junho, somando uma redução combinada de 258 mil postos em relação aos níveis previamente anunciados. O total de junho recuou dos 147 mil inicialmente informados, enquanto a contagem de maio caiu para apenas 19 mil, ante os 125 mil reportados.

O gráfico abaixo mostra a geração mensal de empregos:

A taxa de desemprego subiu levemente para 4,2%, em linha com as expectativas do mercado. Os salários, por sua vez, subiram acima do esperado, avançando 3,9% ante os 3,8% projetados.

Este Payroll trouxe números bastante distintos das expectativas e de interpretação complexa, devido a uma forte revisão dos dados reportados nos meses anteriores e resultados aquém dos esperados. Em linhas gerais, o relatório sugere um mercado de trabalho em arrefecimento, com crescimento mais lento do emprego, desemprego estável e aumentos salariais moderados.

Como reflexo de todos esses fatores, em especial o desempenho mais fraco do Payroll divulgado na última sexta-feira (1º), vimos as curvas de juros cederem fortemente, sobretudo nos vértices mais curtos (1, 2 e 3 anos), com a leitura de que o Fed poderá começar a cortar os juros em breve.

Fonte: investing.com, 01/ago/2025

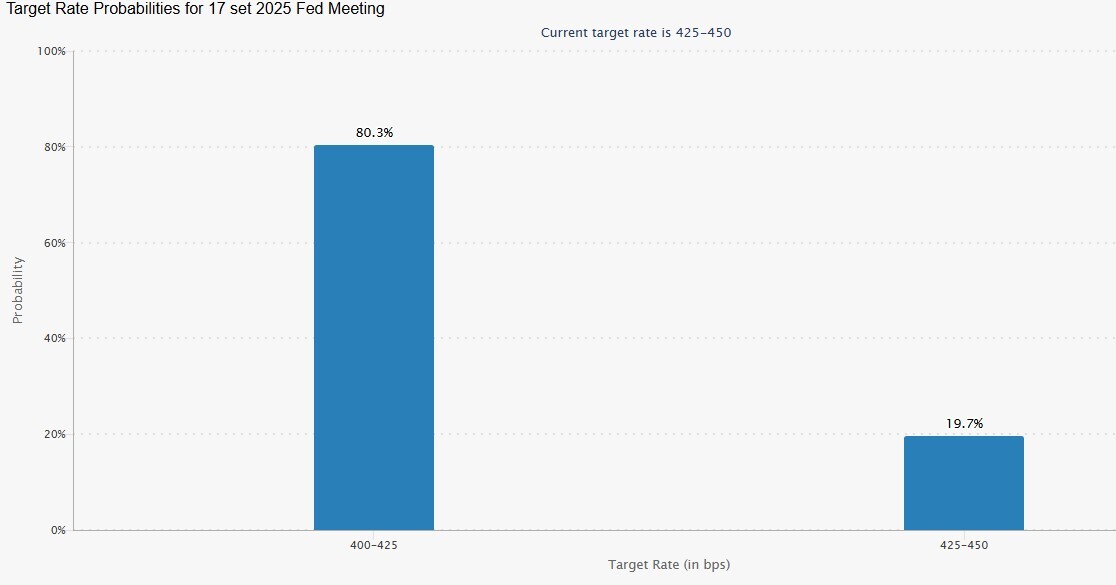

Ponto importante é que as revisões dos números do Payroll dos meses anteriores revelam certa fraqueza no mercado de trabalho, fator que tem sido o principal balizador das expectativas em relação aos juros, conforme comentários do próprio Jerome Powell. Consequentemente, o Payroll mais fraco divulgado na semana passada reacendeu as apostas em cortes, que até então vinham perdendo fôlego diante da sequência de dados recentes mais positivos da economia americana. Não à toa, a ferramenta CME FedWatch mostra que o mercado já passou a embutir na precificação dos juros uma probabilidade de 80% de corte na reunião de setembro.

Fonte: CME FedWatch Tool, 01/ago/2025

Em resumo, o mercado de ações teve uma semana volátil: começou impulsionado pelo otimismo em relação aos resultados, tarifas e atividade econômica, mas acabou pressionado por novos anúncios tarifários, pelo Payroll mais fraco e por indicadores técnicos que apontavam certa exaustão do movimento de alta – cenário que torna naturais as realizações de curto prazo.

Vale aqui uma menção às tarifas. O presidente Donald Trump anunciou novas medidas, efetivas a partir deste 7 de agosto, com taxas variando por país – de 35% sobre o Canadá e de 15% sobre o Japão e a Europa, além de uma extensão de 90 dias para o México, por exemplo. Podemos dizer que essas novas tarifas, somadas ao dado que mostrou fraqueza no mercado de trabalho, reacenderam as preocupações com ventos econômicos contrários, contribuindo para a queda observada na sexta-feira (1º).

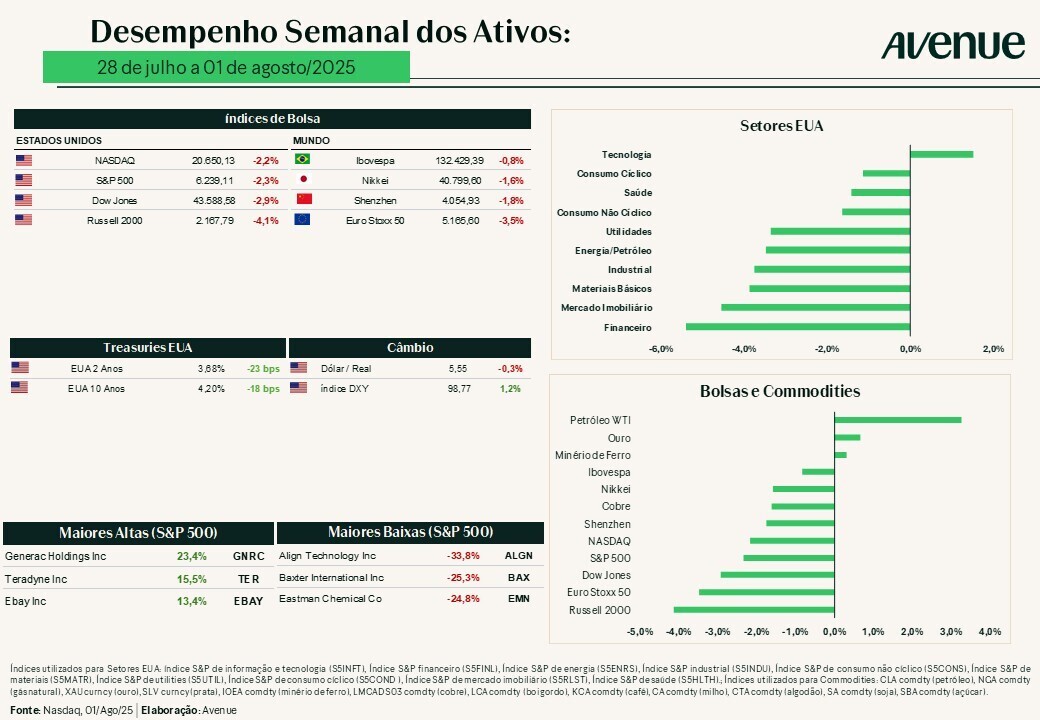

Confira abaixo a tabela completa com o desempenho das diferentes classes de ativos:

Agenda

Após uma semana bastante agitada em termos de agenda, os próximos dias prometem um calendário bem menos intenso.

O principal destaque fica por conta dos PMIs, que serão divulgados na terça-feira (05).

Veja a seguir a agenda completa:

Além da intensa agenda de dados econômicos, a semana passada também foi marcada pelos resultados das principais empresas de tecnologia dos Estados Unidos. No geral, a temporada de balanços foi mais um vetor relevante de impacto para o mercado nos últimos dias.

Até o momento, mais de 300 empresas do S&P 500 já divulgaram os seus números, sendo que 68% superaram as estimativas de receita e 82% ultrapassaram as previsões de lucro por ação, apontando para um crescimento de 4,76% na receita do 2º trimestre e um aumento de 8,29% no lucro por ação em relação ao ano anterior.

Confira os highlights a seguir:

Para fechar, os próximos dias trarão a divulgação de resultados de diversas empresas relevantes no cenário americano, ainda que com menor concentração entre as big techs. Veja abaixo o calendário completo:

Vale lembrar que você pode conferir o acompanhamento completo dos balanços já divulgados na página: Resultados Corporativos Archives – Avenue Connection.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue