Voltar

Editorias

03 jun 2026

Por Christopher Galvão, líder da gestão da carteira Nord Fundos

Em meados do século XIX, quando a febre do ouro tomou conta da Califórnia, milhares de pessoas cruzaram o país em busca de pepitas reluzentes. A maioria voltou de mãos vazias. Quem realmente enriqueceu, como a história depois revelaria, não foram os garimpeiros, mas os vendedores de pás, picaretas, barracas e suprimentos.

Em uma corrida por um recurso escasso, o lucro mais previsível pertence a quem fornece as ferramentas, não a quem cava.

Essa metáfora, tão velha quanto o capitalismo industrial americano, me veio à cabeça várias vezes nas últimas semanas enquanto acompanhava a temporada de resultados nos Estados Unidos. Basta trocar ouro por inteligência artificial, garimpeiros por empresas que tentam monetizar modelos de linguagem, e picaretas por GPUs, memória de alta largura de banda, data centers e semicondutores avançados.

A estrutura do jogo é a mesma. E os resultados recentes das empresas de tecnologia nos EUA confirmam isso.

TSMC, Meta, Alphabet, Microsoft, Amazon, Nvidia… São companhias que valem trilhões de dólares e que, ao longo de abril e início de maio, voltaram a entregar resultados acima do que o mercado esperava, mesmo com as expectativas já sendo otimistas. Para empresas desse porte, crescer nesse ritmo deveria ser cada vez mais difícil, mas continuam fazendo isso, trimestre após trimestre.

Existe aqui uma dinâmica que George Soros chamaria de reflexiva. As big techs crescem mais do que o esperado, investem ainda mais em infraestrutura de IA, e esse investimento alimenta a receita das empresas ao longo de toda a cadeia, especialmente as de semicondutores, que reportam resultados fortes, validam a tese e atraem mais capital. Essa dinâmica pode criar um efeito de retroalimentação. Enquanto os fundamentos acompanharem, o mercado segue premiando quem está no centro dessa engrenagem.

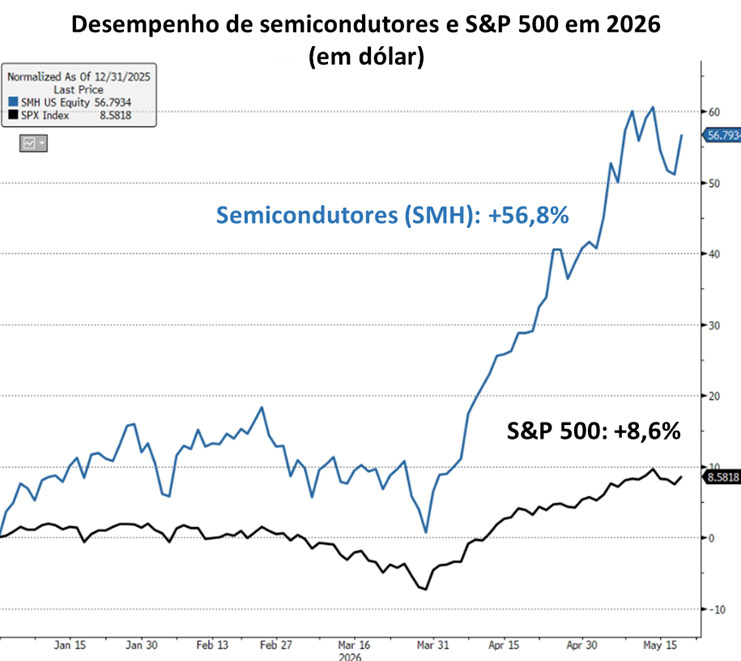

Os preços traduzem bem essa leitura. ETFs ligados ao setor de semicondutores acumulam alta em torno de 57% em 2026 (em dólares), contra aproximadamente 8,6% do S&P 500. A diferença diz muito sobre onde o mercado está enxergando geração de valor agora.

[Fonte: Bloomberg. Data da consulta: 21/05/2026]

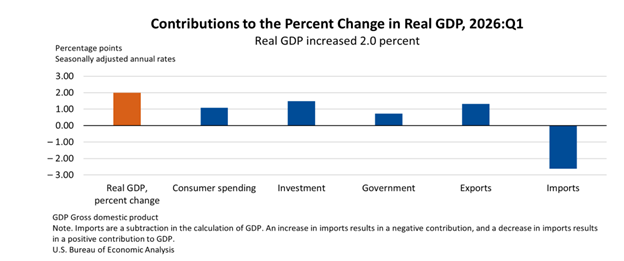

Essa tese ganha uma camada a mais quando olhamos para os dados de atividade. O PIB americano cresceu 2% no primeiro trimestre de 2026, após 0,5% do trimestre anterior. Mas gostaria de destacar aqui a sua composição.

O PIB do 1° trimestre dos EUA cresceu +2,0%, ante expectativas de +2,3%. O resultado vem após uma alta de +0,5% no trimestre anterior. O número abaixo do esperado é explicado pela contribuição negativa do setor externo (-1,3 p.p.), em razão do aumento das importações pela antecipação de compras antes do efeito das tarifas anunciadas por Trump no início do ano.

Por outro lado, o destaque positivo veio dos investimentos em capital fixo (de +1,5% no trimestre anterior para +6,2%), com destaque para os investimentos em equipamentos (de +4,3% para +17,2%), puxados por processamento de informação, como computadores, servidores e toda a infraestrutura necessária para rodar modelos de IA em escala.

[Fonte: Bureau of Economic Analysis]

O consumo das famílias, que historicamente carrega o PIB, desacelerou no primeiro trimestre. Quem compensou foi o investimento corporativo ligado à IA. Enquanto esse boom de capex continuar, ele funciona como um pilar de sustentação para a economia que independe do humor do consumidor.

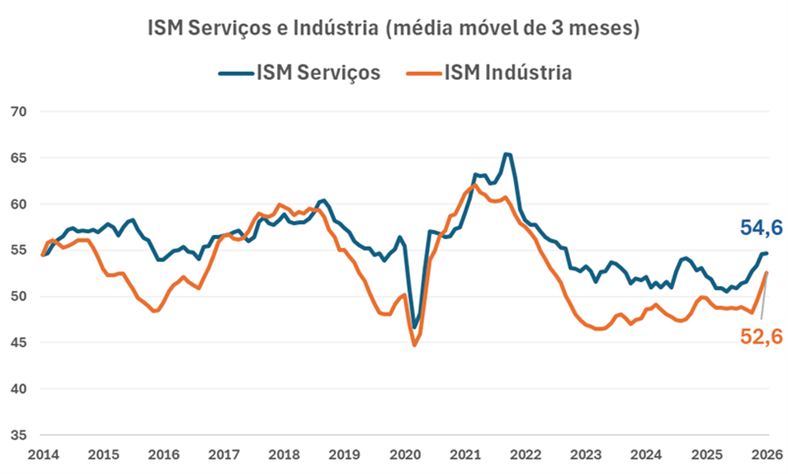

O ISM confirma o mesmo quadro. O indicador, que mede a saúde do setor industrial e de serviços (acima de 50 pontos significa expansão), segue mostrando resiliência no segmento de serviços há vários meses. O ISM industrial, no entanto, vinha fraco, abaixo de 50, mas recuperou-se nas últimas divulgações e já marca 52,6 na média de três meses, impulsionado pela recomposição de estoques e pelo investimento em infraestrutura para inteligência artificial.

[Fonte: Bloomberg. Data da consulta: 21/05/2026]

A difusão da inteligência artificial está mudando a forma como as empresas alocam recursos. Boa parte do setor de tecnologia tradicional vem cortando quadros e redirecionando orçamento para capex em IA, enquanto empresas nativas dessa onda seguem contratando e expandindo.

O gargalo da IA deixou de ser o desenvolvimento dos modelos e passou a ser a infraestrutura que os sustenta. A corrida não é apenas sobre quem tem o melhor modelo, mas sim sobre quem consegue garantir energia, data centers, semicondutores, memória e equipamentos em escala.

Nesses dias, mexendo nas redes sociais, li um comentário sobre Hyman Minsky. Pesquisando melhor quem era, notei uma coisa interessante que pode se relacionar ao momento atual.

Hyman Minsky, economista, estudou como a estabilidade gera instabilidade e argumentava que períodos de crescimento alimentam o excesso de confiança e levam a decisões de investimento progressivamente mais agressivas, até que a estrutura se torna frágil justamente quando parece mais sólida.

Não acho que a tese de tecnologia esteja em bolha. Os fundamentos, até aqui, sustentam os preços. Mas valuations esticados, uma possível desaceleração nos investimentos em IA (se o retorno financeiro dos modelos demorar mais do que o esperado) ou até mesmo eventuais mudanças regulatórias poderiam trazer volatilidade.

Meu ponto é que reconhecer esses riscos não invalida a tese. Pelo contrário, é o que diferencia uma posição fundamentada de uma aposta cega.

A tese de investimento em tecnologia, e particularmente em semicondutores, segue apoiada em fundamentos corporativos e macroeconômicos consistentes. Empresas e ETFs ligados ao setor foram os grandes beneficiários desse movimento em 2026, capturando resultados fortes, um ciclo de capex acelerado e escassez de infraestrutura.

O caminho não vai ser sempre linear, mas os números, até aqui, ajudam a sustentar a tese de exposição. A estrutura do ciclo sugere que os vencedores mais consistentes tendem a estar na base da cadeia, capturando valor independentemente de quem venha a liderar a fronteira tecnológica. Em uma corrida em que a capacidade computacional virou ativo físico raro, estar posicionado nos fornecedores das pás e picaretas segue sendo, na minha avaliação, uma abordagem que faz sentido.

Fontes e referências

Oferta de serviços intermediada por Avenue Banco de Investimentos. Avenue Securities Banco de Investimento S.A. (“Avenue Banco de Investimentos”) é um banco de investimentos, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities Banco de Investimento S.A., uma instituição financeira regulada. Os fundos detidos pela Avenue Banco de Investimentos não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas afiliadas.

Líder da gestão da carteira Nord Fundos