Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

14 abr 2026

Adicione como fonte preferencial no GoogleO anúncio do cessar-fogo entre EUA e Irã, na terça-feira (07), foi o grande evento da semana, virando o tabuleiro do jogo para os mercados. Contudo o otimismo ponderado chegou logo na sexta-feira (10), com um CPI (dado de inflação ao consumidor) quente de março e uma leitura de sentimento do consumidor que chegou a mínimas históricas. O resultado? Uma semana ótima para as bolsas no agregado, mas com o final da semana mais cauteloso. E para o investidor brasileiro, que pensa em internacionalizar o patrimônio, o câmbio e os mercados externos entregaram movimentos importantes para compreender e acompanhar. Agora, vamos aos detalhes dos fatos!

A semana, assim como as anteriores, começou ainda com o conflito no Oriente Médio (EUA e Israel versus Irã) sendo o centro das atenções, como tem sido desde 28 de fevereiro. Mas, o tom mudou radicalmente, na terça-feira (07), quando o presidente americano, Donald Trump, anunciou um cessar-fogo de duas semanas com o Irã. Mediado pelo Paquistão, o acordo estava condicionado à reabertura segura e imediata do Estreito de Ormuz, para restabelecimento do tráfego marítimo. Imediatamente, o mercado de petróleo reagiu com força, apresentando queda nos valores: o Brent caiu 13,29% no dia, fechando a US$ 94,75/barril, enquanto o WTI caiu 16,41%, registrando US$ 94,41/barril; essa movimentação devolveu boa parte do prêmio de risco geopolítico acumulado nas últimas semanas.

No entanto, o final da semana trouxe nova tensão ao cenário. Pois, Israel continuou com os ataques no Líbano, mesmo após o cessar-fogo, o que levou o Irã a classificar a ação como “grave violação do acordo“. Em pronunciamento, o presidente iraniano, Masoud Pezeshkian, escreveu que a continuidade dessas ações tornaria as negociações “sem sentido“. Sendo assim, o Irã colocou duas condições para avançar nas conversas: fim dos ataques israelenses no Líbano e liberação de ativos iranianos bloqueados no exterior. Em resposta, o presidente Trump, sinalizou que a atuação de Israel no Líbano será “um pouco mais discreta” daqui para frente, e o Departamento de Estado americano confirmou que negociações diretas Israel-Líbano ocorrerão em Washington essa semana..

Sem dúvidas, o anúncio do cessar-fogo foi o grande catalisador das reações do mercado na semana passada. Entretanto, é importante reconhecermos a existência de um cenário complexo e que o conflito ainda está longe de ser resolvido. As negociações, intermediadas pelo Paquistão, seguem cercadas de desconfiança mútua, com pontos sensíveis em aberto. Quem acha que a guerra acabou, pode se surpreender negativamente nas próximas semanas.

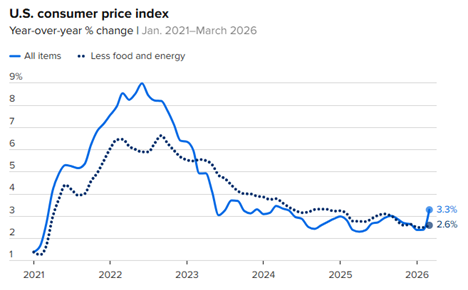

O Departamento do Trabalho divulgou, na quinta-feira (09), o CPI de março com o número forte de: +0,9% no mês, o maior avanço mensal desde junho de 2022. No acumulado de 12 meses, a inflação subiu para 3,3%, ante aos 2,4% em fevereiro, o maior nível acumulado desde maio de 2024.

O grande vilão da vez foi a energia, com alta de 12,5% no ano, puxada pela gasolina (+18,9%) e pelo óleo combustível (+44,2%), que recebem consequentemente os reflexos do choque geopolítico com o Irã e o fechamento parcial do Estreito de Ormuz nas últimas semanas. O dado veio em linha com as expectativas do mercado (+0,9% no mês), o que evitou uma reação mais negativa.

Portanto, o número apenas confirma o que o Fed já vinha sinalizando: a batalha contra a inflação está longe de ser vencida. Além disso, fica evidente que o choque de energia passou pelo filtro dos preços ao consumidor. A boa notícia é que a pressão inflacionária de energia deve reduzir nos próximos meses, caso o cessar-fogo se mantenha e o petróleo siga recuando. A questão é que as expectativas de inflação já estão desancorando, conforme observado pelo sentimento do consumidor logo a seguir, e isso complica a situação do Fed.

Ainda na quarta-feira (08), o Federal Reserve divulgou a ata da reunião de março do FOMC (Federal Open Market Committee). O tom presente foi nítido: o Comitê mantém uma postura cautelosa diante da combinação de inflação persistente, choque externo de energia e sinais mistos de atividade econômica. A taxa básica segue na faixa de 3,50% a 3,75%, e o mercado já aposta majoritariamente na manutenção dos juros também na próxima reunião, marcada para 28 e 29 de abril.

Então, para quem esperava cortes de juros no 1º semestre de 2026, a ata foi mais uma porta fechada. O Fed está preso em um dilema clássico, em que a economia desacelera (GDP Now do Fed Atlanta aponta +1,6% no 1T26), mas a inflação reaparece. Esse ambiente de “estagflação leve” é o pior cenário para quem torce por juros mais baixos no curto prazo.

Para fechar a semana, a Universidade de Michigan divulgou, na sexta-feira (10), o seu índice preliminar de sentimento do consumidor de abril. O índice com 47,6 pontos, apresentou queda de 10,7% em relação a março (53,3) e muito abaixo das estimativas de 51,5 – renovando o menor nível já registrado pelo índice, desde o piso histórico de 50 pontos de junho de 2022.

Em relação aos componentes, todos caíram: Condições Atuais (50,1 vs. 55,8) e Expectativas (46,1 vs. 51,7). O ponto mais preocupante foi perceber que as expectativas de inflação de 1 ano subiram de 3,8% para 4,8%. As expectativas de longo prazo (5-10 anos) também acompanharam a crescente, subindo levemente para 3,4%. A piora dos números foi transversal, todas as faixas de renda, idade e afiliação política apresentaram deterioração.

O índice de sentimento do consumidor é relevante e precisa ser monitorado de perto. O Fed mantém sua atenção nas expectativas de inflação de longo prazo, porque se elas desancorarem de forma consistente, a pressão sobre a política monetária aumenta. Embora a trajetória seja preocupante, por ora, as expectativas de longo prazo ainda estão aparentemente controladas, em termos históricos. Por fim, o consumidor americano claramente ainda está digerindo o choque da guerra.

No mercado de juros, os yields apresentaram movimento interessante ao longo da semana passada: recuaram com o cessar-fogo (busca por risco), mas voltaram a subir com o CPI quente. Oyield do Treasuryde 10 anos fechou a semana em torno de 4,34%. A curva segue inclinada para cima, refletindo os riscos inflacionários de curto prazo. O rendimento de 2 anos permaneceu ao redor de 3,8%, mantendo a desinversão da curva.

Nos mercados de commodities, embora para baixo, o petróleo foi o grande destaque da semana. O Brent reduziu o valor acima de US$ 100/barril para US$ 94,45 na sexta-feira (10), registrando queda de -1,53% no dia, após o cessar-fogo e a expectativa de reabertura do Estreito de Ormuz. No mês, o tipo do barril, ainda acumula alta de quase 10%. O WTI acompanhou o movimento, fechando abaixo de US$ 95/barril. Em relação ao ouro, o ativo manteve-se em patamares elevados, ainda funcionando como safe haven diante da incerteza geopolítica não totalmente resolvida. Os níveis seguem próximos da faixa de US$ 3.800–4.000/oz, com viés de consolidação condicionado ao avanço do cessar-fogo.

O mercado de ações, no agregado, teve a melhor semana desde novembro de 2025. O catalisador dessa boa performance foi o cessar-fogo, anunciado na terça-feira, que retirou parte do prêmio de risco dos ativos. Com isso, o S&P 500 avançou +3,56% na semana, o Dow Jones +3,61% (melhor semana desde junho de 2025) e o Nasdaq liderou com +4,68%.

Quanto aos setores da economia, Energia devolveu parte dos ganhos com a queda do petróleo. Tecnologia e Semicondutores foram os grandes destaques positivos, além da Defesa, mesmo com o ambiente geopolítico ainda incerto.

O câmbio (USD/BRL) foi um dos ativos que mais reagiu ao cessar-fogo divulgado. O dólar comercial, que abria a semana próximo a R$ 5,17, recuou consistentemente ao longo dos dias, chegando a testar a faixa de R$ 5,01, na sexta-feira (10), acumulando uma queda de aproximadamente 3% na semana. É o nível mais baixo do dólar em meses, refletindo o retorno forte do apetite a risco global.

Dois fatores favoreceram especialmente o real no período. O primeiro envolve a queda do DXY (índice do dólar frente a uma cesta de moedas), pois o enfraquecimento da moeda americana beneficia praticamente todas as divisas emergentes. Já o segundo, mais específico para o Brasil, é o fato do país ser um exportador líquido de petróleo, ou seja, mesmo com o Brent caindo aproximadamente 16% após o cessar-fogo, os termos de troca brasileiros se mantiveram favoráveis, blindando o real de uma desvalorização maior frente a outras moedas da América Latina. O Ibovespa, por sua vez, renovou máximas históricas acima dos 197 mil pontos, atraindo fluxo estrangeiro e contribuindo para a apreciação cambial.

Portanto, aqui vai um ponto de vista fundamental para o investidor brasileiro considerar: dólar com valor em torno de R$ 5,00 pode ser uma chance interessante para aumentar a exposição cambial e iniciar, ou mesmo ampliar, a internacionalização do patrimônio. Na semana passada, investidores que têm exposição em dólar viram os ganhos nas bolsas americanas serem parcialmente diluídos pela apreciação do real, mas olhando a longo prazo, período em que grandes patrimônios são construídos, a queda no dólar, pode representar uma janela oportuna para investidores brasileiros. O conflito não está totalmente encerrado, a inflação americana segue pressionada e o Fed não deve cortar juros tão cedo; fatores como esses sustentam o dólar estruturalmente mais alto no médio prazo. Diversificar os investimentos em moeda forte continua sendo uma decisão inteligente.

A nova semana promete ser movimentada, com foco tanto na frente geopolítica quanto na temporada de balanços. O ponto central de observação seguirá sendo o Oriente Médio, uma vez que o cessar-fogo é frágil e a variável mais imprevisível continua sendo Israel x Líbano. Qualquer escalada pode reverter rapidamente os ganhos nos mercados e pressionar novamente o petróleo e o câmbio.

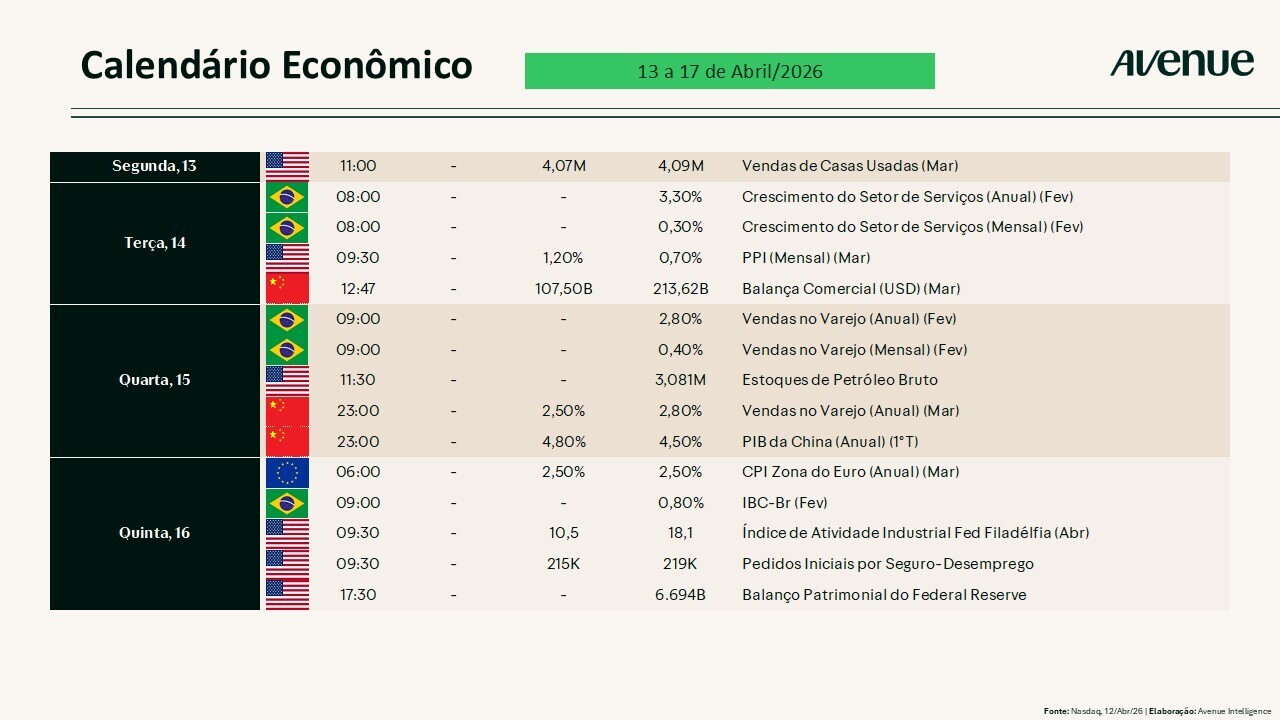

Confira abaixo nossa agenda de eventos econômicos da semana.

O calendário de balanços corporativos começa a pesar com reportes de grandes empresas. É o início oficial da divulgação de resultados trimestrais de 2026.

Fique abaixo com a data de divulgação dos resultados dessa semana:

A temporada de balanços do 1T26 ganhou um aquecimento relevante, na sexta-feira (10), após a divulgação dos números da TSMC (Taiwan Semiconductor Manufacturing Company). A gigante taiwanesa de semicondutores reportou receita de US$ 35,71 bilhões no 1T26, crescimento de 35,1% em relação ao mesmo período de 2025, chegando ao topo do seu próprio guidance (US$ 34,6–35,8 bilhões). Apenas o mês de março valeu NT$ 415,19 bilhões, alta de 45,2% ano a ano, e 30,7% sobre fevereiro, registrando o março histórico mais forte da empresa. No mesmo dia, o resultado impulsionou o Nasdaq e reacendeu o otimismo com o setor de semicondutores e IA.

A TSMC é um termômetro poderoso da demanda por chips de IA. Logo, um resultado tão forte no 1T26 sinaliza que o capex em infraestrutura de inteligência artificial segue acelerado, independentemente do cenário macro. Para quem tem exposição em tecnologia, esse dado é animador e revela uma possível temporada de balanços movimentada nas próximas semanas.

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue