Voltar

Editorias

Por Daniel Morris, Chief Strategy Officer BNP Paribas AM

02 set 2025

Os mercados enfrentaram muitos desafios no último trimestre, principalmente pela ameaça de tarifas de importação dos EUA após o “Liberation Day”, mas também pela perspectiva de um aumento nos preços do petróleo decorrente do conflito no Oriente Médio, e por uma liquidação nos rendimentos do Tesouro dos Estados Unidos após um projeto de lei orçamentária expansionista nos EUA.

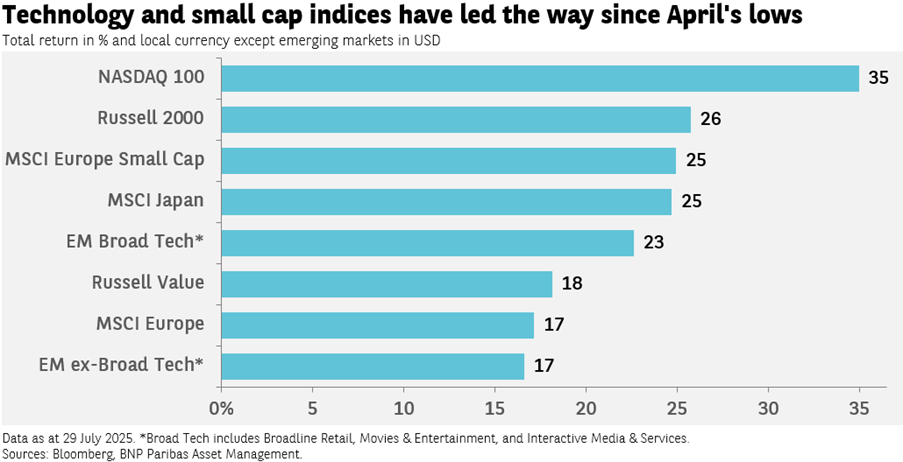

Até então, pelo menos, os mercados pareciam ter passado pelas correntezas comparativamente ilesos. Os principais índices de ações subiram entre 17% e 35% desde as mínimas de abril, como mostra o gráfico a seguir.

As três ameaças que os mercados enfrentaram até agora parecem representar menos risco para o resto do ano. Embora um acordo comercial entre os EUA e a China ainda não tenha sido finalizado, uma extensão de 90 dias deixa tempo para que isso aconteça. A perspectiva de uma guerra comercial global parece distante agora, e os mercados já precificaram amplamente o impacto sobre os lucros das empresas de tarifas mais rígidas.

Os rendimentos do Tesouro dos EUA estão modestamente mais altos do que antes do “Liberation Day” em abril, mas bem abaixo das máximas observadas no início do ano. Eles também são mais baixos do que eram na época da primeira aprovação pela Câmara dos Representantes dos EUA do One Big Beautiful Bill Act (OBBBA) no final de maio. Os ‘vigilantes de títulos’ parecem estar descansando por enquanto.

Embora o Oriente Médio sempre tenha sido imprevisível, os preços do petróleo estão US$ 10 por barril mais baixos do que em média em 2024, impulsionando o crescimento econômico e diminuindo a inflação.

Os riscos futuros parecem maiores para as perspectivas de crescimento, tanto nos EUA quanto na Europa.

As tarifas básicas mais altas do que o esperado sobre as importações da Europa para os EUA só aumentarão a fraqueza no setor manufatureiro da região, agravada pelo euro forte. Felizmente, o setor de serviços está se expandindo e o sentimento empresarial foi impulsionado pela perspectiva de aumento dos gastos com defesa e infraestrutura.

Os cortes anteriores nas taxas de juros pelo Banco Central Europeu (BCE) devem continuar a apoiar o crescimento.

Mas para todos os benefícios dos acordos tarifários dos EUA (aumento do investimento doméstico, receita alfandegária, maior acesso ao mercado externo), há um preço a se pagar. Até agora, as empresas pagaram a maior parte das tarifas, reduzindo as margens e os lucros. Embora esse efeito já tenha sido precificado, as empresas provavelmente tentarão repassar o aumento dos custos aos consumidores, aumentando a perspectiva de inflação mais alta e enfraquecendo a demanda. O consumo já era menos forte em relação ao ano passado, devido ao inevitável esgotamento do excesso de poupança que as famílias acumularam durante os bloqueios da Covid.

Antes da eleição do presidente Trump, esperava-se que a desaceleração do consumo fosse acompanhada pela queda da inflação e taxas de juros mais baixas do Federal Reserve (Fed). Agora, provavelmente nenhuma das duas coisas ocorrerá. O mercado de trabalho também desacelerou. O crescimento do emprego parece depender fortemente dos setores governamental e saúde. Embora forneçam renda para os trabalhadores, essa concentração setorial não significa um dinamismo na economia.

Essas preocupações econômicas, no entanto, podem muito bem ser compensadas por fatores positivos:

A China está em uma posição semelhante à da Europa na medida em que as tarifas afetam o crescimento econômico. Pequim provavelmente tentará compensar essa desaceleração por meio de mais estímulos em apoio ao consumo doméstico, mas resta saber se isso simplesmente antecipará o consumo, ao invés de realmente aumentá-lo. A questão-chave continua sendo o fraco mercado imobiliário e seu efeito deletério sobre a confiança do consumidor.

Não é por acaso que os índices de alta tecnologia e as ações de small cap lideraram a recuperação nos mercados de ações desde o início de abril. Os ganhos do setor de tecnologia continuam a ser apoiados pelo investimento em IA pelos EUA e mercados emergentes. Também são menos afetados pelas tarifas, pois as empresas de tecnologia tendem a vender serviços ao invés de bens.

As small caps também forneceram um refúgio das tarifas, já que essas empresas estão mais focadas na demanda doméstica não negociada. Nos EUA, eles se beneficiam do consumo induzido por tarifas, enquanto na Europa, a antecipação do aumento dos gastos com infraestrutura fornece suporte adicional, conforme o gráfico a seguir.

Os ganhos das ações europeias foram liderados pelo setor financeiro graças aos cortes nas taxas do BCE. As indústrias se saíram bem, pois os investidores esperam grandes aumentos nos gastos do governo em infraestrutura e defesa, o que ajudará a compensar parte do impacto das tarifas dos EUA. Ambos os fatores devem continuar a apoiar os lucros e o mercado de ações nos próximos trimestres.

Os exportadores americanos estão se beneficiando de um dólar fraco e devem ver ganhos com o melhor acesso ao mercado e tarifas mais baixas como resultado dos acordos fechados com os parceiros comerciais.

O declínio do dólar americano, no entanto, não foi tão expressivo. Na realidade, em termos de negociação, a moeda caiu 5% este ano até o final de junho, em comparação com um declínio de 9% durante o primeiro governo Trump. De qualquer forma, dado o tamanho do déficit em conta corrente dos EUA, uma depreciação da moeda para equilibrar as coisas não seria surpreendente.

As perspectivas para os rendimentos dos títulos são mais desafiadoras. Pode-se imaginar dois cenários – com probabilidades não muito diferentes – levando a movimentos opostos nos rendimentos dos EUA.

Da mesma forma, na Europa, a generosidade fiscal pode ter um custo de taxas de juros mais altas, enquanto o crescimento mais fraco por meio de tarifas, e as maiores importações chinesas (redirecionadas) pode ter o efeito oposto.

Por enquanto, estamos cautelosamente otimistas com as perspectivas para as ações, com nossa maior expectativa em ações de tecnologia nos EUA.

As avaliações para a maioria dos principais índices parecem razoáveis, com a notável exceção do valor dos EUA, onde a relação preço-lucro futura para o índice Russell 1000 está bem acima da média.

No que diz respeito à renda fixa, preferimos uma posição relativa a favor da Europa em detrimento dos EUA. As correntezas que os investidores percorreram este ano criaram oportunidades para aqueles dispostos a se inclinar para o outro lado. Prevemos mais turbulência nos próximos mesese, com ela, novas oportunidades a serem capturadas.

DISCLAIMER

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas afiliadas.

Tenha em mente que não há garantia de que qualquer estratégia será bem-sucedida ou lucrativa, nem protegerá contra uma perda.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões de contabilidade financeira e possível volatilidade política e econômica.

{kind=link}