Voltar

Editorias

Por Daniel Morris, Chief Market Strategist & Co-Head of the Investment Insight Centre no BNP Paribas AM

31 jul 2025

O domínio do setor de tecnologia nos retornos do mercado acionário dos EUA foi tema central em 2024, com a ascensão das chamadas “Magnificent Seven”. O setor tem sido um fator relevante para os mercados desde a chegada da internet nos anos 1990. A pandemia da Covid acelerou ainda mais esse fenômeno, com a inteligência artificial dando mais um empurrão.

As tarifas de importação dos EUA agora impõem um freio ao crescimento econômico e aos lucros corporativos, mas, possivelmente, com impacto menor sobre o setor de tecnologia. Ao contrário de grande parte do restante do mercado, as receitas do setor vêm principalmente de serviços, o que reduz os efeitos das tarifas. Isso ajuda a explicar o desempenho superior do setor desde os anúncios do “Dia da Libertação” (Liberation Day), no início de abril.

Embora os investidores estejam cientes dessa dinâmica no contexto das ações americanas, talvez não percebam o quanto ela também tem influenciado os mercados acionários emergentes.

Nesses mercados, o setor de tecnologia tem peso ainda maior do que nos EUA (ver Gráfico 1). Os investidores que desejam capturar esse fator devem considerar que os índices de mercado focados nos estilos de crescimento e valor não são bons exemplos, devido à forma como são construídos. Tampouco o índice MSCI Emerging Markets Asia resolve.

Para Europa e Japão, a diferença nos retornos é pequena, já que o setor de tecnologia tem participação comparativamente menor.

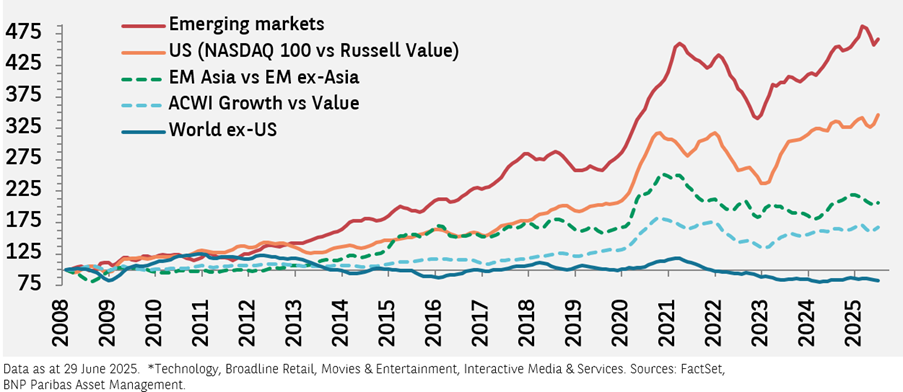

Gráfico 1

O setor de tecnologia teve destaque de performance com retornos significativos nos EUA e nos mercados emergentes.

Comparação da performance dos setores de tecnologia em relação com o restante do mercado.

É tudo uma questão de lucros – também para o setor de tecnologia.

A principal razão para uma performance positiva das ações de tecnologia é o crescimento mais robusto dos lucros dessas empresas. Dado o impacto das tarifas sobre os produtores de bens e a pressão sobre os lucros do setor de energia devido aos preços atualmente baixos do petróleo, os investidores que buscam ações de crescimento precisam considerar índices com exposição significativa ao setor de tecnologia. As expectativas para o nível de lucros ao longo do próximo ano sugerem que o desempenho histórico positivo dos índices com forte presença em tecnologia deverá continuar (ver gráfico 2).

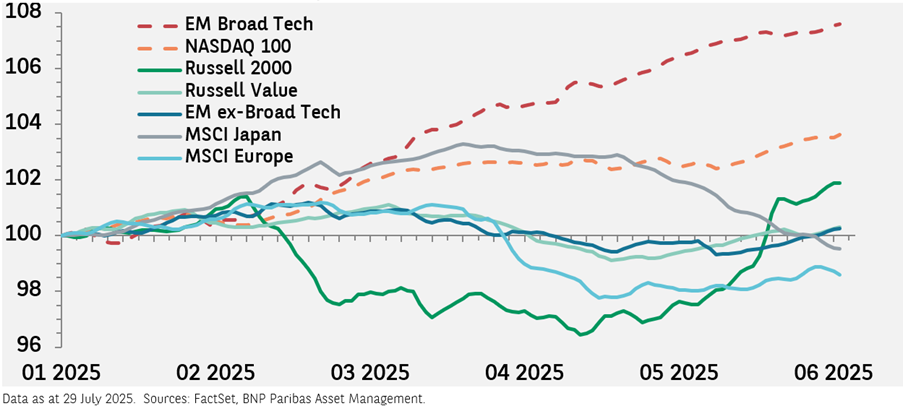

Gráfico 2

Os índices mais tecnológicos têm registrado algumas das melhores tendências de ganhos.

Estimativa do lucro por ação nos próximos 12 meses em moeda local.

Além da vantagem em termos de lucros, alguns mercados também oferecem uma vantagem em termos de avaliação. O z-score da relação preço/lucro (P/L) projetada para o índice NASDAQ, que possui grande peso em tecnologia, está em apenas 0,4 – um pouco acima da média, mas ainda na faixa inferior em comparação a outros índices relevantes (ver Quadro 3).

Um z-score de 0,0 para o setor de tecnologia dos mercados emergentes (EM) indica que os múltiplos P/L futuros estão em linha com a média de longo prazo – e, portanto, comparativamente mais atrativos do que nos EUA. Entre os índices com viés de valor, o Russell Value se destaca com um z-score de 1,4, o que ajuda a explicar o z-score elevado do mercado acionário americano como um todo. Considerando o perfil de lucros semelhante observado nas ações europeias (conforme apresentado no Quadro 2), seu z-score significativamente mais baixo sugeriria que elas representam uma proposta mais atrativa.

Quadro 3

Índices preço/lucro futuro z-scores.

A geopolítica tem dominado as manchetes e impulsionado os movimentos do mercado de forma especialmente intensa recentemente. Caso o conflito no Oriente Médio volte a se intensificar, isso poderia levar a um forte aumento nos preços do petróleo, com consequências negativas para a inflação, o crescimento econômico e os ativos de risco.

Quando este texto foi escrito, um cessar-fogo frágil parece estar se mantendo, mas os investidores seguem atentos às notícias para avaliar se a situação realmente se estabilizou.

Dada a reação limitada do mercado às trocas militares entre Israel e Irã — os preços do petróleo Brent subiram apenas US$ 10 por barril antes de recuarem — houve pouco impacto econômico.

Com isso, os dados mais recentes nos oferecem uma leitura razoável do atual estado da economia global. As vendas no varejo e os índices de consumo (PMIs) indicam um crescimento modesto nos Estados Unidos, mas dificuldades persistentes na Europa.

Tarifas dos EUA continuam sendo uma preocupação para a indústria europeia.

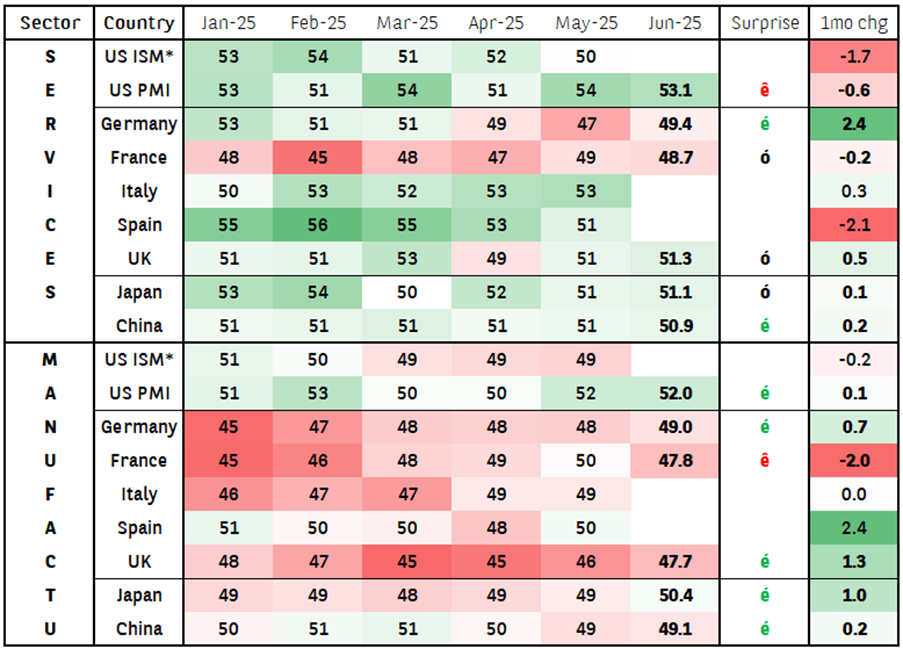

Começando pelos PMIs de manufatura: as preocupações com o impacto das tarifas de importação dos EUA estão concentradas nesse setor. Os três países europeus que já divulgaram dados — França, Alemanha e Reino Unido — continuam mostrando contração. A taxa de retração se acelerou na França, mas diminuiu na Alemanha e no Reino Unido (ver Quadro 4, metade inferior da tabela).

Quadro 4

Os índices de compras mostram um crescimento modesto nos EUA e a Europa em dificuldades.

Dados de 29 de junho de 2025. *Institute for Supply Management. Fontes: FactSet, BNP Paribas Asset Management.

Embora as tarifas dos EUA representem um obstáculo à atividade manufatureira europeia, a região já vinha registrando leituras de PMI abaixo de 50 pontos há vários meses, antes mesmo de sua implementação. Isso sugere que os problemas são mais amplos.

Os planos para aumento dos gastos com infraestrutura e defesa devem levar a uma reaceleração da atividade, mas isso provavelmente só ocorrerá daqui a vários meses.

Em contraste com a Europa, o PMI de manufatura dos EUA superou as expectativas, registrando 52 pontos. Como previsto, as tarifas beneficiam os fabricantes americanos que não dependem de importações para seus insumos, à medida que a demanda é redirecionada.

O indicador de atividade manufatureira do Institute for Supply Management, no entanto, apresentou uma leitura abaixo de 50 pontos em maio. Veremos se ele continuará sinalizando uma visão contraditória

Demanda do consumidor dos EUA é a mais fraca desde os lockdowns da Covid.

A atividade de serviços também permanece contida na França e na Alemanha, embora o desempenho seja melhor no Reino Unido, o que compensa, em parte, o fraco resultado de vendas no varejo em maio.

O impacto das tarifas sobre os serviços tende a ser menor, o que reforça a ideia de que a desaceleração da atividade na Europa reflete problemas mais amplos. Esses dados são particularmente preocupantes ao se considerar que o BCE começou a cortar sua taxa básica de juros em setembro do ano passado.

Em contraste, o setor de serviços dos EUA manteve um ritmo robusto de expansão, com o índice atingindo 53,1. Isso não significa, porém, que todos os dados americanos tenham sido positivos: as vendas no varejo em maio cresceram apenas 0,4% mês a mês. Embora melhor do que a queda de 0,1% registrada em abril, a média do segundo trimestre está em apenas 0,1% — um terço da taxa de crescimento observada no primeiro trimestre.

Esse dado é relevante porque uma das principais fragilidades do PIB dos EUA no primeiro trimestre foi a demanda do consumidor (Personal Consumption Expenditures – PCE). O número foi novamente revisado para baixo na última atualização, atingindo o nível mais fraco desde os lockdowns da Covid.

Os dados fracos de vendas no varejo sugerem que o crescimento do PCE dificilmente será mais forte no segundo trimestre — especialmente porque os aumentos de preços decorrentes das tarifas ainda não se refletiram nos preços ao consumidor.

Embora muitos investidores já esperassem uma desaceleração no consumo este ano, com o esgotamento da poupança excedente das famílias, isso pode estar ocorrendo em maior grau do que o previsto.

A reação do mercado reflete a dinâmica bilateral entre EUA/Europa.

A divergência na atividade econômica entre os dois lados do Atlântico tem se refletido nos mercados acionários. Até o momento, em junho, o índice MSCI Europe ficou praticamente estável em moeda local, enquanto o S&P 500 dos EUA avançou 4%.

Os rendimentos dos títulos de 10 anos do Tesouro americano e dos Bunds alemães permaneceram próximos à extremidade inferior da faixa observada nas últimas semanas, com a preocupação em torno do déficit orçamentário dos EUA e do “Big Beautiful Bill” do presidente Donald Trump, por ora, perdendo força.

Ainda assim, é difícil prever como os rendimentos nos EUA e na zona do euro vão evoluir a partir daqui.

Nos EUA, preocupações com a sustentabilidade fiscal podem ressurgir, especialmente se o Senado apresentar sua própria versão do projeto de lei, o que pode elevar os prêmios de prazo e os rendimentos nominais.

Por outro lado, uma desaceleração econômica induzida pelas tarifas pode levar o Federal Reserve a adotar novos cortes de juros.

Na Europa, o recente compromisso dos países membros da OTAN de elevar significativamente os gastos com defesa pode, eventualmente, resultar em maior emissão de títulos públicos.

Ao mesmo tempo, um aumento nas importações vindas da China pode intensificar as pressões deflacionárias na região.

Fluxos de portfólio e dólar: os investidores estão “vendendo a América”?

O dólar americano se estabilizou desde o “Dia da Libertação”, mas o índice DXY — que mede a cotação do dólar frente a uma cesta de seis moedas de mercados desenvolvidos — ainda está 10% abaixo do nível registrado no início do ano.

Um dos principais fatores por trás dessa queda são os fluxos de portfólio: os investidores estrangeiros estão vendendo ativos americanos ou os investidores americanos estão comprando ativos estrangeiros?

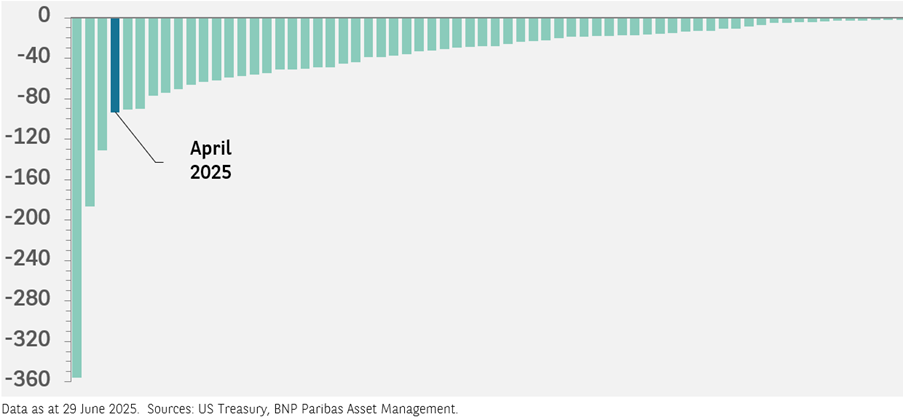

Dados recentes do Tesouro dos EUA revelam o que ocorreu em abril.

Normalmente, os EUA registram entradas líquidas de portfólio — reflexo espelhado de seu déficit em conta corrente. Em abril, no entanto, foi o quarto maior mês de saídas líquidas desde 1978 (ver gráfico 5). Poderia ter sido até o segundo maior, considerando que os dois meses com maiores saídas ocorreram durante a pandemia de Covid, uma situação fora do comum.

Gráfico 5

Os fluxos de carteira foram negativos em abril para os EUA

Vendas de ativos estrangeiros dos EUA mais compras de ativos estrangeiros dos EUA, meses com fluxos negativos desde 1978.

Essas saídas indicam que houve uma mudança na percepção dos investidores sobre a atratividade dos ativos americanos em relação aos internacionais, após os anúncios de tarifas.

Como a visão consensual após a eleição de Trump era de sobreponderação em ações dos EUA, não surpreende que um evento que desafia essa tese tenha gerado uma reação tão forte.

A questão agora é:

O tempo dirá. Mas vale notar que, desde abril, os fluxos de ETFs mostram investidores europeus voltando a alocar em ativos americanos.

E se o dólar continuar a cair? Benefício potencial para mercados emergentes

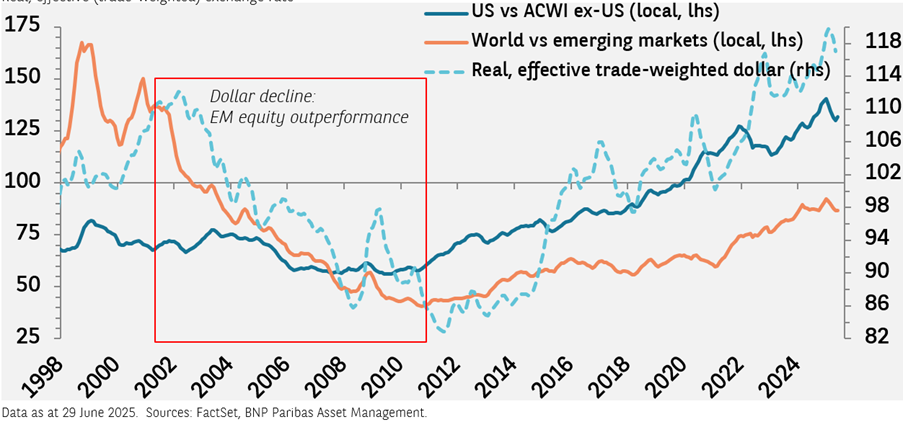

Caso o dólar se deprecie ainda mais, um dos principais beneficiários pode ser o mercado acionário dos países emergentes.

Durante o último ciclo de depreciação sustentada do dólar — entre 2002 e 2011 — as ações de mercados emergentes superaram de forma consistente as dos mercados desenvolvidos.

Em contrapartida, não houve correlação clara entre o desempenho do dólar e o comportamento relativo das ações dos EUA em relação aos mercados internacionais (ver Gráfico 6).

Gráfico 6

Durante o declínio do dólar de 2002-2011, as ações dos mercados emergentes valorizaram

Taxa de câmbio real e efetiva.

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões de contabilidade financeira e possível volatilidade política e econômica.

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas filiadas.

Investimentos setoriais são empresas envolvidas em negócios relacionados a um setor específico. Estão sujeitos a uma concorrência feroz e os seus produtos e serviços podem estar sujeitos a uma rápida obsolescência. Existem riscos adicionais associados ao investimento em um setor individual, incluindo diversificação limitada.