Voltar

Editorias

28 maio 2026

Quem acompanha o mercado de capitais sabe o que é um IPO – a abertura de capital de uma empresa ao público, com a venda de ações em bolsa pela primeira vez. Mas há uma diferença fundamental que raramente é explicada: o processo de IPO no Brasil e nos EUA não é o mesmo.

Os reguladores são distintos, os documentos têm nomes diferentes, os prazos variam, as exigências de governança seguem lógicas próprias – e até a filosofia por trás de cada sistema reflete histórias e mercados bastante diferentes.

Este artigo explora, dimensão por dimensão, as principais diferenças entre um IPO conduzido no Brasil – sob as regras da CVM e da B3 – e um IPO nos Estados Unidos, onde a SEC e as bolsas NYSE e Nasdaq ditam as regras do jogo.

Ao longo do texto, a SpaceX aparece como exemplo concreto de uma empresa que, por estar inserida no ecossistema americano, teria de seguir o rito regulatório dos EUA em qualquer eventual abertura de capital.

Leia também: IPO do PicPay: por que as gigantes brasileiras buscam o mercado americano?

Bolsas mundiais: conheça as principais do mundo

A primeira e mais estrutural diferença começa antes mesmo de qualquer documento ser protocolado: quem regula o processo.

Nos EUA, a autoridade é a SEC – Securities and Exchange Commission, criada em 1934 após a crise de 1929. A SEC é uma agência federal independente com poder de enforcement robusto: pode investigar, multar, suspender e processar criminalmente empresas e executivos. Sua base de dados pública, o EDGAR, reúne todos os documentos protocolados por empresas abertas – acessíveis a qualquer pessoa no mundo em tempo real.

No Brasil, o regulador é a CVM – Comissão de Valores Mobiliários, autarquia federal criada em 1976 e vinculada ao Ministério da Fazenda. A CVM tem função equivalente à da SEC, mas opera em um mercado de tamanho e liquidez bastante menores. Sua estrutura normativa foi significativamente modernizada pela Resolução CVM 160/2022, que reformou o processo de ofertas públicas e aproximou algumas práticas brasileiras do padrão internacional.

Fonte: SEC – About the SEC (sec.gov/about); CVM – Sobre a CVM (gov.br/cvm); CVM Resolução 160/2022

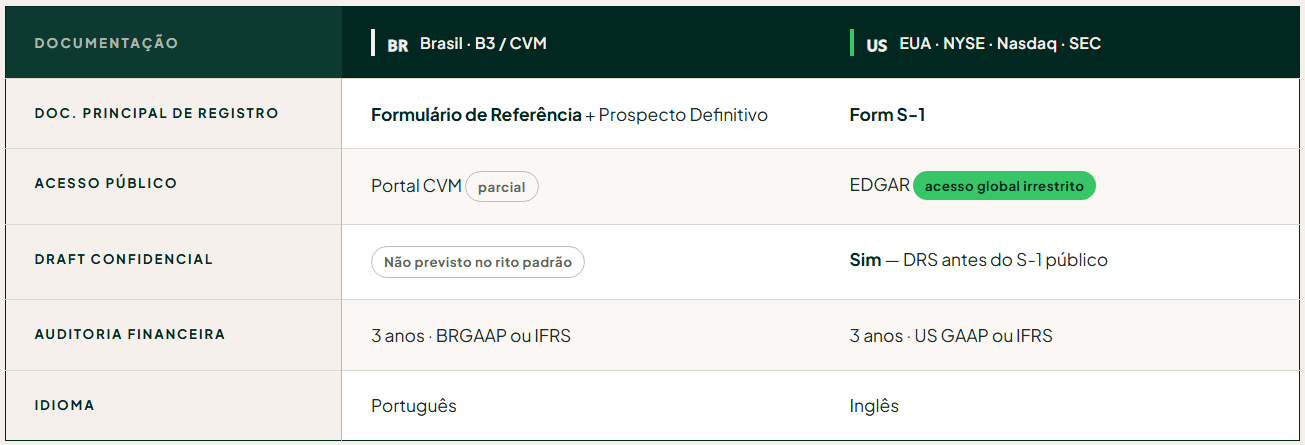

O coração de qualquer IPO é o documento de registro – o instrumento pelo qual a empresa revela ao mercado tudo o que os investidores precisam saber para tomar uma decisão informada. É aqui que as diferenças entre os dois sistemas ficam mais visíveis.

Nos Estados Unidos, o documento central é o Form S-1 – protocolo obrigatório junto à SEC antes de qualquer oferta pública de ações. O S-1 é extenso, detalhado e totalmente público. Ele contém:

A empresa pode protocolar um draft confidencial (Draft Registration Statement) antes do S-1 público – o que permite negociar ajustes com a SEC sem exposição antecipada ao mercado. Após aprovação, o documento fica disponível no EDGAR para qualquer investidor no mundo.

Fonte: SEC – Form S-1 overview (sec.gov/forms); SEC EDGAR (sec.gov/cgi-bin/browse-edgar)

No Brasil, o processo é dividido entre dois documentos principais: o Formulário de Referência – cadastro permanente da companhia, atualizado continuamente após o IPO – e o Prospecto Definitivo, que detalha as condições específicas da oferta: volume, faixa de preço, uso dos recursos e riscos associados àquela emissão em particular.

A Resolução CVM 160/2022 introduziu o conceito de oferta automática para empresas que já possuem registro ativo e histórico de divulgações – reduzindo a burocracia para companhias que já operam no mercado regulado.

Fonte: CVM – Resolução 160/2022; B3 – Guia do Emissor (b3.com.br)

Nos Estados Unidos, as empresas escolhem entre duas grandes bolsas – e a escolha diz algo sobre o perfil da companhia:

O Brasil tem uma única bolsa: a B3 – Brasil, Bolsa, Balcão, resultado da fusão entre BM&F e Bovespa em 2008. O diferencial do modelo brasileiro é a existência de segmentos diferenciados de governança corporativa – uma criação da própria B3 que sinaliza ao mercado o compromisso da empresa com boas práticas além do mínimo legal:

O tag along de 100% do Novo Mercado é, nesse aspecto, um ponto em que o Brasil é mais protetor do acionista minoritário do que o modelo americano padrão: garante que, em caso de venda do controle da empresa, todos os acionistas recebam o mesmo preço por ação que o bloco de controle.

Fonte: B3 – Segmentos de Listagem (b3.com.br/pt_br/produtos-e-servicos/solucoes-para-emissores/segmentos-de-listagem)

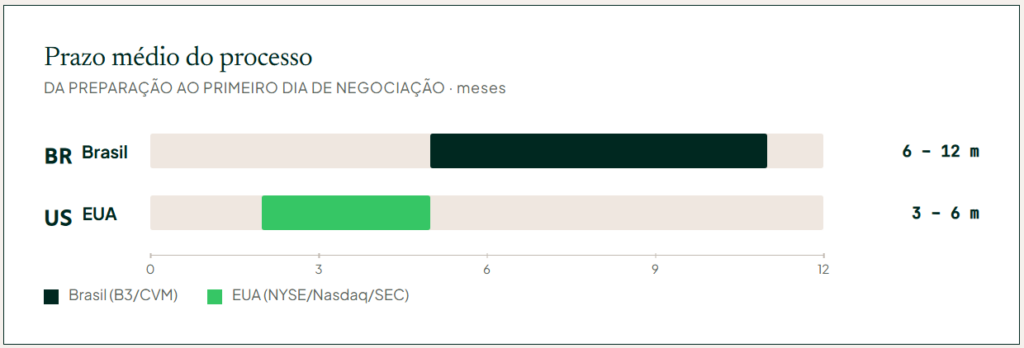

Além das diferenças regulatórias, o processo operacional de um IPO difere bastante entre os dois países – tanto no tempo quanto no custo financeiro.

Nos EUA, um IPO via S-1 tradicional leva em média 3 a 6 meses do início da preparação até o primeiro dia de negociação – considerando uma empresa que já tem suas finanças organizadas e auditadas. O processo pode ser acelerado com o uso do draft confidencial e com bancos experientes.

No Brasil, o processo tende a ser mais longo: 6 a 12 meses é o prazo típico, especialmente para empresas que ainda precisam organizar sua estrutura de governança para atender aos requisitos da CVM e do segmento de listagem escolhido na B3.

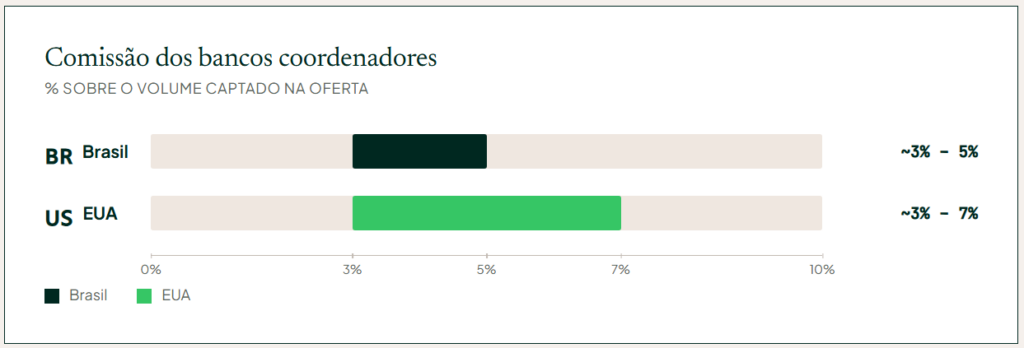

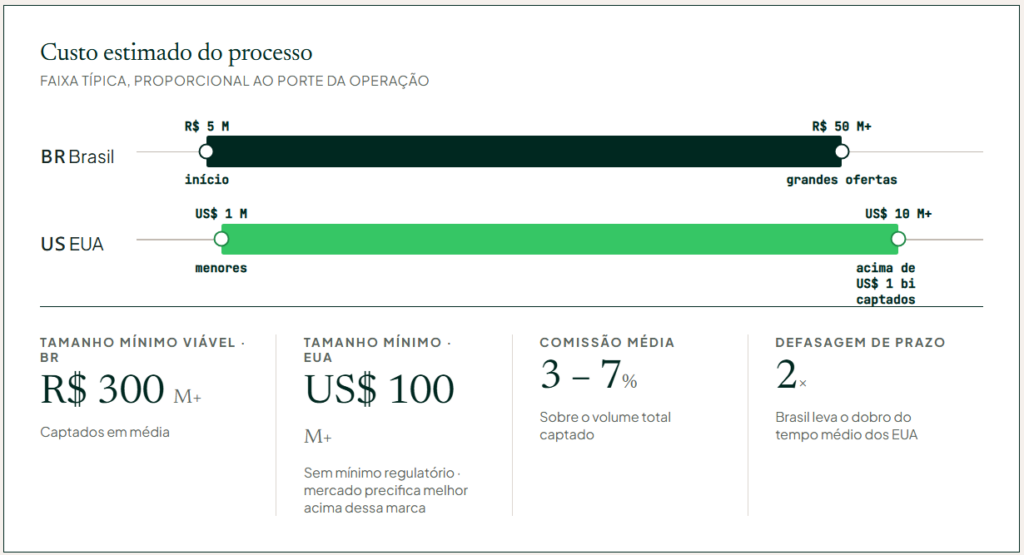

Abrir capital é caro em qualquer mercado. Os custos envolvem honorários de bancos coordenadores (underwriters), advogados, auditores, consultores de relações com investidores e as próprias taxas regulatórias:

Esses custos explicam, em parte, por que IPOs abaixo de um determinado tamanho raramente fazem sentido financeiro – o custo do processo corrói uma fatia relevante do capital captado.

Fonte: NYSE – Cost of going public (nyse.com); Deloitte – IPO Readiness, 2024; B3 – Tabela de tarifas (b3.com.br)

Abrir o capital não é um evento único – é o começo de um ciclo contínuo de divulgação obrigatória. E aqui as diferenças entre os dois sistemas também são relevantes.

Uma diferença prática importante: os relatórios americanos (10-K, 10-Q) são redigidos em inglês e seguem o padrão US GAAP (ou IFRS para empresas estrangeiras listadas nos EUA). No Brasil, os relatórios seguem o padrão IFRS adotado pelo CPC (Comitê de Pronunciamentos Contábeis), em português. Isso tem impacto direto na audiência: os relatórios americanos são acessíveis a investidores do mundo inteiro; os brasileiros, principalmente ao mercado doméstico.

Fonte: SEC – Reporting requirements for public companies (sec.gov); CVM – Companhias Abertas (gov.br/cvm)

A SpaceX é hoje a empresa privada mais valiosa do mundo, avaliada entre US$ 175 bilhões e US$ 210 bilhões em rodadas recentes, segundo o Wall Street Journal e a Reuters. Ela ilustra com precisão o que é único no ecossistema americano de capital fechado – e o que mudaria se a empresa decidisse abrir seu capital.

Enquanto permaneceu fechada, a SpaceX não tinha obrigação de protocolar 10-K, 10-Q ou qualquer outro relatório periódico na SEC. É essa ausência de obrigação que permitia a Elon Musk operar com um horizonte de planejamento de décadas – sem a pressão trimestral típica de empresas listadas.

O que o caso SpaceX deixa claro é que a decisão de abrir capital nos EUA não é apenas financeira – é estratégica, cultural e operacional. O rito regulatório da SEC, com toda a sua exigência de transparência, transforma permanentemente a forma como uma empresa é gerida e comunicada ao mercado.

Fonte: SEC EDGAR – SpaceX filings (sec.gov); Reuters, Wall Street Journal, 2024

A diferença entre o IPO no Brasil e nos EUA não é apenas burocrática. Ela reflete dois mercados com tamanhos, histórias e bases de investidores bastante distintas.

O mercado americano oferece escala global, liquidez elevada e acesso a investidores institucionais do mundo inteiro – o que tende a resultar em avaliações mais altas e processos de formação de preço mais eficientes. O custo é a exposição total e permanente ao escrutínio regulatório da SEC.

O mercado brasileiro, por sua vez, tem avanços relevantes – especialmente nos padrões de governança do Novo Mercado e no tag along de 100% – mas opera em escala menor, com liquidez mais restrita e uma base de investidores predominantemente local.

Para o investidor, entender essas diferenças é fundamental para interpretar notícias sobre IPOs – seja no Brasil, seja nos Estados Unidos, seja no caso de empresas como a SpaceX.

A situação de cada investidor é única e você deve considerar seus objetivos de investimento, tolerância ao risco e horizonte de tempo antes de fazer qualquer investimento. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada. O conteúdo acima não é uma recomendação para comprar ou vender qualquer ativo individual ou qualquer combinação de ativos.

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities Banco de Investimento. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

Este artigo tem finalidade exclusivamente educativa e informativa. Não constitui recomendação de investimento, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. Rentabilidade passada não é garantia de rentabilidade futura. Investimentos em ações e ativos financeiros envolvem riscos, incluindo a possibilidade de perda do capital investido. O investidor deve avaliar seu perfil de risco e, se necessário, consultar um profissional qualificado antes de tomar qualquer decisão de investimento.