Voltar

Editorias

Como fazer investimento para filhos pensando no longo prazo: entenda como equilibrar reais e dólar para educação, experiências globais e proteção financeira.

22 abr 2026

Pensar no futuro de uma criança ou adolescente é pensar em possibilidades. E, pensando nisso, saber como fazer investimento para filhos é uma pedra fundamental.

Uma boa formação, acesso a experiências globais, mais liberdade de escolha e tranquilidade fazem parte desse planejamento.

Mas, em um mundo cada vez mais conectado (e em um Brasil ainda marcado por incertezas econômicas) essa construção de patrimônio passa também por uma pergunta importante: em que moeda estarão os sonhos que você quer ajudar a realizar?

Neste artigo, vamos mostrar como organizar esse planejamento de forma mais consciente, equilibrando reais e dólar ao longo do tempo, sempre com foco no longo prazo e na realidade de cada família.

Antes de pensar em produtos, prazos ou estratégias, existe uma pergunta que muda toda a lógica do planejamento: O que você imagina para o futuro do seu filho e em que moeda estarão esses gastos: real, dólar ou ambos?

Essa reflexão é mais importante do que parece ao pensar como fazer investimento para filhos.

Afinal, quando uma família começa a investir para um filho, normalmente não está pensando apenas em acumular dinheiro. Está pensando em possibilidades: uma boa formação, experiências internacionais, mais liberdade de escolha, apoio em momentos decisivos da vida e, em muitos casos, um legado.

Parte desses sonhos pode ter custo local, em reais, mas outra parte pode estar ligada a despesas naturalmente expostas ao dólar.

É o caso de intercâmbio, faculdade no exterior, viagens, cursos internacionais, tecnologia e até certos padrões de consumo que acompanham uma vida cada vez mais global.

Por isso, investir no futuro do seu filho não é apenas decidir “quanto guardar”. É também pensar como construir esse patrimônio ao longo do tempo, de forma coerente com os objetivos da família e com a moeda em que esses objetivos provavelmente serão realizados.

Hoje, muitos pais já imaginam os cenários que vão além do caminho tradicional de antigamente. Seu filho pode querer fazer uma graduação fora, passar uma temporada internacional, viajar, acessar tecnologia global e mais.

Por isso, planejar bem passa por mapear não só os sonhos, mas também os tipos de gasto que podem surgir ao longo do caminho:

Esse é, talvez, o grupo de despesas mais evidente quando se fala em futuro dolarizado.

Intercâmbio, graduação no exterior, cursos de verão, MBAs e viagens acadêmicas ou culturais costumam envolver custos em dólar, euro ou libra.

Mesmo quando esse plano ainda parece distante, ele pode exigir muitos anos de preparação. Mensalidades, taxas, moradia, passagens, alimentação e seguro internacional tendem a formar um orçamento relevante (e fortemente exposto ao câmbio).

Nem todo gasto internacional está ligado a estudar fora. Parte do futuro já é naturalmente global no dia a dia.

Celulares, computadores, softwares, cursos online, plataformas educacionais, games, equipamentos e diversos produtos de tecnologia têm preços direta ou indiretamente influenciados por moeda forte.

Ou seja, mesmo que o filho nunca faça uma faculdade fora, o custo de oferecer acesso a oportunidades e ferramentas alinhadas ao mundo atual pode carregar uma exposição cambial importante ao longo do tempo.

➡️ LEIA TAMBÉM: Consumo dolarizado: por que o dólar influencia a sua vida mais do que imagina

Existe ainda um tipo de “gasto” que não aparece como linha de orçamento, mas pesa muito na decisão das famílias: a busca por tranquilidade.

Em um cenário em que muitos brasileiros se sentem desconfortáveis com a instabilidade econômica, fiscal e cambial do país, parte do planejamento para os filhos também passa por reduzir incertezas.

Não se trata de dramatizar, mas de reconhecer que muitos pais querem construir opções para uma vida estável e confortável para seus filhos, e não depender apenas de uma única moeda, de um único mercado ou de uma única realidade local.

Na maioria dos casos, a resposta mais realista é: em ambos.

Parte do futuro do seu filho certamente continuará ligada ao Brasil. Escola, cursos locais, atividades do dia a dia, moradia e várias despesas importantes seguirão acontecendo em reais. Faz sentido, portanto, que uma parte do planejamento financeiro acompanhe essa realidade doméstica.

Ao mesmo tempo, muitos dos sonhos que as famílias projetam para os filhos já nascem com algum grau de exposição a moeda forte. Intercâmbio, faculdade no exterior, viagens, consumo de tecnologia, cursos internacionais, experiências acadêmicas e até certos padrões de consumo dependem do dólar.

É por isso que pensar apenas em reais pode deixar o planejamento incompleto, mas pensar só em dólar também não faz sentido para a maioria das famílias.

O desafio está justamente em reconhecer que o futuro provavelmente será híbrido. Uma parte local, outra global.

Justamente por tudo isso, é difícil ignorar um fato da vida financeira brasileira: ao longo do tempo, o real costuma perder valor frente a moedas fortes como o dólar.

Isso não acontece de forma linear nem contínua em todos os períodos, mas faz parte de uma dinâmica estrutural de uma economia mais volátil, mais sensível a choques fiscais, políticos e externos.

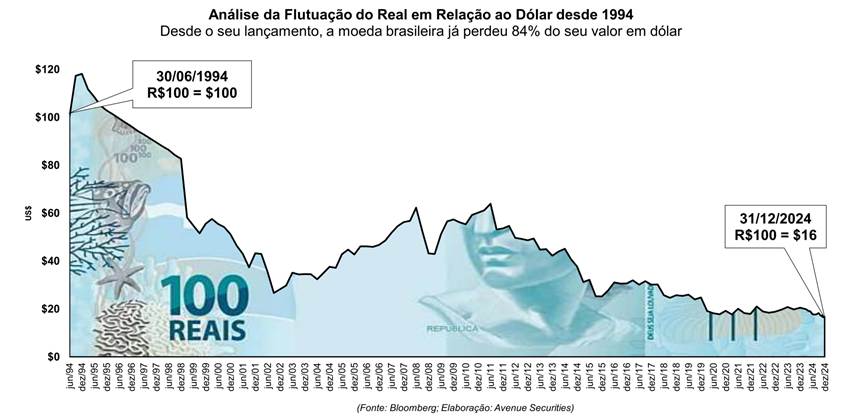

Como ilustra o gráfico abaixo, uma nota de 100 reais comprava 100 dólares em 1994. Ao final de 2024, ela compraria apenas 16 dólares. Ou seja, a desvalorização da nossa moeda chega a ser de 80% frente à moeda americana em apenas 30 anos:

Fonte: Bloomberg, Elaboração: Avenue

Na prática, isso significa que muitos bens, serviços e experiências que fazem parte de um projeto de longo prazo podem ficar mais caros em reais com o passar dos anos, especialmente quando têm algum componente internacional.

Por isso, pensar em dolarizar parte do patrimônio não é apenas uma decisão de investimento. É uma forma de alinhar a carteira ao tipo de gasto que pode existir no futuro.

É importante mencionar que isso não elimina riscos. Ativos em dólar também oscilam, e o câmbio pode jogar contra em determinados períodos. Porém, ainda assim, ao longo de horizontes mais extensos, ter uma parcela do patrimônio em moeda forte pode ajudar a diversificar riscos e preservar o poder de compra.

➡️ LEIA TAMBÉM: Desvalorização do real: como diversificar seu patrimônio?

Se você já tem filhos ou eles estão a caminho, já percebeu uma mudança importante: a forma de olhar para as finanças pessoais muda, porque o horizonte deixa de ser apenas o seu e passa a incluir o futuro de outra pessoa.

Isso aconteceu com a cliente da Avenue, Renata Ribeiro Cardonia, mãe de um menino de 5 anos. “Antes de ser mãe era mais focada em salário e performance profissional como fonte de renda. Tinha preocupação em ter orçamento otimizado, mas não havia organização sobre investir em nenhuma classe de ativo. Era a ideia de guardar dinheiro de forma bem embrionária.”, conta.

Agora, na maternidade, a ideia de continuidade através do filho e de finitude da vida passam a ser pensamentos diários, segundo ela.

Renata Ribeiro Cardonia, cliente Avenue, conta o que a move

ao fazer investimentos pensando no seu filho.

Na prática, a Renata traduziu em ações tudo aquilo que debatemos até aqui: entender em que moeda estarão os sonhos do filho e usar o dólar como parte da estratégia de proteção no longo prazo.

A história da Renata ajuda a mostrar que dolarizar parte do patrimônio não é uma decisão distante da rotina, mas um passo concreto de quem quer transformar preocupação em planejamento e cuidado em legado. Ao reconhecer que o futuro do filho será, em alguma medida, híbrido – parte em reais, parte em dólar –, ela conseguiu organizar melhor suas prioridades, definir aportes e construir um plano alinhado com os riscos e oportunidades que enxerga para a família.

A partir daqui, vamos ver como você também pode estruturar esse caminho, adaptando a estratégia de investimento de acordo com a idade do seu filho e o tempo até cada objetivo.

A idade da criança muda bastante a forma como a família pode organizar esse planejamento.

Isso acontece porque o tempo até o objetivo influencia diretamente o nível de risco que faz sentido assumir, a necessidade de liquidez e o peso de cada classe de ativo na estratégia.

Confira a divisão que fizemos para ajudar na sua organização:

Quando o filho ainda é pequeno, a principal vantagem da família é o tempo.

Um horizonte de 10, 15 ou até 18 anos permite construir patrimônio com mais calma, diluir aportes ao longo dos anos (inclusive usando o dólar médio a seu favor) e atravessar períodos de volatilidade com menos pressão de curto prazo.

Nesse cenário, pode haver mais espaço para uma carteira com maior participação de ativos de crescimento, incluindo renda variável e, para famílias que aceitam oscilações, alguma exposição internacional em ações, fundos ou ETFs globais. É claro, considerando perfil de risco e objetivos de cada investidor (suitability).

Quando o filho entra na adolescência, o planejamento começa a ganhar contornos mais concretos.

A faculdade, um intercâmbio, um curso fora ou outros projetos passam a ter datas mais visíveis no horizonte, e isso pede uma carteira mais equilibrada.

Nessa fase, muitas famílias tendem a buscar uma combinação entre crescimento e preservação. Ainda pode haver espaço para ativos com maior potencial de valorização, mas o peso da previsibilidade começa a aumentar.

O foco passa a ser menos “fazer o patrimônio crescer o máximo possível” e mais “fazer esse patrimônio chegar inteiro e utilizável quando for preciso”.

Ou seja, é um momento importante para revisar o plano com mais frequência, recalibrar aportes e ajustar a exposição internacional.

Nos anos finais antes do uso do dinheiro, a prioridade costuma mudar de forma mais clara. Se a matrícula, a viagem, a mudança de cidade ou o início do curso estão próximos, liquidez e previsibilidade passam a ter um papel central.

Nessa etapa, faz menos sentido expor uma parte relevante do patrimônio a oscilações que podem comprometer recursos necessários no curto prazo. O foco tende a migrar para instrumentos mais conservadores e líquidos, de modo que o dinheiro esteja disponível no momento certo e com menor risco de surpresas.

Planejar o futuro do seu filho com uma combinação de ativos em reais e em moeda forte pode fazer sentido para muitas famílias, mas é importante lembrar que nenhuma estratégia elimina riscos.

Antes de definir uma carteira, vale ter clareza sobre alguns pontos essenciais:

Mesmo em um planejamento de longo prazo, ativos de mercado podem subir e cair ao longo do tempo. Fundos, ETFs, ações e outros investimentos sujeitos a mercado podem passar por períodos de desempenho abaixo do esperado, inclusive por vários meses ou anos.

Isso significa que o valor da carteira pode oscilar no caminho, e a estratégia precisa ser compatível com a capacidade da família de lidar com essas variações sem comprometer o objetivo.

Ter parte do patrimônio exposta ao dólar ou a ativos globais pode ajudar na diversificação, mas isso não garante proteção em todos os momentos. O câmbio também oscila, e há períodos em que o real pode se fortalecer frente ao dólar, reduzindo o valor dessa parcela quando convertido de volta para a moeda local.

Outro ponto importante é que taxas, custos operacionais e impostos podem afetar o resultado final da estratégia.

Além disso, o desempenho dos investimentos pode ficar acima ou abaixo do que a família imaginava no início do plano.

⚠️ Lembre-se que a alocação ideal depende do perfil de risco, do horizonte de tempo, da situação financeira e dos objetivos de cada família.

Planejar o futuro de um filho não é apenas uma questão de acumular recursos. Na prática, esse movimento costuma refletir algo maior: o desejo de abrir caminhos, ampliar escolhas e dar mais liberdade para que ele construa a própria trajetória com menos limitações.

Existe um componente emocional muito forte nesse tipo de planejamento. Investir para um filho é, em muitos casos, uma forma concreta de transformar cuidado em legado.

Esse legado não precisa significar apenas herança ou patrimônio no sentido tradicional. Pode significar acesso a uma boa formação, a experiências transformadoras, a mobilidade internacional, a mais segurança para tomar decisões importantes no futuro.

Em outras palavras, é a construção silenciosa de oportunidades.

DISCLAIMERS

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities Banco de Investimentos. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

A situação de cada investidor é única e você deve considerar seus objetivos de investimento, tolerância ao risco e horizonte de tempo antes de fazer qualquer investimento. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada. O conteúdo acima não é uma recomendação para comprar ou vender qualquer ativo individual ou qualquer combinação de ativos.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.