Voltar

Editorias

Veja como ocorreu a desvalorização do real nos últimos 30 anos em comparação ao dólar e descubra se é possível se proteger dela.

23 dez 2025

A desvalorização do real afeta muito mais do que as viagens internacionais ou o preço de produtos importados. Esse fenômeno influencia o custo de vida, as decisões de investimento e a forma como o patrimônio do brasileiro se comporta ao longo do tempo.

Neste artigo, vamos explorar o que está por trás da desvalorização do real, explicar como isso afeta seu dia a dia e mostrar por que muitos investidores consideram importante olhar para fora do Brasil na hora de construir uma estratégia de proteção patrimonial.

Antes de tudo, é necessário entender por que nossa moeda tem uma tendência a perder valor em relação à moeda americana.

E a variação entre o real e o dólar é resultado de uma combinação de diversos fatores econômicos internos e externos, mas um dos elementos centrais por trás dessa dinâmica é o diferencial de inflação entre Brasil e Estados Unidos.

Em termos simples, quando a inflação brasileira cresce de forma persistente acima da inflação americana, o real tende a perder valor ao longo do tempo.

Isso porque, com preços subindo mais rápido aqui, o poder de compra da moeda brasileira cai mais depressa do que o da moeda americana. Para manter o valor relativo dos produtos entre as duas economias, o câmbio se ajusta, e esse ajuste costuma aparecer como real mais fraco e dólar mais forte ao longo do tempo.

Mas apenas isso não explica toda a história. Além do diferencial de inflação, outros fatores influenciam o câmbio, como:

Ou seja, a desvalorização do real não costuma ser causada por um único fator isolado, mas por um conjunto de elementos estruturais e conjunturais, sendo o diferencial de inflação um dos pilares mais persistentes e importantes.

Não é possível prever com certeza o comportamento futuro do câmbio, até porque essa é uma das variáveis econômicas mais difíceis de antecipar.

Porém, com base no que vimos acima e nas tendências estruturais de longo prazo, é possível entender por que muitos economistas consideram que o real tende a perder valor gradualmente frente ao dólar ao longo do tempo.

O principal motivo, como explicado anteriormente, é o diferencial de inflação entre Brasil e Estados Unidos. Historicamente, a inflação brasileira sempre foi mais alta e mais volátil do que a americana, e não há motivos para acreditar que isso deve mudar em breve. Portanto, é possível antecipar que a tendência para os próximos anos é de um “descolamento” cada vez maior entre a nossa moeda e a moeda dos EUA.

A desvalorização do real em relação ao dólar não é apenas um tema macroeconômico distante: ela aparece no seu dia a dia de formas muito concretas.

Isso acontece porque o dólar é a principal moeda de referência do comércio global, e grande parte do que o Brasil consome, produz e exporta tem alguma conexão com ele. Por isso, quando a moeda americana sobe, vários preços dentro do país acabam sendo impactados de maneira direta ou indireta.

O primeiro efeito costuma aparecer no custo de produtos importados. Eletrônicos, computadores, celulares, roupas, medicamentos e diversos outros itens chegam ao Brasil com preços que refletem o câmbio.

No entanto, mesmo produtos básicos e que parecem totalmente nacionais, como arroz, feijão e carne dependem de insumos ou maquinário comprado do exterior, e quando o dólar sobe, esses custos aumentam.

Um estudo da Fundação Getúlio Vargas (FGV) estima que entre 10% e 25% da cesta de consumo dos brasileiros é influenciada por produtos importados, o que ilustra o quão fortemente seu poder de compra pode ser afetado pelo câmbio.

Outro impacto é percebido em viagens internacionais. Quem planeja viajar para os Estados Unidos ou para qualquer destino cujo preço seja atrelado ao dólar sente imediatamente a diferença: passagens, hotéis, alimentação e compras ficam mais caros em reais. A mesma lógica se aplica para quem tem planos de uma vida mais internacional, como o planejamento financeiro para estudar fora.

A desvalorização também atinge serviços e setores produtivos. Empresas que importam máquinas, tecnologia ou matérias-primas enfrentam custos maiores, o que pode ser repassado ao consumidor final. Além disso, a desvalorização do real aumenta a percepção de incerteza, fazendo famílias e empresas adiarem compras, investimentos e projetos, o que impacta a atividade econômica como um todo.

Leia também: guia para fazer faculdade no exterior.

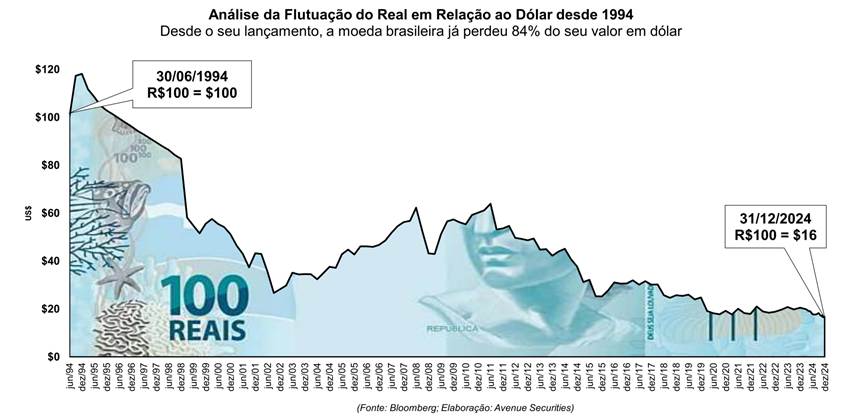

Como ilustra o gráfico abaixo, uma nota de 100 reais comprava 100 dólares em 1994. Ao final de 2024, ela compraria apenas 16 dólares. Ou seja, a desvalorização da nossa moeda chega a ser de 80% frente à moeda americana em apenas 30 anos:

Fonte: Bloomberg, Elaboração: Avenue

Como fica claro, é essencial que você procure reduzir o impacto da desvalorização constante do real no seu patrimônio.

⚠️ E não há como garantir proteção contra esse fenômeno com 100% de certeza, mas a diversificação geográfica, ou seja, investir parte do patrimônio em outras moedas e economias, pode ajudar.

Quando todo o dinheiro está no Brasil, o investidor fica exposto exclusivamente às oscilações do real, muitas vezes mais vulnerável à incerteza política, fiscal ou global. Ao distribuir recursos também em ativos internacionais, você dilui esse risco.

Em períodos de turbulência, moedas fortes como o dólar têm historicamente funcionado como reserva de valor. Um exemplo claro ocorreu em 2008: enquanto o Ibovespa caiu quase 50%, o dólar subiu mais de 41% frente ao real, mostrando como um portfólio concentrado no Brasil fica mais vulnerável.

Diversificar não significa eliminar riscos, mas tornar o patrimônio menos dependente de um único país. Por isso, diversificação internacional deve ser vista como parte de um planejamento financeiro completo, e pode ser construída com apoio profissional para garantir decisões mais alinhadas à sua realidade.

LEIA TAMBÉM: Private Investment Company: você sabe o que é uma PIC?

Dolarizar parte do patrimônio é uma forma de reduzir a dependência do real e diminuir o impacto de momentos de incerteza — seja no Brasil ou no mundo — na sua carteira.

Infelizmente, poucas pessoas fazem isso por aqui: apenas 1,56% dos investimentos estão fora do país. Muito disso se deve ao home bias, o viés comportamental que faz investidores investirem quase que completamente em sua nação de origem.

Quando você mantém 100% dos seus recursos em reais, fica exposto a fatores que podem desvalorizar a moeda, como inflação mais alta que a de outros países, instabilidade fiscal, juros menores ou choques externos. Ao incluir ativos dolarizados na carteira, você cria um equilíbrio natural: se o real se enfraquece, a parte da sua carteira em dólar tende a se valorizar em relação à moeda local, compensando parte das perdas.

Além disso, dolarizar não é apenas diversificação. Também é acesso: investir em dólar permite participar de mercados globais, empresas líderes mundiais, setores inovadores e oportunidades que simplesmente não existem no Brasil.

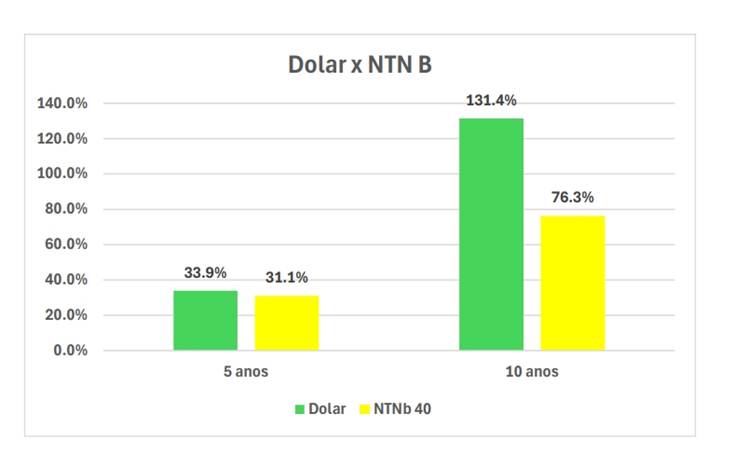

Muitas pessoas acham que investir num título que pague juros acrescidos da variação da inflação (como o Tesouro IPCA+, por exemplo) protege sua carteira contra os efeitos da variação cambial.

Porém, uma análise de um estudo da FGV mostra que essa “proteção” é uma falácia. Abaixo está o gráfico do retorno do Tesouro IPCA+ com vencimento em 2040 e a variação cambial, ambos para 5 e 10 anos com final em 31/08/2024:

Fonte: FGV

Fica claro que o investimento em Tesouro IPCA+ não protege o brasileiro contra os efeitos da variação cambial. No período de 10 anos, essa variação foi quase o dobro da rentabilidade do Tesouro IPCA+. Portanto, dolarizar a carteira segue sendo essencial.

O investidor brasileiro, em geral, carrega um forte viés doméstico, ou seja, a tendência de manter quase todo o patrimônio aplicado apenas em ativos nacionais.

Em um país com histórico de inflação alta, choques fiscais e forte volatilidade cambial, isso significa ficar excessivamente exposto aos riscos da economia local.

Para reduzir essa vulnerabilidade, estudos indicam que brasileiros deveriam manter entre 16% e 18% do portfólio em ativos internacionais. Essa faixa funciona como um “escudo cambial”: ela ajuda a minimizar o impacto da variação do dólar sobre a cesta básica de consumo, como alimentos, serviços e bens duráveis que, direta ou indiretamente, são influenciados pela moeda americana.

Mas isso é só o começo.

Embora 16% a 18% possam mitigar o efeito do câmbio no dia a dia, essa proporção não é suficiente dentro de uma estratégia internacional completa.

Quando o objetivo é diversificação real, reduzindo risco, acessando setores globais e buscando melhor equilíbrio entre diferentes economias, a alocação ideal tende a ser mais alta.

Para diversificar o seu patrimônio, conte com os especialistas da Avenue.

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões de contabilidade financeira e possível volatilidade política e econômica.

Tenha em mente que não há garantia de que qualquer estratégia será bem sucedida ou lucrativa, nem protegerá contra uma perda.

Investimentos em valores mobiliários não são segurados pelo FDIC, não possuem garantia de qualquer instituição financeira e estão sujeitos à perda de valor. É importante que os investidores estejam cientes dos riscos envolvidos, incluindo a possibilidade de perda do capital investido.