Voltar

Editorias

07 maio 2026

Planejar a aposentadoria vai muito além de acumular patrimônio. Também envolve entender em que moeda estarão seus gastos futuros, onde você pretende viver e como reduzir a dependência de um único cenário econômico ao longo do tempo.

Em um país como o Brasil, pensar apenas em reais pode deixar esse planejamento incompleto.

Neste artigo, você vai entender como organizar seus recursos entre real e dólar de forma mais coerente com sua realidade, seu horizonte de tempo e o estilo de vida que deseja construir para o futuro.

Imagine passar 40 anos trabalhando, economizando cada bônus, cada 13º, cada hora extra, sempre com a mesma frase na cabeça: “é para a nossa aposentadoria”. Você e seu parceiro finalmente chegam lá; os filhos criados, a casa quase paga, os planos de viajar, cuidar da saúde com calma, ajudar os netos.

O dinheiro está todo guardado “em segurança” no sistema financeiro do seu país, como todo mundo sempre disse que era o certo. Até que, em poucos meses, uma crise explode, o governo impõe controles, os bancos travam saques, a moeda derrete. De repente, aquele saldo que parecia confortável vira um número sem valor real: você continua vendo sua conta, mas não consegue transformar dígitos em remédio, mercado, aluguel.

Foi exatamente isso que começou a acontecer no Líbano a partir de 2019, quando o colapso financeiro levou bancos a bloquear o acesso de milhões de pessoas às suas poupanças, enquanto a moeda local despencava e aposentados como o casal Nadim e Elvira Habib viram décadas de economia virarem papel sem poder de compra, situação descrita em detalhes em reportagem da UPI sobre depositantes libaneses que ainda enfrentam dificuldades financeiras e trauma psicológico (“Lebanese bank depositors still struggle with financial hardship, trauma”, UPI, 28/08/2025).

Essa história é um aviso claro do que pode acontecer quando toda a sua aposentadoria depende da estabilidade política, econômica e fiscal de um único lugar. Quando você concentra o seu futuro em um só país, uma só moeda e um só sistema financeiro, está aceitando que decisões de políticos, banqueiros e reguladores, ao longo de décadas, possam redefinir sozinho como será o resto da sua vida. Investir para a aposentadoria não é só buscar produtos “seguros”; é diversificar geograficamente, em moedas e instituições, justamente para reduzir o risco de acordar um dia e descobrir que a crise do seu país se tornou, na prática, a crise da sua velhice.

Antes de escolher produtos, definir percentuais ou pensar em rentabilidade, vale dar um passo atrás.

Um bom investimento para aposentadoria começa menos com ativos e mais com contexto. Afinal, a carteira ideal não nasce de uma fórmula pronta, mas da realidade de cada pessoa.

É por isso que separamos três perguntas simples que vão ajudar a organizar todo o seu planejamento:

Essa é uma das perguntas mais importantes (e que muitas vezes não é feita).

Muita gente monta a carteira de aposentadoria olhando apenas para o país onde mora hoje, sem considerar que uma parte dos gastos futuros pode estar ligada ao dólar ou a outras moedas fortes.

Viagens, saúde fora do país, consumo internacional, apoio financeiro a familiares no exterior e até padrões de consumo mais globalizados podem fazer parte dessa conta.

Se a aposentadoria tiver despesas predominantemente em reais, faz sentido que parte relevante do patrimônio acompanhe essa realidade. Mas, se uma parcela dos gastos puder ocorrer em dólar, é importante considerar isso no planejamento.

A lógica aqui é simples: a moeda dos ativos não precisa ser exatamente igual à moeda dos gastos, mas quanto maior o desalinhamento entre as duas, maior tende a ser a exposição cambial da estratégia.

A segunda pergunta ajuda a dar concretude à primeira. Afinal, a resposta sobre a moeda dos gastos depende, em grande parte, de onde você imagina viver.

Quem pretende permanecer no Brasil provavelmente continuará tendo a maior parte das despesas em reais. Ainda assim, isso não significa que ativos internacionais não façam sentido, já que eles podem contribuir para diversificação geográfica e para reduzir a dependência exclusiva da economia local.

Por outro lado, quem considera morar fora (total ou parcialmente) já precisa pensar com mais cuidado em patrimônio exposto a moeda forte.

Por fim, o prazo importa muito.

Uma pessoa que está a 20 ou 25 anos da aposentadoria tem mais tempo para atravessar ciclos de mercado, permitindo mais exposição a ativos que oscilam mais.

Já quem está mais próximo da fase de saques tende a precisar de mais previsibilidade, mais liquidez e menos espaço para erros grandes de alocação.

Isso não elimina risco em nenhum dos casos. Mas ajuda a compatibilizar a estratégia com o momento de vida do investidor.

É da sua resposta a essas 3 perguntas que vem a importância do conceito de currency matching:

Currency matching é o princípio de alinhar, ao menos em parte, a moeda dos ativos à moeda dos gastos futuros.

Em termos simples, se uma parcela relevante da sua aposentadoria poderá ser consumida em dólar, pode fazer sentido que parte do patrimônio também esteja exposta a ativos em dólar.

Vale mencionar que isso não exige uma correspondência perfeita. Na prática, trata-se mais de reduzir desalinhamentos extremos do que de replicar cada despesa futura em uma moeda específica.

Como toda estratégia de longo prazo, isso envolve riscos. O câmbio pode oscilar contra o investidor em determinados períodos, inclusive por bastante tempo. Ainda assim, pensar em currency matching ajuda a trazer mais coerência entre patrimônio e estilo de vida esperado na aposentadoria, o que costuma ser mais útil do que olhar apenas para retorno nominal.

Mas e se você não quer morar fora, não tem filhos que querem estudar fora e não viaja… então não precisa dolarizar nada da carteira?

Errado.

Mesmo para quem pretende passar a aposentadoria inteira no Brasil, pensar em dólar no planejamento patrimonial continua sendo relevante.

Isso acontece porque viver no país não significa ter uma vida financeira totalmente “em reais”. Na prática, muitos gastos do dia a dia têm influência direta ou indireta da moeda americana.

É o caso de viagens, eletrônicos, medicamentos, planos de saúde, consumo de tecnologia, bens importados e vários serviços que acompanham preços globais.

Além disso, em um país como o Brasil, o real historicamente convive com ciclos de desvalorização frente ao dólar, o que pode corroer o poder de compra ao longo do tempo, mesmo quando a pessoa nunca sai do país.

Por isso, manter todo o patrimônio concentrado apenas em ativos locais aumenta a dependência de uma única moeda, de um único ambiente econômico e dos mesmos riscos domésticos (fiscais, políticos, cambiais e inflacionários).

Ter uma parcela da carteira em dólar ou em ativos globais pode ajudar a diversificar essa exposição e tornar o patrimônio menos vulnerável às oscilações da economia brasileira.

Quando o assunto é a divisão entre real e dólar, o que deve ser considerado é o desenho da sua vida futura.

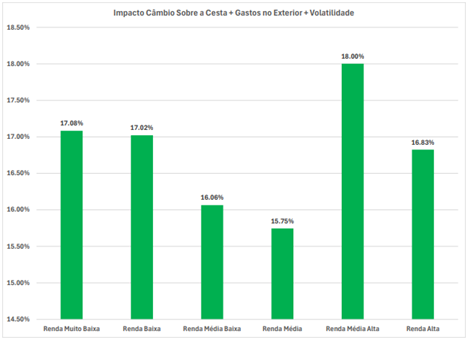

Um estudo da FGV mostrou o impacto cambial sobre a cesta de consumo dos brasileiros e quanto seria necessário para minimizá-lo, chegando ao gráfico abaixo:

Elaboração própria a partir do estudo ‘Impacto cambial no consumo dos brasileiros e a necessidade de diversificação internacional’, FGVcef (dados até 31/08/2024).

Concluiu-se que a classe de renda Média Alta deve ter no exterior ao menos 18% de sua carteira, a de Renda Alta perto de 17%. Mesmo a classe de renda com menor exposição cambial, a Renda Média, deve ter ao menos 16% da sua carteira no exterior de forma a proteger seu padrão de consumo contra as variações cambiais.

Ou seja, de forma geral, ter ao menos cerca de 16% do patrimônio exposto ao exterior já pode ajudar a compensar parte da influência do dólar sobre a cesta de consumo doméstico.

Em outras palavras, essa faixa funciona como um piso de diversificação para quem quer reduzir a dependência exclusiva do real ao longo do tempo.

➡️ LEIA TAMBÉM: Impacto do dólar no seu patrimônio: quanto investir no exterior para não sentir o efeito do câmbio?

Mas é importante fazer uma distinção: esse mínimo não equivale, por si só, a uma estratégia internacional completa.

Essa parcela tende a atuar mais como um “escudo cambial” do que como uma solução ampla de construção patrimonial. Ela pode ajudar a preservar o poder de compra, mas não necessariamente captura todo o potencial da diversificação global, nem resolve, sozinha, a concentração em riscos locais, setores limitados ou ciclos econômicos brasileiros.

É por isso que a pergunta correta não é apenas “quanto em dólar?”, mas também “para quê?”.

Se a pessoa pretende se aposentar no Brasil, com gastos majoritariamente locais, essa faixa mínima pode ser um ponto de partida razoável para pensar a carteira.

Já quem imagina viagens frequentes, consumo internacional mais intenso, apoio financeiro a familiares fora, ou até gastos parciais no exterior, provavelmente precisará calcular uma exposição maior.

E, para quem já sabe que terá despesas relevantes em moeda forte na aposentadoria, a lógica muda de patamar: nesse caso, a parcela internacional deixa de ser apenas diversificação e passa a ser prioritária.

Depois de definir que a aposentadoria provavelmente envolverá gastos em mais de uma moeda, o próximo passo é transformar essa ideia em rotina.

O planejamento funciona melhor quando sai do campo abstrato e vira processo: estimativa, aportes regulares e revisões periódicas. Para ajudar você com isso, selecionamos as orientações abaixo:

Depois de entender a moeda dos seus gastos futuros, fica mais fácil pensar na construção do patrimônio. O objetivo aqui não é acertar um percentual mágico, mas distribuir os aportes entre a parte em reais e a parte em dólar de forma coerente com o seu prazo e com a moeda dos seus objetivos.

Quanto mais longo o horizonte, maior tende a ser a flexibilidade para construir essa exposição ao longo do tempo. Já prazos mais curtos exigem mais atenção à previsibilidade e ao risco de oscilações.

Uma das formas mais eficientes de tirar o plano do papel é definir um valor recorrente de aporte.

Isso reduz improviso, cria disciplina e evita que o investidor fique tentando adivinhar o melhor momento para entrar no mercado ou comprar dólar.

Na prática, aportes mensais ajudam a diluir oscilações ao longo do tempo, tanto em ativos locais quanto internacionais. Essa constância costuma ser mais importante para o resultado de longo prazo do que decisões pontuais tomadas com base no humor do mercado.

O foco deve ser menos “acertar o timing” e mais “manter o processo”.

Por fim, uma carteira de aposentadoria não deve ser montada uma vez e esquecida. Ao longo do tempo, sua vida muda, seus objetivos mudam e o mercado muda junto.

Por isso, revisar a carteira regularmente é parte da estratégia. Essa revisão pode servir para recalibrar a exposição entre real e dólar, reduzir riscos à medida que a aposentadoria se aproxima, reforçar liquidez ou simplesmente recolocar a carteira no rumo original depois de oscilações de mercado.

Organizar os investimentos ao longo do tempo é, no fundo, isso: construir uma estratégia que evolui com você, em vez de depender de uma decisão única tomada no início.

No fim, um bom investimento para aposentadoria não nasce de uma fórmula pronta, mas da combinação entre objetivos, horizonte de tempo, moeda dos gastos e capacidade de conviver com oscilações ao longo do caminho.

Para alguns, isso vai significar uma carteira mais concentrada em reais; para outros, uma presença maior de ativos globais e patrimônio em dólar.

O mais importante é que essa construção faça sentido para a sua realidade e que evolua com você ao longo do tempo.

Com a Avenue, você pode investir em dólar, acessar ativos globais e organizar sua carteira internacional de forma integrada ao seu planejamento de longo prazo.

Abra sua conta na Avenue e comece a construir uma aposentadoria mais alinhada ao futuro que você imagina.

DISCLAIMERS

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities Banco de Investimentos. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

A situação de cada investidor é única e você deve considerar seus objetivos de investimento, tolerância ao risco e horizonte de tempo antes de fazer qualquer investimento. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada. O conteúdo acima não é uma recomendação para comprar ou vender qualquer ativo individual ou qualquer combinação de ativos.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.