Voltar

Editorias

Entenda como a variação do dólar afeta seu poder de compra e descubra, com base em estudo da FGV, qual percentual de alocação no exterior pode ajudar a reduzir o impacto do câmbio no seu patrimônio.

01 fev 2026

Adicione como fonte preferencial no GoogleMesmo sem viajar ao exterior ou comprar produtos importados com frequência, o dólar está presente de forma silenciosa no seu dia a dia. Ele influencia os preços dos alimentos, dos combustíveis, dos medicamentos, da tecnologia e de diversos serviços que fazem parte da sua rotina.

Neste artigo, nós mostramos qual é o impacto do dólar no seu patrimônio e quanto você deve investir no exterior para reduzir esse efeito do câmbio, com base no estudo da Fundação Getulio Vargas (FGV) realizado em 2024.

O impacto do dólar na sua vida financeira vai muito além de viagens internacionais ou compras no exterior.

Mesmo pagando tudo em reais, o seu dia a dia é fortemente influenciado pela variação cambial, porque uma parcela relevante do consumo no Brasil depende de preços formados em dólar. Esse fenômeno é conhecido como consumo dolarizado.

Na prática, isso significa que a desvalorização do real reduz o seu poder de compra de forma silenciosa e contínua. Alimentos, combustíveis, medicamentos, produtos de higiene, tecnologia e até serviços digitais carregam custos atrelados à moeda americana em algum ponto da cadeia produtiva.

Quando o dólar sobe, esses custos aumentam em reais e tendem a ser repassados aos preços finais ao consumidor, seja de forma imediata ou gradual.

Assim, mesmo em períodos de inflação aparentemente controlada, a desvalorização cambial pode continuar pressionando o custo de vida, criando uma diferença entre a inflação medida e a inflação efetivamente sentida pelas famílias.

Dolarize com a Avenue

Abrir contaA alta do dólar não afeta todos os produtos da mesma forma. O impacto varia conforme o grau de dependência de insumos importados, a estrutura de custos, o nível de concorrência e a carga tributária de cada setor.

Entre os exemplos mais sensíveis estão os combustíveis, especialmente a gasolina. O petróleo é negociado internacionalmente em dólar, parte dos derivados é importada e até a margem das empresas do setor segue referências globais. Uma desvalorização de 10% do real pode resultar em um aumento estimado de mais de 8% no preço final do combustível.

Na alimentação, o pão francês depende de trigo importado, a cerveja utiliza malte, cevada e lúpulo majoritariamente vindos do exterior, e o vinho importado é totalmente dolarizado, com o efeito ainda amplificado por uma carga tributária elevada.

No setor de saúde, cerca de 95% dos insumos farmacêuticos ativos usados na produção de medicamentos no Brasil são importados. Isso torna os preços especialmente sensíveis ao câmbio, o que é crítico em um segmento de demanda inelástica, no qual o consumidor não consegue simplesmente reduzir o consumo diante de aumentos (fonte: Anvisa/Abiquifi, 2022–2023).

Até mesmo serviços digitais, como streaming, sofrem influência cambial, ainda que em menor grau. Parte relevante do custo está atrelada a contratos internacionais de conteúdo e tecnologia.

Se grande parte do seu consumo é influenciada pelo dólar, manter todo o patrimônio concentrado em reais cria um desalinhamento estrutural entre como você vive e como o seu dinheiro está investido.

É justamente esse descompasso que explica por que, ao longo do tempo, muitos brasileiros sentem que o patrimônio cresce, mas o poder de compra não acompanha no mesmo ritmo.

A dolarização de parte do patrimônio surge como uma forma de reduzir essa vulnerabilidade cambial. Quando o real se desvaloriza, ativos atrelados ao dólar tendem a preservar melhor o valor relativo, ajudando a compensar o aumento do custo de vida provocado pelo consumo dolarizado.

Além disso, ao dolarizar parte do patrimônio, o investidor passa a ter acesso a mercados mais amplos e diversificados, economias mais estáveis e setores que não existem ou têm peso reduzido no Brasil. Essa diversificação geográfica funciona como um amortecedor em momentos de estresse local e contribui para uma estratégia patrimonial mais equilibrada no longo prazo.

Em uma entrevista que fizemos recentemente com o professor William Eid, da FGV, você pode entender melhor o impacto do dólar no dia a dia do brasileiro e por que alocar parte dos investimentos no exterior é uma estratégia essencial para quem busca estabilidade e evolução financeira. Assista:

Há brasileiros que consideram que investir num título que pague juros mais a variação da inflação, como o Tesouro IPCA+, os protege contra os efeitos da variação cambial.

Porém, segundo um estudo da FGV, isso está longe da realidade.

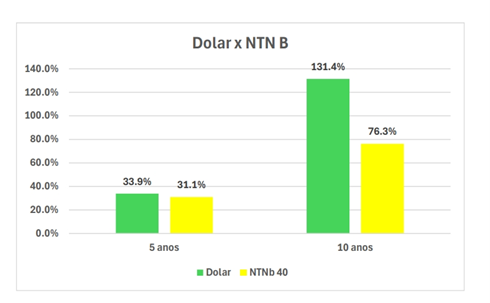

Avaliando o retorno do Tesouro IPCA+ com vencimento em 2040 e a variação cambial, ambos para 5 e 10 anos com final em 31/08/2024, vemos o resultado expresso no gráfico a seguir:

Elaboração própria a partir do estudo ‘Impacto cambial no consumo dos brasileiros e a necessidade de diversificação internacional’, FGVcef (dados até 31/08/2024).

Ao observar o gráfico, fica nítido que a variação é sempre maior do que os rendimentos do Tesouro IPCA+.

Em 10 anos, a rentabilidade do dólar é, inclusive, quase o dobro.

Dessa forma é evidente que mesmo os investimentos atrelados à inflação brasileira não te protegem frente ao dólar e ao aumento nos preços dos produtos da cesta básica de consumo.

Confira o estudo completo da FGV, clicando aqui.

O investidor brasileiro, em média, mantém a maior parte (ou até a totalidade) do patrimônio concentrada em ativos locais. Esse comportamento, conhecido como viés doméstico, aumenta a exposição aos riscos da economia brasileira, especialmente em um país marcado por volatilidade cambial recorrente.

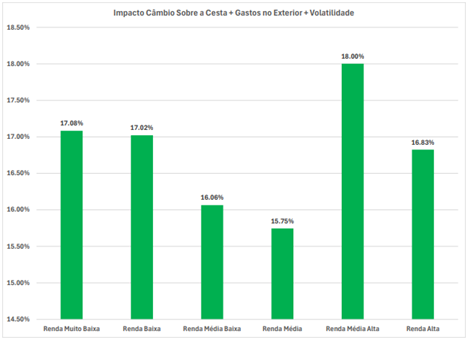

O mesmo estudo da FGV que citamos acima estudou o impacto cambial sobre a cesta de consumo dos brasileiros e quanto seria necessário para minimizá-lo, chegando ao gráfico abaixo:

Elaboração própria a partir do estudo ‘Impacto cambial no consumo dos brasileiros e a necessidade de diversificação internacional’, FGVcef (dados até 31/08/2024).

Concluiu-se que a classe de renda Média Alta deve ter no exterior ao menos 18% de sua carteira, a de Renda Alta perto de 17%. Mesmo a classe de renda com menor exposição cambial, a Renda Média, deve ter ao menos 16% da sua carteira no exterior de forma a proteger seu padrão de consumo contra as variações cambiais.

Mas é importante destacar o que esse número significa, e o que ele não significa.

O que diz o estudo da FGV

do seu patrimônio dolarizado para estar neutro à "inflação do dólar"

Alocar entre 16% e 18% no exterior não busca gerar ganhos adicionais, nem elimina riscos de mercado.

O objetivo principal é evitar prejuízo de poder de compra, mantendo o patrimônio alinhado à realidade de um consumo parcialmente dolarizado. Em outras palavras, essa proporção tende a proteger o padrão de vida contra oscilações cambiais, deixando você “neutro ao câmbio”.

Estar “neutro ao câmbio” significa estruturar o patrimônio de forma que a variação do dólar não aumente nem reduza significativamente o seu poder de compra ao longo do tempo.

Na prática, é o ponto em que a desvalorização do real deixa de ser um problema direto para o seu padrão de vida, porque parte do seu patrimônio se movimenta na mesma direção da moeda que influencia grande parte do seu consumo.

A faixa de 16% a 18% investidos no exterior tende a compensar o impacto do dólar sobre a cesta de consumo doméstico, mas é importante deixar claro: estar neutro ao câmbio não é o mesmo que ter uma estratégia internacional completa.

Essa alocação mínima funciona como um “escudo” contra a variação cambial, mas não aproveita plenamente os benefícios da diversificação global. Ela não garante acesso relevante a setores que não existem no Brasil, não reduz de forma estrutural o Risco-Brasil e tampouco explora as diferenças de ciclos econômicos entre países.

Por isso, a pergunta “18% é suficiente?” tem uma resposta direta: depende do objetivo.

Se a intenção é apenas não perder poder de compra com a alta do dólar, essa faixa pode cumprir o papel. Porém, dentro de uma estratégia mais ampla, que envolva crescimento patrimonial, diversificação geográfica e redução de riscos concentrados no Brasil, a alocação internacional tende a ser maior.

Como vimos, o impacto do dólar sobre o consumo do brasileiro não é pontual nem episódico. Ele é estrutural. Alocar entre 16% e 18% do patrimônio no exterior pode ajudar a neutralizar esse efeito, mas essa é apenas a linha de base. Para quem busca uma estratégia mais completa, a diversificação internacional tende a ir além desse patamar mínimo.

Na Avenue, nós ajudamos você a investir no exterior de forma simples, estruturada e alinhada aos seus objetivos, oferecendo acesso ao mercado americano e a uma carteira verdadeiramente global.

Dolarize com a Avenue

Abrir contaDISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões de contabilidade financeira e possível volatilidade política e econômica.

Tenha em mente que não há garantia de que qualquer estratégia será bem sucedida ou lucrativa, nem protegerá contra uma perda.

Fontes: