Voltar

Editorias

Por Tomás Roque, Analista de Treinamento e Conteúdo Sênior da Avenue

03 set 2025

A percepção de que os preços estão cada vez mais caros é comum no nosso dia a dia. No Brasil isso é muito notável, visto que tivemos períodos com a inflação acima de 100% e até 1000% ao ano. Apesar desses tempos estarem para trás, uma inflação próxima de 5% ao ano é realidade, e a sensação do dinheiro valer menos persiste.

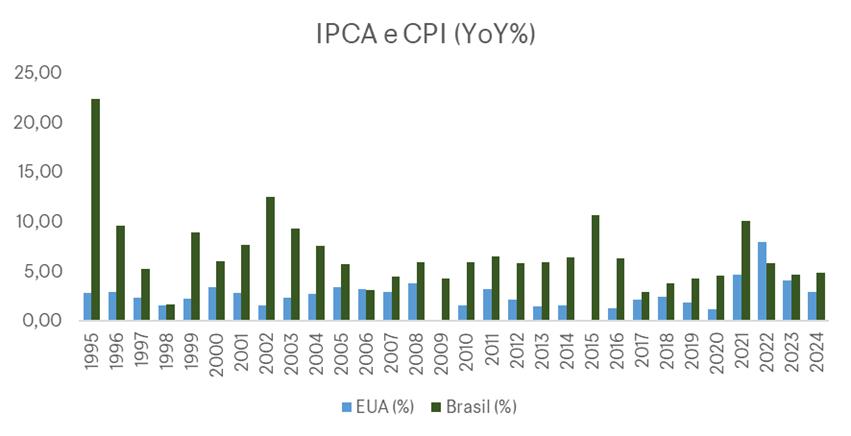

Boa parte dos países passaram e passam por algo parecido. Os EUA, por exemplo, fecharam o ano de 2024 com uma inflação de 2,9%, medida pelo seu principal índice, o CPI (Consumer Price Index). No Brasil o fechamento foi de 4,83%, pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Agora esse mesmo sentimento não aconteceu no Japão dos anos 2000, quando, dos 10 anos dessa década, 7 tiveram um inflação negativa, conhecida como deflação. Ou seja, o nível de preços geral caiu no decorrer do ano. Apesar de parecer algo bom, a deflação é um problema para os governos, e no decorrer desse artigo vamos entender o porquê disso.

Como já explorado em outros artigos (O que é inflação e por que ela impacta no seu bolso? (avenue.us) e Como a taxa de juros impacta o nosso dia a dia e influencia a inflação? (avenue.us)), a inflação pode ser entendida de duas formas:

Diferente de como ocorre nos EUA, no Brasil existe uma boa parcela de títulos ligados ao IPCA, principal indicador de inflação no país. Isso se dá pelo histórico inflacionário brasileiro, especialmente antes do plano real. Quando vamos para os EUA, a grande maioria dos títulos são prefixados, ou seja, pagam taxa fixas de 3%, 4%, 5% ao ano, por exemplo.

Se a inflação nos EUA estiver muito acima da meta do Banco Central americano (atualmente em 2%), os investidores podem ter uma rentabilidade real negativa, ou seja, o retorno dos seus investimentos pode ser menor do que a inflação. Isso acontece pela predominância de títulos prefixados, que não possuem o componente pós fixado da inflação. Dessa forma, se a inflação for muito alta, o rendimento desses investimentos pode não ser suficiente para cobrir a perda de poder de compra.

Por sermos um país em desenvolvimento, a nossa inflação é histórica e sistematicamente maior que a inflação dos americanos. No gráfico abaixo temos a comparação do IPCA e do CPI, principais índices de inflação do Brasil e EUA, respectivamente, desde a criação do plano real até 2024. Houve apenas 2 anos em que a inflação americana foi maior que a brasileira: 2006 e 2022, com uma margem bem próxima entre os dois índices.

Esse é um termo menos utilizado, mas que, em última instância, significa que a inflação está diminuindo, desacelerando, ainda que positiva. Em outras palavras, desinflação é a redução do ritmo de alta dos preços; a inflação continua positiva, mas cresce mais devagar. No primeiro gráfico, é possível ver que, no Brasil, de 2002 até 2006, a inflação brasileira saiu de 12,53% para 3,14%.

É importante não confundir desinflação com deflação – enquanto a primeira indica apenas desaceleração no ritmo de aumento dos preços, a deflação representa efetivamente a queda geral dos preços na economia, tema que iremos tratar no próximo tópico.

A política monetária dos Bancos Centrais geralmente foca em controlar o nível de preços, conhecida como “Meta de Inflação”. Por definição, espera-se que haja algum nível de aumento dos preços de produtos e serviços da economia durante o tempo, e a meta dos Bancos Centrais é fazer com que esse aumento seja controlado.

Por exemplo, no Japão e nos EUA, as metas de inflação são de 2% ao ano. No Brasil, por sua vez, a meta é de 3% ao ano, com um desvio padrão de 1,5% para cima ou para baixo, chegando no fundo e no teto da meta, 1,5% e 4,5%, respectivamente.

Agora saímos do território de inflação positiva, e vamos para inflação negativa. No Brasil, esse fenômeno aconteceu em breves períodos. O mais recente é agosto de 2025, quando a prévia da inflação, medida pelo IPCA-15, caiu 0,14% no mês. Embora esse fenômeno tenha ocorrido pontualmente no Brasil, o país nunca fechou um ano com deflação.

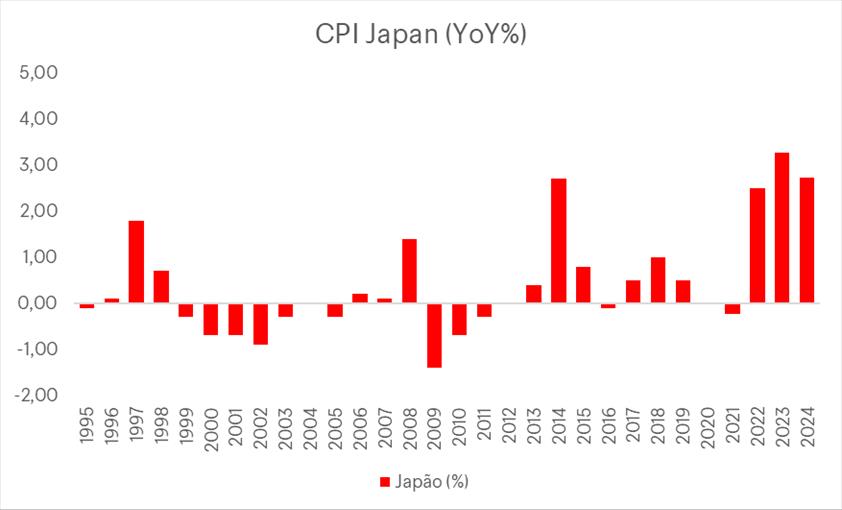

Situação que bem diferente do Japão, onde esse fenômeno já aconteceu várias vezes, especialmente nos anos 1990 e 2000. Mas para entender como ele chegou nessa deflação, é preciso voltar para os anos 1980, período em que a economia japonesa chegou a ser a segunda maior do mundo.

Durante os anos 80, era comum conversar com investidores pelo mundo e ouvir que o Japão ultrapassaria os EUA em alguns anos. O ponto de virada para diminuir esse crescimento foi um acordo entre os dois países em 85, que faria com que o iene se valorizasse, deixando os produtos japoneses mais caros para o resto do mundo. Com esse acordo, veio uma desaceleração da economia, que foi combatida com taxa de juros baixa.

Parte desse grande fluxo de dinheiro fluiu para propriedades e ações de empresas japonesas, que subiram muito de preço até o início dos anos 90. Todavia, chegou um momento que os preços não refletiam mais a realidade e a bolha imobiliária e acionária estouraram.

Assim, o Japão passou por um extenso período de deflação. Nos últimos 30 anos, de 1995 até 2024, quase metade dos anos foram de deflação (13 anos), como é possível ver no gráfico abaixo.

Fonte: Statistics Bureau of Japan

A princípio, a deflação pode parecer algo bom, uma queda do nível de preço, produtos e serviços mais baratos. Mas a história não é exatamente essa. Vamos para o Japão do início dos anos 90, após o estouro da bolha.

Com a queda dos preços dos ativos, o valor real das dívidas aumentou drasticamente. Empresas e famílias que haviam se endividado para investir em ações e imóveis viram suas garantias valerem muito menos, enquanto suas dívidas permaneciam inalteradas. Isso criou uma situação em que “quanto mais os devedores pagavam, mais deviam”, já que cada unidade monetária valia mais devido à deflação.

Para entender melhor essa situação, vamos aos passos do ciclo deflacionário:

Ou seja, a deflação cria expectativas negativas que se autoperpetuam, puxando crescimento econômico para baixo e desemprego para cima.

Portfólio completo para investir em dólar

Abrir contaA compreensão dos diferentes cenários de preços – inflação, desinflação e deflação – é fundamental para qualquer investidor. Enquanto estamos acostumados com a sensação constante de que tudo está ficando mais caro, a experiência histórica mostra que o oposto também pode acontecer, e com consequências que podem ser igualmente graves.

A deflação não é simplesmente o contrário benéfico da inflação, ela representa uma armadilha econômica onde expectativas negativas se transformam em realidade, criando um ciclo vicioso que pode durar décadas, como foi o caso do Japão dos anos 90 e 2000.

O ciclo deflacionário mostra como expectativas podem ser mais poderosas que a própria realidade econômica. Quando consumidores adiam compras esperando preços menores, empresas reduzem produção e demitem funcionários, criando exatamente as condições que justificam continuar adiando gastos.

Por fim, a lição mais importante é que estabilidade de preços não significa ausência de movimento, mas sim previsibilidade. As metas de inflação dos bancos centrais existem justamente para criar essa âncora de expectativas que impede tanto a escalada inflacionária, que ocorreu no Brasil antes do plano Real, quanto a espiral deflacionária.

Um nível controlado de inflação sinaliza uma economia saudável e em crescimento, onde empresas investem, consumidores gastam e o valor real das dívidas se mantém administrável. A deflação, por mais atrativa que possa parecer inicialmente, representa na verdade uma economia em contração, e esse é um cenário que todos os agentes econômicos devem buscar evitar.

Referências:

DISCLAIMER

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

Analista de Investimentos e Conteúdo da Avenue Banco de Investimentos