Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

14 abr 2026

Adicione como fonte preferencial no GoogleO dólar bateu R$ 5,00 na semana que passou. Um número emblemático que suscita discussões, gera receios e cria certa angústia em alguns, mas que também representa uma oportunidade para o investidor global, na nossa visão. Estava no Brasil e muitos me perguntavam, com um ar de receio, em relação à nuvem de informações sobre guerra, ao receio com algumas políticas americanas e ao impacto disso nos investimentos em dólar a longo prazo.

Fonte: Tradingview.com, índice DXY – 13/abr/2025

É normal. O investidor de varejo é bombardeado por notícias que questionam a hegemonia americana, o papel do dólar na economia mundial em meio a uma geopolítica conturbada e decisões no campo da economia que se mostram erráticas. O investidor lê e assiste a notícias que falam da queda atual do dólar e especulam sobre a perpetuação desse movimento, apontando para patamares ainda menores, como R$ 4,80 ou R$ 4,50. Notícias que mencionam a possibilidade de novas moedas, da alta do ouro ou da venda de dólares pelos países A, B ou C. E há ainda a politização do debate, com a apropriação da valorização do real como resultado de políticas atuais bem-sucedidas.

Um mar de confusão sem fim.

Como de praxe, as notícias reforçam a percepção ou aguçam o sentimento de continuidade, de que a queda será contínua e de que essa é uma nova realidade imutável. Esquece-se dos fundamentos locais, do racional por trás de tal movimento e da possibilidade de descontinuidade desse movimento. Enfim, o que me proponho a fazer neste artigo é te fazer pensar sobre o tema, olhando para ambos os lados.

Para isso, vamos primeiro entender o que está por trás da valorização do real ou queda do dólar. A meu ver, temos três vetores que têm ajudado:

(i) rotação global para ativos fora dos EUA, como consequência da percepção de risco atrelada às políticas de Trump;

(ii) melhora do apetite a risco com a trégua no front Irã-EUA;

(iii) um Brasil com valuation atrativo e juros altos, o que atrai fluxo tático de curto prazo.

Trump se elegeu com um discurso forte e prometendo muitas ações, sobre as quais houve certa dúvida no mercado quanto à sua capacidade ou disposição de implementá-las. Mas sua agressividade na execução de medidas no campo tarifário e da geopolítica criou o impulso inicial, ainda em 2025, para um rearranjo — especialmente tático — de realocação de capital global. Isso ocorreu diante da percepção de uma assimetria negativa para ativos americanos, o que favoreceu uma busca por exposição mais global.

A mensagem dos grandes bancos tem sido a de que o investidor deve reduzir a concentração em EUA e ampliar a alocação global, porque a combinação de tarifas, incerteza sobre o crescimento e pressão fiscal nos EUA poderia gerar pressões sobre o dólar. Como reflexo, desde 2025 vimos o índice dólar (DXY) ceder, especialmente a partir do choque tarifário de 2 de abril, ao mesmo tempo em que gestores e bancos passaram a defender maior diversificação internacional. Moedas e bolsas de outros países — especialmente aqueles com juros altos e/ou valuation barato — passaram a receber fluxo marginal. Esse vetor obviamente veio ajudando ativos brasileiros desde o início de 2025.

O segundo vetor dessa queda, em especial da casa dos R$ 5,30 para a região de R$ 5,00, deve-se às expectativas de um possível cessar-fogo na guerra contra o Irã e a uma postura mais pró-risco do mercado. Nessa mesma semana em que tais notícias se desenvolveram, outras moedas e ativos sensíveis a risco também foram favorecidos, como o iene, o euro (em alguns momentos) e moedas de mercados emergentes mais líquidas. Bolsas asiáticas e europeias reagiram positivamente quando surgiram sinais de distensão no conflito. Não obstante, mesmo num cenário de tensão com o Irã, o Brasil aparece relativamente bem-posicionado, dentro do mundo emergente, porque é exportador líquido relevante de commodities, o que ajuda a balança comercial e melhora a conta externa quando energia e alimentos sobem.

O terceiro vetor é o valuation relativo da bolsa brasileira combinado com a taxa de juros ainda elevada no contexto global. Esses dois fatores, em um cenário de busca por realocação tática global, atraem fluxo de curto prazo. No início desse movimento, lá em 2025, a bolsa brasileira negociava com um amplo desconto em relação ao seu histórico, enquanto o conjunto de emergentes aparecia mais caro. Mesmo com a correção em 2025, ainda em 2026 o mercado brasileiro aparecia cerca de 10% abaixo da sua média histórica de 20 anos, com múltiplo forward P/E em torno de 8x, abaixo da média de cerca de 10x. Em paralelo, a taxa Selic próxima a patamares de 15% – muito acima da maioria dos emergentes relevantes – sustenta o que chamamos de “carrego do real” e estratégias de carry trade. Em um mercado que oferece liquidez nos juros e no câmbio, isso favorece a entrada de capital tático quando o dólar está fraco. Ambos os fatores acabam ajudando a moeda brasileira.

Em suma, esses fatores criaram um pano de fundo importante. Quando o mundo quer mais retorno fora dos EUA, o Brasil entra no radar por três razões ao mesmo tempo: desconto, juro alto e alguma proteção relativa via commodities.

Dito isso, é fundamental que o investidor não se atenha apenas ao momento atual, mas que amplie o horizonte de análise para além das mudanças e nuances táticas que direcionam os mercados no curto prazo. Por isso, entendemos que analisar os fundamentos da economia brasileira é fundamental para uma visão mais completa do comportamento do câmbio no atual momento.

Alguns fatores nos preocupam quando olhamos para a frente.

O primeiro se refere a questão fiscal.

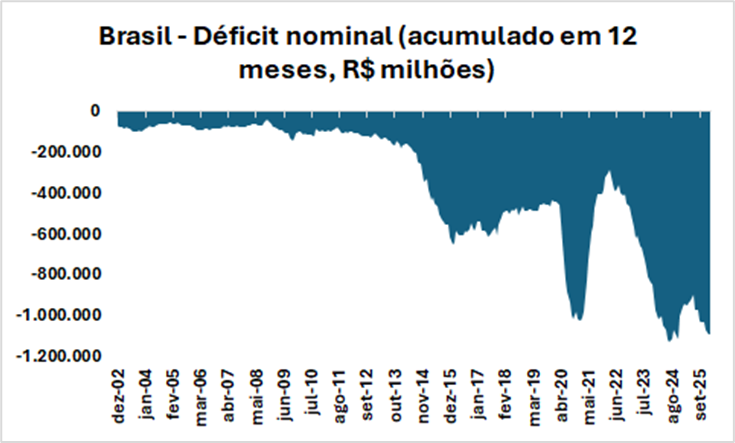

O vilão da alta do dólar em 2024 continua em um patamar que não pode ser considerado confortável. O chamado déficit nominal é aquele que, além das receitas e despesas do governo, leva em consideração os gastos com juros da dívida e suas eventuais correções. Ou seja, o déficit nominal mostra o cenário “completo” das contas públicas de uma nação.

O déficit nominal do setor público consolidado no Brasil (que inclui União, estados, municípios e estatais) tem sido persistente e elevado desde 2015, sempre negativo e oscilando entre 5% e 10% do PIB. O gráfico abaixo apresenta a evolução desse indicador ao longo de mais de duas décadas. Fica clara a trajetória negativa, com a elevação do déficit desde 2013, sua acentuação durante a pandemia e a persistência desse patamar elevado até o momento atual.

Fonte: Banco Central, 11/abr/2026. Elaboração Avenue.

A verdade é que não houve consolidação fiscal estrutural sustentável no Brasil nos últimos anos. Os gastos do governo seguem elevados, os aumentos de impostos não foram suficientes para reverter essa tendência e os juros altos acabam acentuando ainda mais o nosso déficit nominal.

O ponto central — e de elevado risco — é que déficits elevados tendem a aumentar a necessidade de emissão de dívida, elevando o risco-país percebido pelos investidores. Esse desequilíbrio fiscal contribui para maior volatilidade e para uma tendência de desvalorização do real nos médio e longo prazos. Não por acaso, desde 2013 vemos a taxa de câmbio sair do patamar próximo a R$ 2,00 para os atuais R$ 5,00.

Sem um ajuste fiscal crível e duradouro, o real tende a se depreciar para compensar o maior risco percebido.

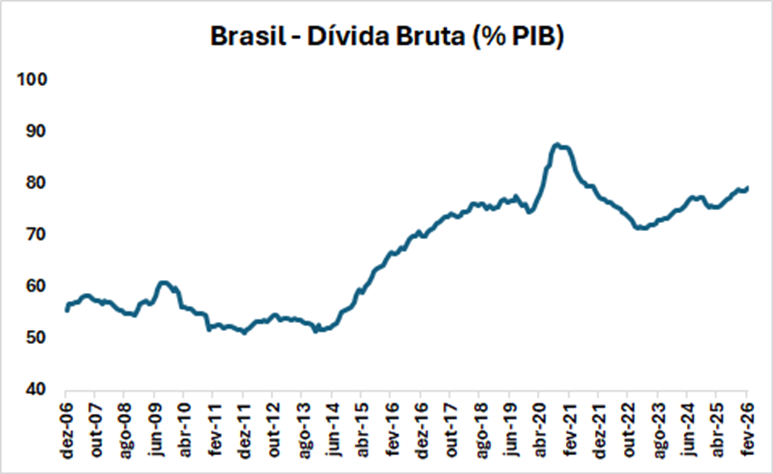

Como consequência do que foi comentado acima, a evolução do déficit impacta diretamente a trajetória e a dinâmica da dívida pública. Embora muitos considerem um risco a atual situação americana, também existem riscos associados à trajetória e ao nível da dívida brasileira, a qual se encontra em um patamar de juros (carrego) muito mais elevado do que o americano.

Não obstante, o risco associado ao tamanho da dívida em relação ao PIB não se restringe apenas ao aumento das despesas financeiras e aos riscos ao crescimento econômico, mas também decorre da resposta econômica do governo aos impactos do conflito no Oriente Médio. Desde o início do conflito, o governo anunciou a adoção de medidas fiscais para suavizar preços e mitigar o impacto sobre os consumidores. Assim, a combinação recente de medidas de estímulo via subsídios, a manutenção de juros elevados por um período prolongado e o risco de revisão para baixo das expectativas de crescimento evidenciam a fragilidade das contas públicas.

Esse conjunto de fatores reforça a percepção de uma retomada da trajetória de deterioração da dívida pública, que já parte de níveis historicamente elevados, limitando o espaço para políticas anticíclicas efetivas e aumentando a urgência de ajustes fiscais no futuro.

Fonte: Banco Central, 11/abr/2026. Elaboração Avenue.

A questão do déficit nominal e da dívida, por si só, já representa um problema relevante. Todavia, outro fator de risco importante deve ser considerado: o cenário inflacionário.

Costumo dizer que a inflação funciona como ferrugem no ferro: ela corrói o poder de compra da moeda. Dessa forma, riscos inflacionários afetam diretamente o valor da nossa moeda, o que tende a se refletir na taxa de câmbio.

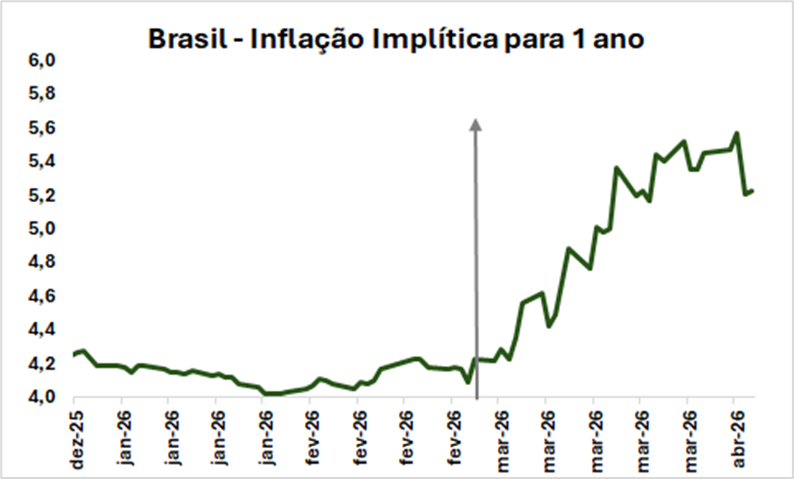

O ponto central é que o cenário inflacionário começa a demandar maior atenção, após um período de desaceleração e de melhora nas expectativas. Além dos primeiros índices do ano terem vindo acima do esperado, o aumento dos preços do petróleo e os desdobramentos da guerra no Oriente Médio devem gerar novas pressões sobre a inflação – especialmente por meio dos preços de combustíveis e dos impactos indiretos nos custos de transporte e produção.

Veja, por exemplo (gráfico abaixo), que a chamada inflação implícita – a inflação futura que o mercado está precificando hoje – vem se elevando. Essa inflação implícita é basicamente a diferença entre a taxa nominal (do título prefixado) e a taxa real (do IPCA+), para o mesmo período, e funciona como um termômetro das expectativas do mercado.

Fonte: Anbima, 11/abr/2026. Elaboração Avenue.

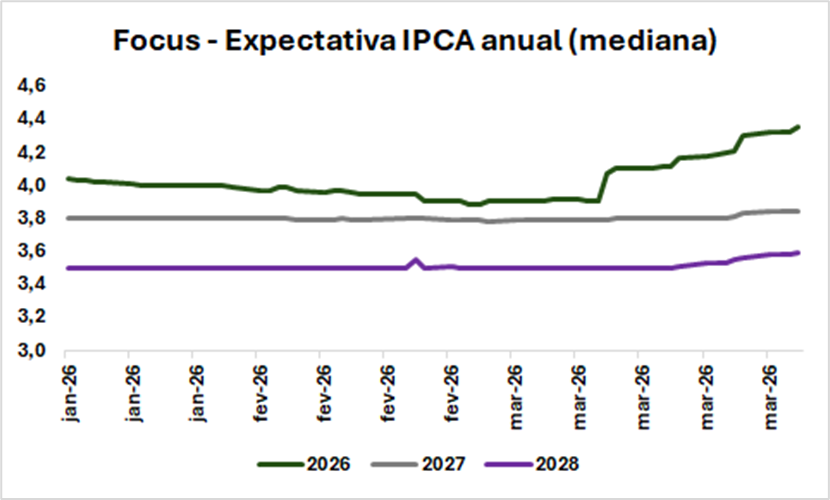

Esse movimento já começa a ser refletido no Boletim Focus. A questão central é que a piora nas expectativas de inflação eleva as incertezas quanto ao rumo da política monetária e quanto à capacidade do Copom de dar continuidade ao ciclo de corte de juros.

Fonte: Banco Central, 11/abr/2026. Elaboração Avenue.

E qual é o problema disso? Além da corrosão do poder de compra da moeda – a qual tende a ser compensada por uma taxa de câmbio mais depreciada (dólar mais alto) -, manter os juros elevados pode, por um lado, ajudar o câmbio no curto prazo. No entanto, a verdade é que isso mantém elevados os custos da dívida pública (um problema já destacado anteriormente) e tende a prejudicar o crescimento econômico. Essa situação é especialmente sensível em um contexto de alto endividamento das famílias e de maior restrição financeira para as empresas, tal como vivemos atualmente.

Por fim, um ponto importante para avaliarmos a força da moeda de um país refere-se ao seu potencial de crescimento econômico. Um crescimento robusto gera oportunidades, atrai investimentos estrangeiros e fortalece a entrada de dólares a longo prazo.

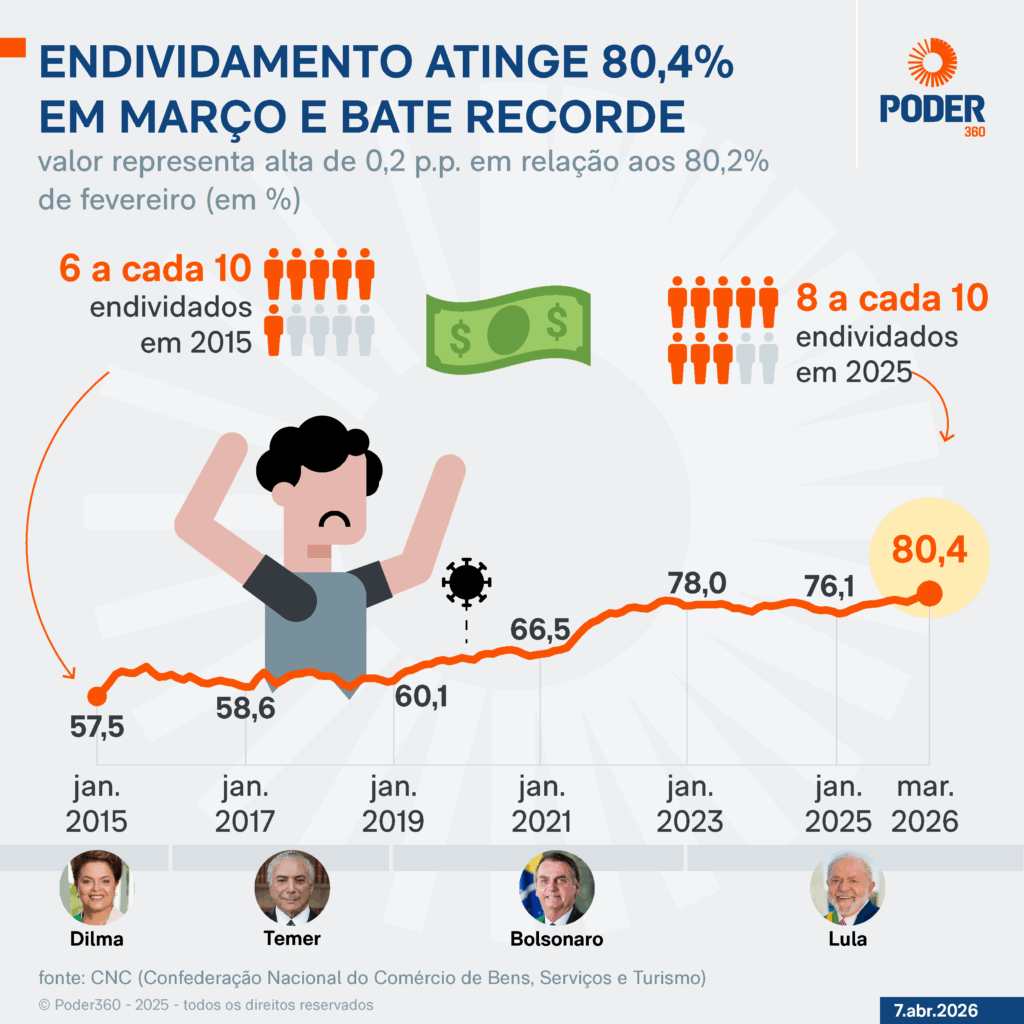

Nesse sentido, também observamos desafios. O PIB é uma função do consumo das famílias, dos gastos do governo, do investimento privado e do comércio internacional (exportações líquidas). Ora, atualmente temos um elevado nível de endividamento das famílias (vide gráfico), o que limita sua capacidade de assumir novos gastos e, consequentemente, restringe o dinamismo do consumo.

Fonte: Poder 360.com 07/abr/2026

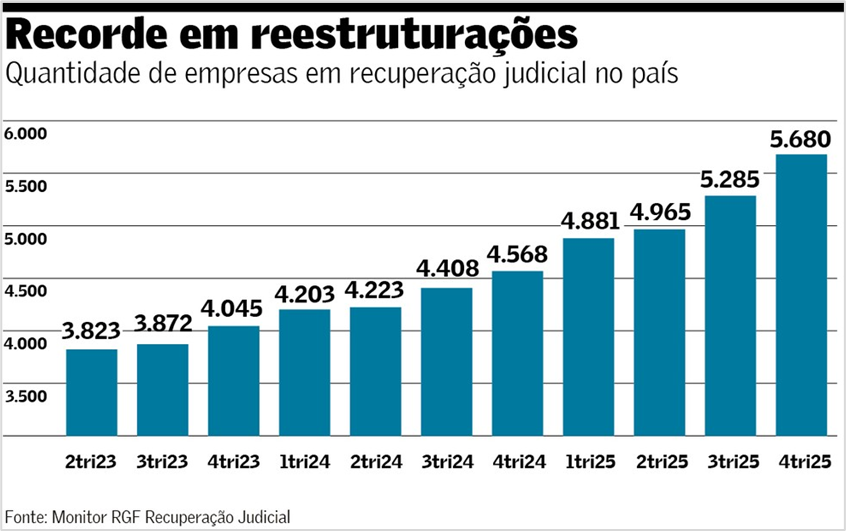

Temos ainda um volume recorde de empresas em processo de reestruturação no Brasil (vide gráfico), em um cenário de juros elevados e elevada carga tributária. Com isso, identificamos três vetores limitando o crescimento do investimento privado.

Fonte: Valor Econômico, 05/fev/2026

E, tal como comentamos neste artigo, o governo tem sua capacidade de investimento limitada por uma realidade de déficit elevado, mesmo em um contexto em que a carga tributária se mostra elevada em termos históricos.

Fonte: Poder360 no X, 20/out/2025

Dessa forma, três componentes-chave do PIB brasileiro enfrentam desafios importantes: o consumo das famílias, o investimento privado e os gastos do governo. Resta-nos, portanto, apenas o comércio internacional (exportações líquidas) como possível motor de crescimento da economia.

Parafraseando Guilherme Aché: “O que vai acontecer com a economia global? Não sei e ninguém sabe.”

O objetivo deste artigo não é prever o futuro do câmbio ou da economia, mas alertar o investidor brasileiro sobre os riscos de concentrar todo o seu capital em uma única geografia e de manter grande parte de sua poupança apenas em reais.

É verdade que, recentemente, o desempenho do dólar tem frustrado muitos investidores. No entanto, também é verdade que não houve mudanças estruturais na economia brasileira capazes de tornar a valorização do real um movimento sustentável ou livre de riscos. E aqui vale uma reflexão importante: mesmo que você acredite que as probabilidades favorecem o real no curto prazo, isso não significa que o cenário oposto está descartado. Um investidor racional não concentra metade do seu patrimônio em uma aposta, por mais favorável que ela pareça, sem considerar o peso de estar errado.

Além disso, vale reforçar que investir internacionalmente vai muito além de simplesmente “comprar dólar”. Por meio do mercado americano, o investidor brasileiro acessa empresas e ativos com exposição a dezenas de países e moedas diferentes, do euro ao iene, de mercados desenvolvidos a emergentes. A diversificação geográfica, portanto, é também uma diversificação cambial e econômica, construindo uma carteira verdadeiramente mais resiliente às volatilidades da política e da economia domésticas.

Aqui na Avenue, além de receber uma série de relatórios técnicos e estratégicos para guiá-lo durante a sua jornada, você encontra uma equipe de especialistas pronta para auxiliar na construção da sua carteira internacional.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

Estrategista-Chefe da Avenue

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Não há garantia de que essas opiniões ou previsões aqui fornecidas se mostrem corretas.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.