Voltar

Editorias

Por Cedric Scholtes, Head de Global Sovereign, Inflação e Taxas no BNP Paribas Asset Management

03 out 2025

Os títulos do Tesouro dos Estados Unidos há muito tempo oferecem a investidores domésticos e estrangeiros um rendimento modesto, que se pressupõe ser livre de risco. Os rendimentos (e, consequentemente, os preços) podem ser voláteis, mas o risco de o governo dos EUA deixar de honrar sua dívida era considerado tão baixo que os rendimentos dos Treasuries se tornaram um referência (benchmark) para todas as demais dívidas governamentais e corporativas: se o governo dos EUA não tivesse risco de calote, o risco de inadimplência de qualquer outro tom poderia ser medido simplesmente observando o rendimento adicional que ele oferece em relação a um título do Tesouro comparável.

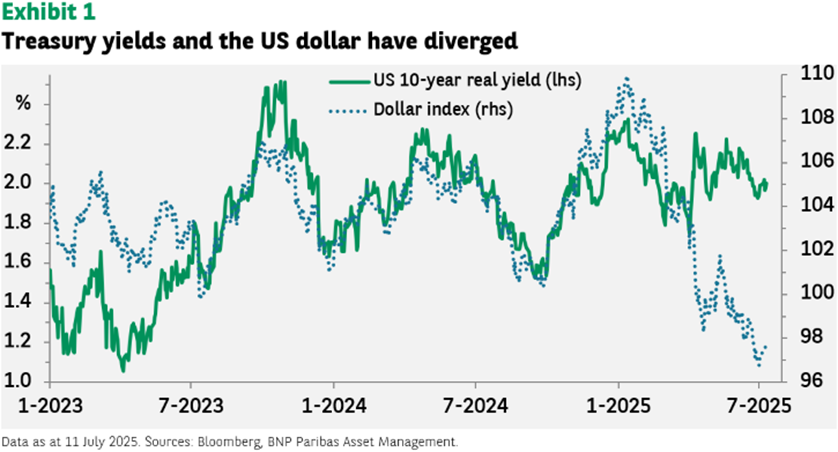

Mas há sinais cada vez mais claros de que essa premissa fundamental sobre o risco da dívida do governo dos Estados Unidos pode deixar de ser válida nos próximos anos. Enquanto o dólar americano e o rendimento real (ou seja, o rendimento já descontado da inflação) dos títulos do Tesouro de 10 anos costumam se mover juntos, isso mudou em 2 de abril, quando o dólar despencou e os rendimentos reais de 10 anos registraram o maior aumento semanal em um quarto de século (veja o Gráfico 1).

Essa divergência repentina foi corrigida rapidamente, mas deixou muitos detentores de títulos com a sensação de que havia sido disparado um aviso severo. De fato, a correção veloz ocorreu logo após a administração da Casa Branca suspender a maior parte das tarifas anunciadas, uma reversão de política que muitos interpretaram como uma reação direta à forte reação do mercado de títulos do Tesouro.

Enquanto isso, os credit default swaps (CDS) – instrumentos derivativos que mensuram a probabilidade de um título entrar em default – têm subido. Os preços atuais desses CDS indicam que o risco de o governo dos EUA deixar de honrar os títulos do Tesouro está em níveis semelhantes aos da Itália, onde há problemas estruturais de dívida há muito tempo, e da Grécia, cujo mau gerenciamento financeiro desencadeou a crise europeia de 2011.

Usando os CDS como uma medida de proxy da confiança na gestão fiscal, os níveis atuais desses instrumentos indicam que a confiança do mercado no governo dos EUA está abaixo da confiança que se tem em países com classificação de crédito inferior, como o Reino Unido (classificado como AA), a França (Aa3) e a Espanha (A).

A administração Trump manteve uma linha relativamente coerente quanto ao gasto público. Seu objetivo era prorrogar os cortes de impostos existentes e acrescentar novos cortes para impulsionar o crescimento econômico. Para compensar a perda de receitas tributárias, o governo apostava numa combinação de receitas tarifárias, aumento da atividade manufatureira doméstica e um ambiente regulatório pró‑crescimento.

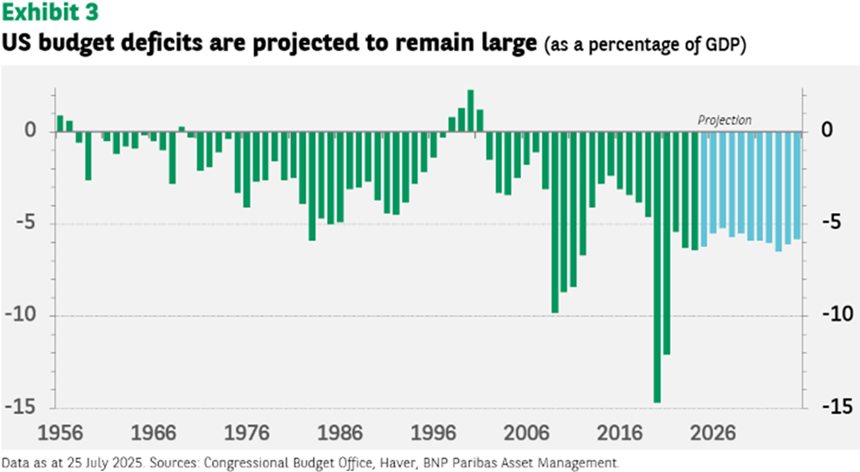

A One Big Beautiful Bill Act (OBBBA), sancionada pelo presidente Trump em 4 de julho, projeta déficits orçamentários em torno dos níveis atualmente elevados (5,2‑6,5 % do PIB, veja o gráfico 3). O caminho efetivo dependerá, em parte, da receita gerada pelas tarifas, ainda incerta diante das negociações em curso.

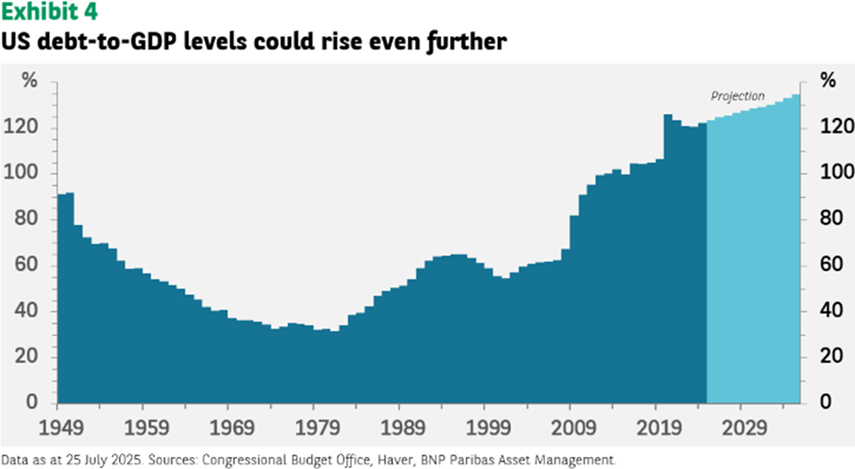

O nível da dívida pública também está projetado para subir (gráfico 4).

Embora os EUA tenham registrado grandes déficits no passado, há um sentimento crescente nos mercados financeiros de que os níveis de dívida estão cada vez mais chegando a um ponto de inflexão, em grande parte devido ao gasto massivo durante e após a Crise Financeira Global (GFC) de 2008 e a pandemia de Covid‑19 em 2020. Hoje, a maioria dos economistas acredita que o governo dos EUA tem seguido uma trajetória fiscal insustentável, com uma administração adiando a implementação de uma política fiscal mais prudente e deixando‑a para o próximo governo.

A OBBBA pode elevar ainda mais a razão dívida/PIB. Os mercados estão cada vez mais questionando quando e como o governo poderá retornar a um orçamento equilibrado ou, idealmente, a um superávit que ajude a reduzir os níveis absolutos da dívida do país.

As estimativas do nível total da dívida de um país ou da relação dívida/PIB são inseridas diretamente nos algoritmos usados pelas agências de classificação de risco para avaliar a probabilidade de default de um Estado.

Existem também métricas qualitativas que os investidores utilizam para mensurar o risco ao emprestar dinheiro a um governo. Os EUA têm se beneficiado, há muito tempo, da suposição – que é inclusive um dos alicerces do sistema financeiro moderno – de que jamais escolheriam dar calote e nunca precisarão fazê‑lo. Caso o governo enfrentasse problemas para honrar a dívida em circulação, o Tesouro dos EUA poderia simplesmente imprimir mais moeda, ainda que isso acarretasse maior inflação e menor credibilidade da moeda.

Essa premissa está sendo questionada por alguns. Na primeira metade de 2025, o dólar americano recuou mais de 10 % (medido pelo índice DXY), a maior queda semestral desde a crise financeira global (GFC).

A força da economia norte‑americana decorre, em parte, de um robusto Estado de direito, regulação eficaz, comércio livre (ou ao menos abertura à competição), um sistema universitário que alimenta um ecossistema de patentes e empreendedores, e da confiança nos formuladores de política, sobretudo no Federal Reserve (Fed).

Nas últimas décadas, sempre que houve uma ruptura maciça no sistema financeiro – como na GFC ou no choque pandêmico – o olhar dos mercados se voltou para os responsáveis pela política financeira americana. E, com razão: a crença de que o Tesouro e o Federal Reserve contariam com liderança disposta a tomar as medidas impopulares, porém prudentes, foi recompensada repetidas vezes – seja na recapitalização do sistema bancário global após 2008, seja no fato de que, nos últimos 40 anos, a economia dos EUA registrou apenas três recessões, e somente uma (pós‑GFC) durou mais de um ano.

Hoje, no entanto, a incerteza em torno da política econômica e a percepção de que a independência do banco central está diminuindo – um atributo muito valorizado pelos investidores de economias emergentes – têm corroído essa confiança.

Muitos investidores – sejam eles individuais, institucionais ou bancos centrais – estão reavaliando o papel dos Treasuries dos EUA em suas carteiras. Não porque considerem que o risco de default seja alto (não é), mas porque passaram a focar no risco de uma espécie de “tempestade perfeita”: um déficit orçamentário crescente sobre uma economia mais fraca, inflação em alta e erosão da estabilidade institucional – ou simplesmente volatilidade prolongada do mercado decorrente de todas essas preocupações.

Felizmente para os EUA, ainda não existe uma alternativa clara ao mercado de Treasuries.

Isso pode ser a oportunidade da Europa para firmar o euro e os títulos soberanos da zona‑euro como opções atrativas – a emissão acelerada de Bunds alemães e a integração fiscal regional seriam passos na direção certa. Contudo, os títulos da zona‑euro e o próprio euro ainda precisam de tempo para se consolidarem como alternativas credíveis ao dólar e aos Treasuries. Para muitos investidores, inclusive bancos centrais, o ouro tem sido a alternativa preferida.

Permanece uma questão em aberto: quem comprará todos os Treasuries necessários para financiar um déficit orçamentário já grande ou em expansão? Alguns leilões recentes de tiveram desempenho fraco e, embora existam diversos fatores em jogo, o risco de que a confiança continue a se deteriorar até atingir um ponto de ruptura não é trivial.

Como vimos durante a crise financeira global (GFC) e a pandemia de Covid‑19, os mercados podem entrar em espiral rapidamente: prêmios de risco crescentes exigem preços cada vez mais baixos, até que os formuladores de política, ainda detentores da confiança do mercado, intervenham. Por vezes, o próprio mercado de títulos força a mão dos responsáveis numa dinâmica que, na década de 1980, deu origem ao termo “bond vigilantes”.

O caso mais famoso foi o “Grande Massacre dos Títulos” de 1993‑1994, quando os yields dos T‑Notes de 10 anos subiram de cerca de 5 % para 8 % devido a temores sobre o gasto federal sob o então presidente democrata Bill Clinton. Em resposta, a administração Clinton e um Congresso liderado pelos republicanos concordaram com um plano de redução do déficit, permitindo que as taxas de juros recaíssem nos anos seguintes. Mais recentemente, a ex‑primeira‑ministra britânica Liz Truss precisou retirar um orçamento praticamente sem financiamento depois que os rendimentos dos títulos do Reino Unido dispararam a máximas históricas.

Embora haja consenso amplo de que o peso da dívida pública dos EUA é insustentável, o Congresso provavelmente continuará a gastar o máximo que puder até que haja uma resposta mais incisiva dos mercados.

Dada a dificuldade de cortar volumes significativos de gasto – considerando que a parte discricionária do orçamento é relativamente pequena – e ao mesmo tempo a probabilidade de um crescimento econômico suficientemente forte para mudar a trajetória do déficit ser baixa, esperamos que, eventualmente, o mercado de títulos exija um prêmio de risco maior do que o governo pode suportar.

Primeiro, é importante ter em mente que, por mais rápida ou severa que seja a perda de confiança no mercado de títulos, ela provavelmente será de curta duração. Como já apontamos, a atual administração mudou a política comercial rapidamente depois que os rendimentos dos Treasuries dispararam e o dólar caiu em abril. As políticas podem voltar a mudar de forma ágil se houver a percepção de que o sentimento dos investidores se voltou contra o governo.

A volatilidade deverá permanecer alta durante a transição e a curva de juros tende a se inclinar. Nesse cenário, os Treasuries de prazo mais curto devem ter melhor desempenho e podem gerar retornos totais positivos caso as taxas de política monetária sejam previstas para serem reduzidas.

Alguma diversificação para títulos soberanos com rating semelhante – como os títulos de dívida europeus – ou para valores mobiliários mais estruturados pode ajudar a atenuar a volatilidade geral da carteira. Os títulos lastreados em hipotecas (MBS) dos EUA, por exemplo, têm a mesma classificação de crédito dos Treasuries, mas são menos sensíveis ao nível absoluto das taxas de juros e podem se beneficiar de uma queda nas expectativas de pré‑pagamento à medida que as taxas de hipoteca sobem acompanhando os rendimentos dos Treasuries.

De modo mais geral, as estratégias tradicionais de investimento em títulos governamentais e corporativos costumam acompanhar de perto seus benchmarks. Por isso, um gestor ativo tem pouca margem para se proteger de uma alta nos rendimentos dos Treasuries de longo prazo sem incorrer em grande volatilidade de tracking error (diferença entre a exposição da carteira e a do benchmark, normalmente limitada).

Uma abordagem de retorno absoluto ou focada em renda, porém, em que as restrições de um benchmark são substituídas por metas de retorno ou renda específicas, pode oferecer maior diversificação e potencialmente preservar melhor os ganhos. Ao permitir um leque mais amplo de instrumentos – como títulos corporativos, títulos soberanos ou corporativos de mercados emergentes e valores estruturados – as estratégias de retorno absoluto e de renda dão acesso a ativos que podem superar o mercado caso os rendimentos dos Treasuries subam bruscamente.

Caso fique claro que a solução para o problema do déficit passa por aceitar uma inflação mais alta por um período prolongado, os Títulos do Tesouro Protegidos contra a Inflação (TIPS) podem superar os títulos nominais, já que os rendimentos dos Treasuries poderiam demorar mais a se recuperar diante de expectativas de inflação sustentada. Da mesma forma, na medida em que um dólar mais fraco seja visto como meio favorável de quitar os detentores de títulos do Tesouro, isso também pode pressionar a inflação, beneficiando os TIPS em relação aos Treasuries após uma correção.

Embora o risco de uma perda de confiança possa estar aumentando, provavelmente haverá períodos de otimismo que seguem fases de pessimismo. Existem muitos cenários em que algumas ou todas as incertezas atuais sobre comércio, emprego, política monetária e fiscal dos EUA possam ser resolvidas de forma que os mercados consigam precificar ou, ao menos, prever com mais segurança. Isso permitiria aos mercados ajustarem‑se de maneira mais controlada, evitando ou, no mínimo, atrasando significativamente um colapso súbito de confiança.

Entretanto, a cada ano em que o governo dos EUA planeja déficits elevados, a necessidade de uma solução se torna mais premente. Embora uma crise desordenada não seja a hipótese base, ela se torna cada vez mais plausível e, dado o potencial de impacto significativo de curto prazo nas carteiras de títulos, merece atenção e preparação.

DISCLAIMER

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas afiliadas.

Avenue Securities não é afiliada e não endossa as opiniões ou serviços do BNP Paribas Asset Management.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões de contabilidade financeira e possível volatilidade política e econômica.

Tenha em mente que não há garantia de que qualquer estratégia será bem-sucedida ou lucrativa, nem protegerá contra uma perda.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Avenue Securities DTVM não fornece aconselhamento jurídico ou tributário. Você deve discutir esses assuntos com o profissional apropriado.

{kind=link}

{kind=link}