Voltar

Editorias

Por Marina Valentini, Estrategista de Mercados Globais, J.P. Morgan Asset Management.

10 set 2025

Agosto foi um mês forte para os mercados globais. As ações subiram 2,5%, impulsionadas pelo desempenho sólido dos setores Financeiro e de Consumo Discricionário globalmente. Os yields dos títulos globais caíram 8 pontos base durante o mês passado, refletindo expectativas crescentes de cortes de juros pelo Federal Reserve (Fed) em setembro e ao longo de 2025. Os mercados de ações ao redor do mundo continuam atingindo novas máximas, apoiados pelo entusiasmo por temas de longo prazo como IA e resultados corporativos acima do esperado, apesar da incerteza contínua sobre crescimento e tarifas.

Em julho, a economia dos Estados Unidos apresentou um dos relatórios mais fracos de empregos não agrícolas em mais de um ano, com apenas 73.000 empregos adicionados. Com os dados dos dois meses anteriores sendo revisados para números menores, a média dos últimos três meses chegou a apenas 35.000 empregos. Isso levou os mercados a ajustarem suas expectativas de cortes de juros, especialmente após o discurso mais dovish do Chair Powell em Jackson Hole, Wyoming, com cerca de 50 pontos base de cortes já precificados para 2025. Outros indicadores do mercado de trabalho, como os pedidos de seguro-desemprego iniciais e contínuos, também enfraqueceram em agosto. Embora a taxa de desemprego permaneça baixa em 4,2%, o Fed parece mais disposto a cortar juros mesmo antes de ver o impacto total das tarifas na inflação, devido ao aumento dos riscos negativos para o emprego.

Além disso, a independência do banco central esteve em foco quando o Presidente Donald Trump tentou remover Lisa Cook do Board of Governors do Fed. A reação do mercado foi moderada, embora os yields dos títulos do Tesouro dos Estados Unidos de longo prazo tenham subido levemente e o dólar tenha caído. Os tribunais decidirão sobre a permanência de Cook no Board nos próximos meses. Apesar dos dados mais fracos do mercado de trabalho, a economia dos Estados Unidos continua fora do território de recessão, com o consumo sustentando o PIB e as vendas no varejo.

Outras regiões também estão mostrando melhora econômica gradual, especialmente a Zona do Euro e a China. Na Zona do Euro, o PMI de manufatura subiu para 50,5 em agosto, de 49,8 no mês anterior, marcando uma máxima de 38 meses. Novos pedidos aumentaram, encerrando um período de queda que começou em junho de 2024. A inflação do CPI foi de 2,0% em julho, em linha com a meta do Banco Central Europeu (ECB), e as vendas no varejo cresceram 3,1% ano a ano, superando as expectativas. Na China, o PIB do segundo trimestre cresceu 5,2% ano contra ano, apoiando a meta anual de crescimento de 5%. A produção industrial aumentou 6,4% no primeiro semestre, com ganhos notáveis no setor de manufatura de tecnologia avançada. Além disso, o governo chinês anunciou que pretende triplicar a oferta de chips em 2026, impulsionando as empresas de tecnologia chinesas.

A temporada de resultados das empresas nos Estados Unidos superou as expectativas, com os lucros subindo 10,5% ano contra ano no segundo trimestre, em comparação com as previsões iniciais de 3,4%. O crescimento ficou concentrado nos setores de Tecnologia, Comunicações e Financeiro, enquanto muitos outros setores tiveram contração nos lucros. Apesar das expectativas de uma participação mais ampla, as “Magnificent 7” foram responsáveis por 51% do crescimento dos lucros, com o grupo registrando crescimento de 27% ano contra ano. Na Ásia, espera-se que os lucros cresçam cerca de 5% ano contra ano, com maior distribuição entre os setores, especialmente Utilities e Healthcare. Temas comuns entre os mercados incluíram o impacto das tarifas, AI e governança corporativa. Também em agosto, o índice TOPIX do Japão foi um dos melhores desempenhos globais, subindo 7,2% em moeda local, apoiado pelo acordo comercial Estados Unidos-Japão e dados econômicos positivos.

No geral, agosto foi positivo para os mercados, mas muitos riscos permanecem. Com os mercados próximos das máximas históricas, é provável que vejamos realização de lucros ou consolidação dos mercados acionários, diante das preocupações sobre tarifas e seu impacto nos preços ao consumidor. Os investidores devem continuar seletivos, focando em empresas de qualidade e diversificação entre classes de ativos e países. Os títulos de renda fixa de duration intermediária nos Estados Unidos continuam atraentes devido aos yields favoráveis de 4,4% em média e menor risco de prêmio de prazo. Ativos alternativos, como infraestrutura, podem oferecer proteção contra inflação e diversificação, enquanto private equity proporciona exposição a temas de longo prazo como IA. Manter um plano de investimento disciplinado, incluindo rebalanceamento regular e ajustes baseados em objetivos, continua sendo a melhor estratégia de longo prazo.

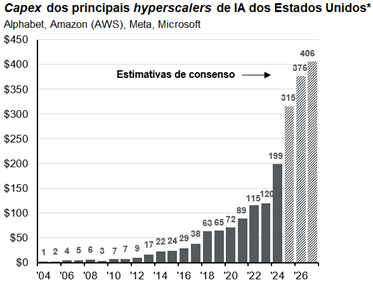

O investimento total em infraestrutura de IA pode alcançar impressionantes US$ 3 a 4 trilhões até 2030, segundo projeções do segundo trimestre da Nvidia. Além disso, o capex* dos principais hyperscalers de IA dos Estados Unidos deve bater US$ 315 bilhões já em 2025. O mercado segue aquecido com o boom de investimentos, mas, em algum momento, vai cobrar resultados concretos e ROI robusto.

Um estudo do Massachusetts Institute of Technology (MIT) trouxe volatilidade aos mercados em agosto ao apontar que 95% dos projetos piloto de IA generativa nas empresas não estão entregando crescimento relevante de receita ou rentabilidade. O problema, segundo o MIT, não está na qualidade dos modelos de IA, mas sim na falta de treinamento dos funcionários e na integração falha das empresas. De forma geral, dados do censo mostram que a adoção ainda é tímida: menos de 10% das empresas utilizam IA em produção atualmente.

Apesar dos obstáculos, o potencial da IA ainda está longe de ser totalmente explorado. Com a adoção apenas começando e os investimentos em alta, o mercado mantém a aposta no impacto de longo prazo da IA sobre a produtividade.

Fonte: Bloomberg, J.P. Morgan Asset Management. Os dados de 2025, 2026 e 2027 refletem estimativas de consenso. O gasto de capital mostrado corresponde ao total da companhia, exceto para a Amazon, que reflete uma estimativa do gasto em AWS (de 2004 a 2012 são estimativas da J.P. Morgan Asset Management e de 2012 até hoje são estimativas de consenso da Bloomberg). *Os hyperscalers são grandes empresas de computação em nuvem que possuem e operam centros de dados com servidores conectados horizontalmente que, juntamente com capacidades de refrigeração e armazenamento de dados, lhes permitem hospedar e operar cargas de trabalho de IA. Dados a 31 de agosto de 2025.

DISCLAIMER

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas afiliadas.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões de contabilidade financeira e possível volatilidade política e econômica.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Investimentos setoriais estão sujeitos a uma concorrência feroz e os seus produtos e serviços podem estar sujeitos a uma rápida obsolescência. Existem riscos adicionais associados ao investimento em um setor individual, incluindo diversificação limitada.

Os preços e rendimentos (yields) dos títulos são indicativos e estão sujeitos a alterações com base nas condições de mercado e disponibilidade. O rendimento da oferta é o retorno que os investidores receberiam se pagassem o preço da oferta e segurassem o título até o vencimento.

A situação de cada investidor é única e você deve considerar seus objetivos de investimento, tolerância ao risco e horizonte de tempo antes de fazer qualquer investimento. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada. O conteúdo acima não é uma recomendação para comprar ou vender qualquer ativo individual ou qualquer combinação de ativos.

*Capex (Capital Expenditure) é o investimento feito por uma empresa na aquisição, manutenção ou melhoria de ativos físicos de longo prazo, como imóveis, máquinas e equipamentos.