Voltar

Editorias

13 jul 2025

Por Christopher Galvão, Analista de Fundos na Nord Investimentos

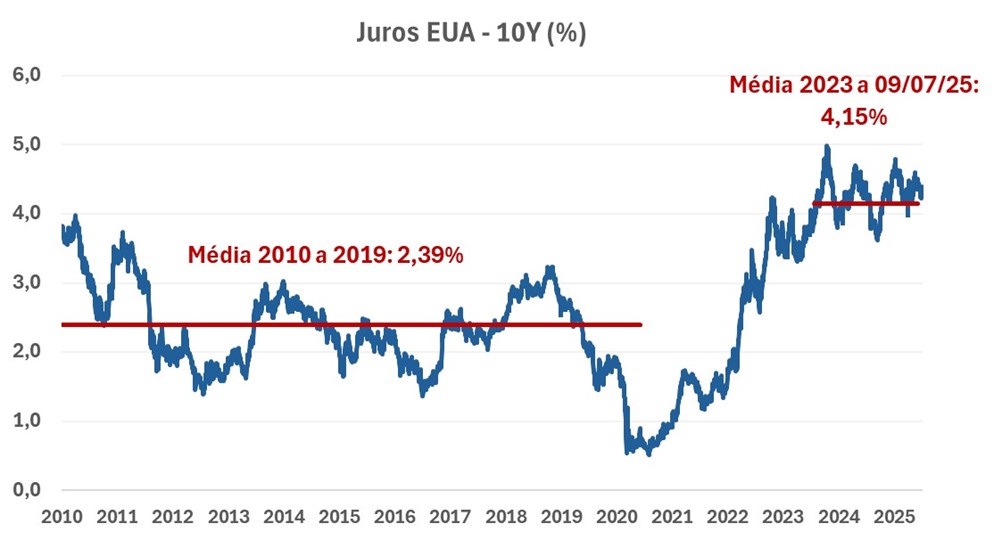

Por muito tempo, os EUA mantiveram os juros longos em patamares baixos. Entre 2010 e 2019, a taxa média do juro futuro de 10 anos foi de apenas 2,39%. Em 2023 até o início de julho de 2025, essa média subiu para 4,15% e hoje está em 4,40%.

[Fonte: Bloomberg. Elaboração Nord Investimentos]

Mas o que explica essa mudança? Veremos juros baixos novamente nos EUA?

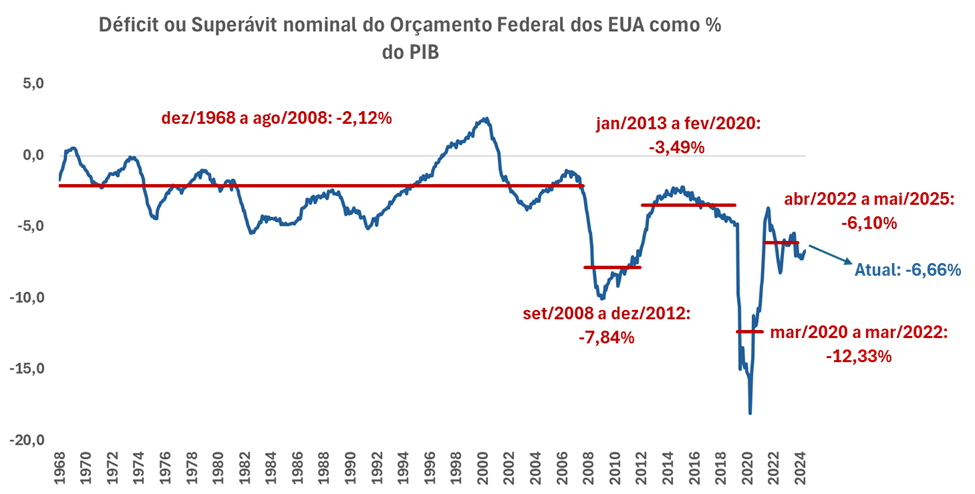

Historicamente, o país teve déficits nominais moderados. Entre 1968 e 2008, a média foi de 2,12% do PIB. Porém, com a crise do subprime, os EUA elevaram gastos e cortaram impostos para estimular a economia. Com isso, entre setembro de 2008 (quebra do Lehman Brothers) e dezembro de 2012, o déficit subiu para 7,84% do PIB.

Esse padrão se repetiu na pandemia, mas com estímulos ainda maiores. De março de 2020 (início da pandemia) a março de 2022, o déficit nominal médio foi de 12,33%. Mesmo com a normalização da economia, o déficit atual segue elevado, em 6,66%, bem acima do padrão histórico norte-americano.

[Fonte: Bloomberg. Elaboração Nord Investimentos]

A consequência desse estímulo fiscal foi um maior impulso na atividade econômica, acompanhado de maiores pressões inflacionárias.

Após a recessão de 2,2% em 2020, os EUA apresentaram um forte crescimento de 6,1% em 2021. Mesmo com a recessão, no gráfico abaixo é possível observar que, de 2020 a 2022, os dados de atividade surpreenderam consideravelmente as projeções do mercado, o que também levou a fortes surpresas nos dados de inflação.

[Fonte: WGH]

Atualmente, a atividade segue robusta, mas o nível de surpresa com a inflação é o menor desde a pandemia.

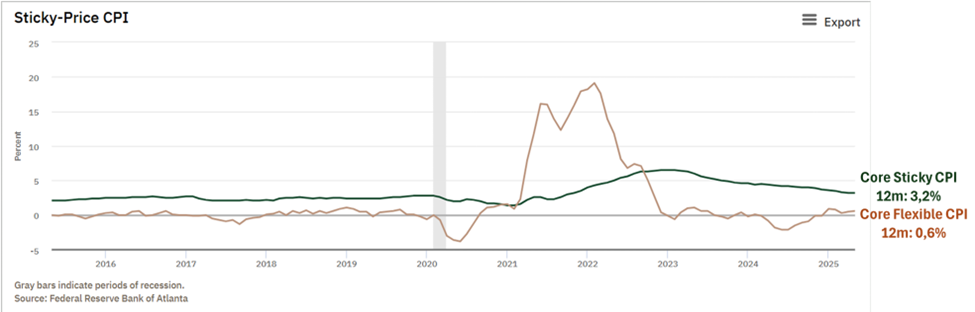

Ainda assim, a parte mais resiliente da inflação continua pressionada. O Federal Reserve de Atlanta calcula o “sticky-price CPI”, que mede os preços que demoram mais para reagir. Apesar do “flexible CPI” (itens voláteis) controlado, o “sticky-price” ainda sobe 3,2% em 12 meses. Portanto, a inflação ainda não está resolvida e conta com riscos dos impactos da atividade resiliente e dos efeitos das tarifas de importação.

[Fonte: Federal Reserve de Atlanta]

Ou seja, a pressão inflacionária é um dos fatores que explicam o novo patamar dos juros futuros. Mas há também o risco fiscal.

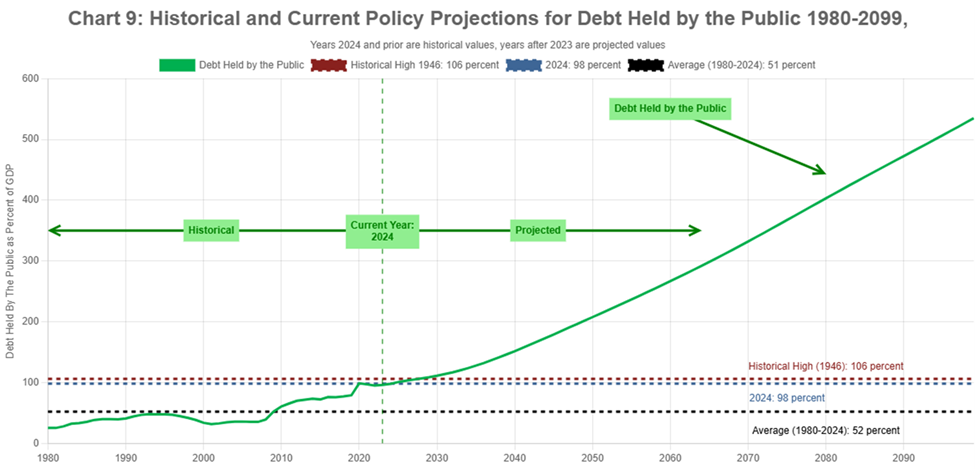

Segundo dados do Tesouro americano, a razão dívida/PIB era equivalente a 98% no fim do ano fiscal de 2024. A projeção para 2099, considerando a política atual, é de incríveis 535% do PIB, o que indica que a política fiscal atual é insustentável.

[Fonte: Bureau of the Fiscal Service, o Departamento do Tesouro dos EUA]

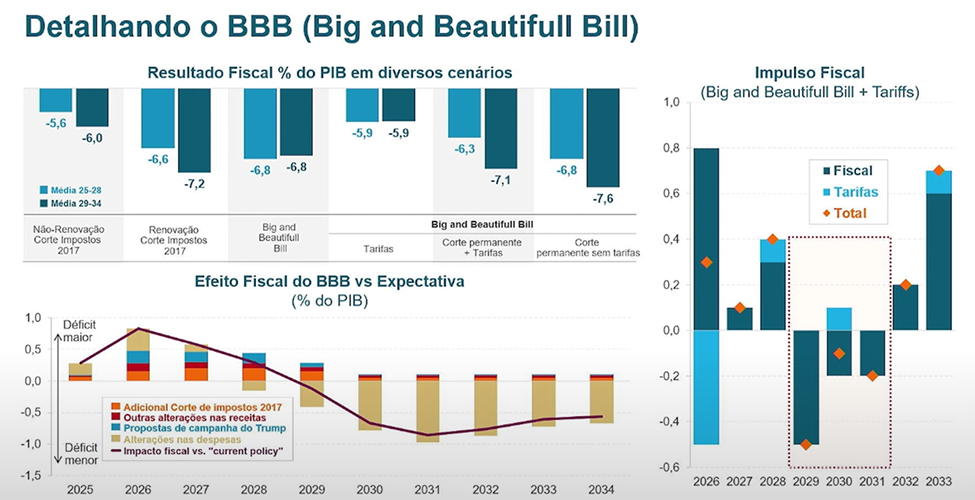

Recentemente, o Congresso aprovou o pacote fiscal chamado Big and Beautiful Bill, que renovou cortes de impostos implementados por Trump em 2017.

Segundo um estudo apresentado pela WHG, sem a renovação desses cortes, o déficit seria de 5,6% do PIB entre 2025 e 2028 e de 6% entre 2029 e 2034. Com a renovação, o déficit sobe para 6,8%. Se somarmos tarifas, o número cai para 5,9%, mas ainda é elevado.

Se esses cortes se tornarem permanentes, o déficit pode atingir 6,3% até 2028 e 7,1% entre 2029 e 2034 (com tarifas). Sem tarifas, os valores seriam ainda maiores: 6,8% e 7,6%, respectivamente.

Teoricamente, a partir de 2029, o próximo presidente teria que fazer ajuste fiscal. A questão é: esse ajuste será realmente feito?

[Fonte: Goldman e WHG]

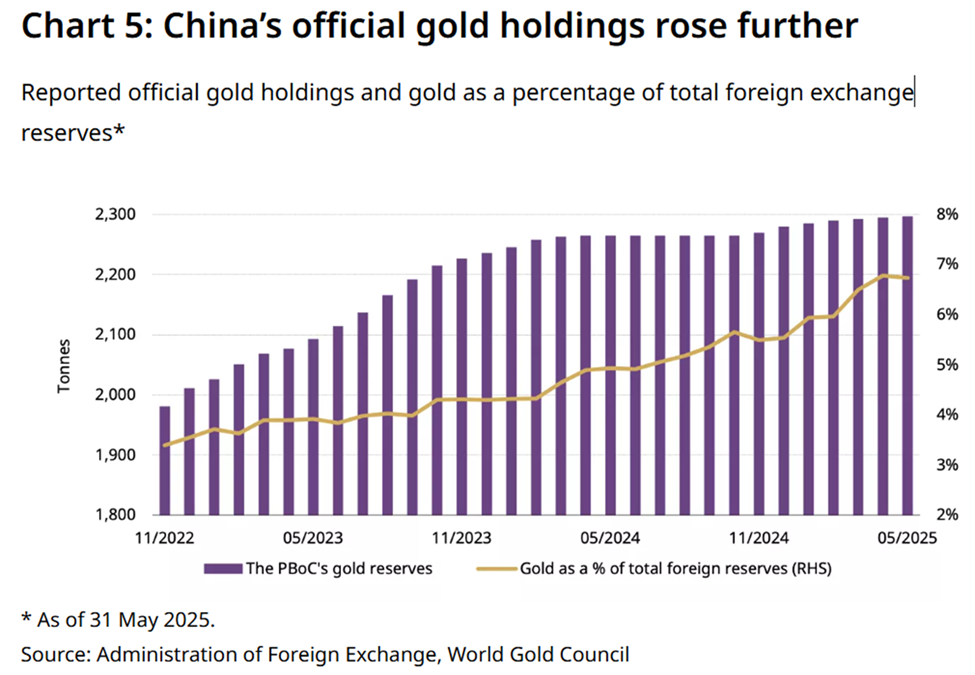

Além disso, a China vem reduzindo sua exposição a treasuries (caindo para os menores níveis em mais de 15 anos) e aumentando sua reserva de ouro visando reduzir a dependência do dólar. Isso também pressiona os juros de longo prazo para cima, o que contribui para as altas dos juros futuros dos EUA.

Em resumo, o atual patamar dos juros futuros reflete: a inflação persistente, o risco fiscal crescente e a menor demanda por treasuries por bancos centrais.

Para que os juros longos retornem aos níveis anteriores, seria necessário um arrefecimento da inflação resistente e, sobretudo, um ajuste fiscal. Esse ajuste fiscal precisa acontecer, mas a questão é quem estará disposto a realizar medidas impopulares.

Diante desse cenário e da incerteza sobre os rumos da política econômica americana, investidores podem se arriscar com posições nos juros americanos. Saiba, porém, que podem enfrentar volatilidade no meio do percurso.

DISCLAIMER

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas afiliadas.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Líder da gestão da carteira Nord Fundos