Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

19 jan 2026

Adicione como fonte preferencial no GoogleLIVE:

Começamos o ano de 2026 com muitas movimentações de causar tensões a qualquer investidor. Mas, sabendo que os riscos sempre vão existir, o primeiro passo importante é conhecermos os verdadeiros pontos de atenção, e assim, nos prepararmos para eventuais impactos em nosso portfólio. Na semana passada, fizemos uma live sobre os 10 principais riscos para o seu portfólio em 2026, no qual aprofundamos a discussão sobre o assunto. Além disso, todas as nossas lives ficam gravadas e você pode assistir a qualquer momento acessando o canal da Avenue no Youtube. Vale conferir!

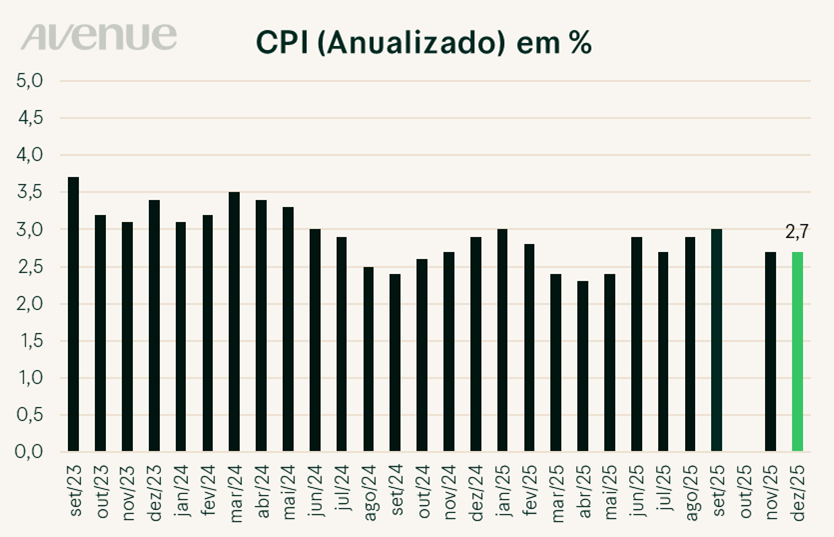

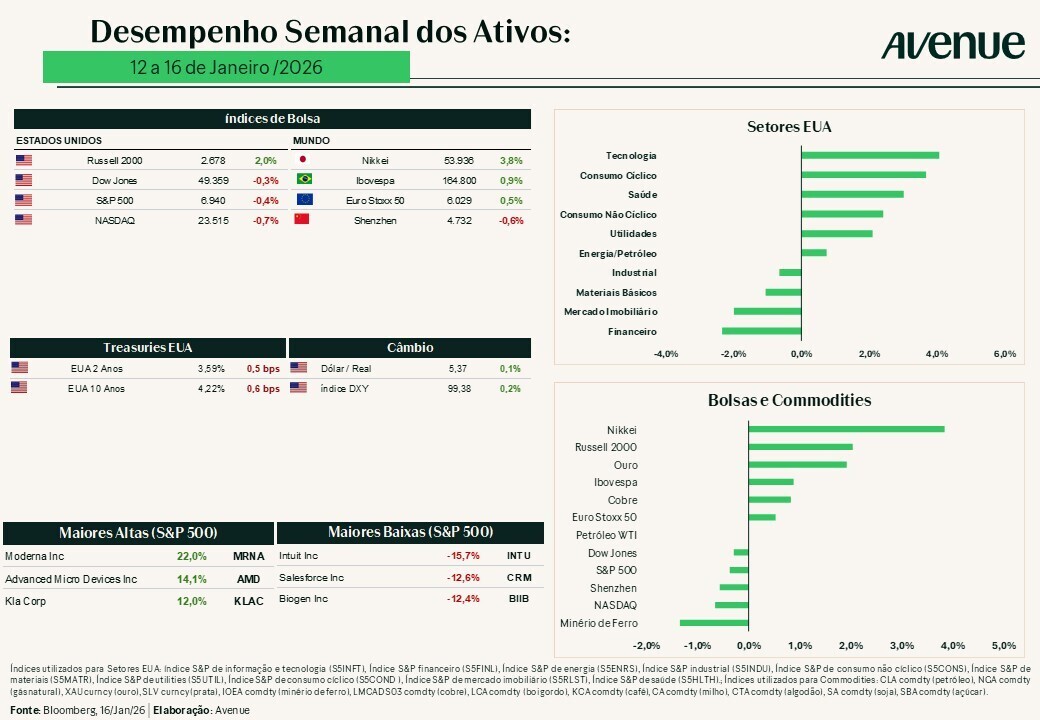

O foco da semana recaiu sobre os dados americanos de inflação. De acordo com o relatório divulgado pelo Departamento de Estatísticas do Trabalho dos EUA, o Índice de Preços ao Consumidor (CPI) registrou alta anualizada de 2,7% no mês passado, alinhado às expectativas. Já o núcleo do CPI, que desconsidera os itens voláteis como alimentos e energia, surpreendeu positivamente, apresentando elevação de 2,6% em relação aos últimos 12 meses e de 0,2% no mês, versus expectativas de 2,7% e 0,3% respectivamente.

Fonte Bloomberg, Elaboração Avenue.

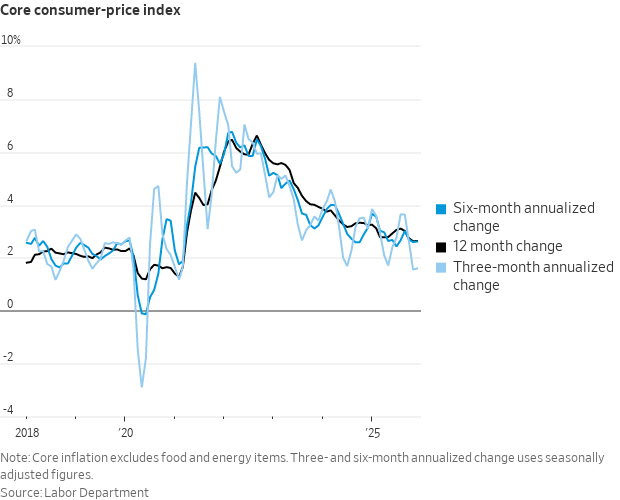

A boa notícia é que diante do dado de inflação, quando analisamos o núcleo do CPI, o fato dos preços ao consumidor nos Estados Unidos terem subido menos que o esperado para dezembro, só reforça a percepção de que a inflação continua em processo de desaceleração. Entretanto, ainda não podemos dizer que a inflação deu um “sinal verde” para o Fed cortar juros, uma vez que os dados permanecem significativamente acima da meta do Fed de 2% ao ano.

O relatório de dezembro fornece sinais que mostram o ritmo de alta dos preços se aproximando da meta, ainda que acima do desejado; além de chamar atenção para o impacto modesto das tarifas até o momento. Em resumo, entendemos que o relatório de hoje não gera confiança suficiente para que o Fed realize um corte de juros já neste mês.

Ao analisarmos o gráfico abaixo podemos observar que as médias anualizadas de 3, 6 e 12 meses do núcleo do CPI exibem uma evolução positiva (inflação cedendo) apesar de lenta.

Fonte: Nick Timiraos on X 13/jan/2025

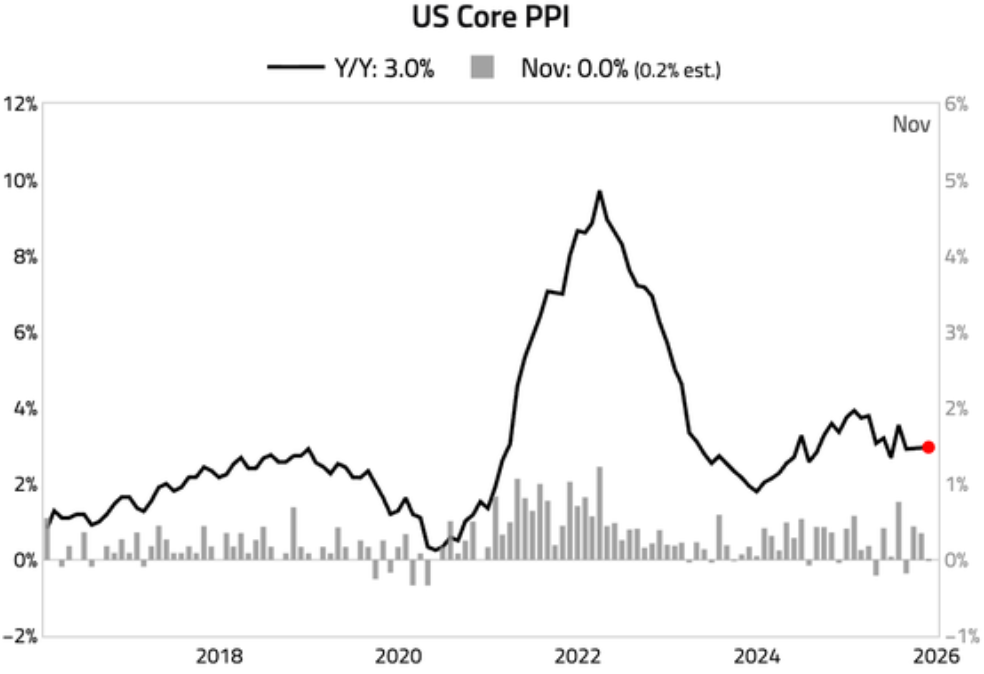

Avançando pelo relatório também encontramos a inflação ao produtor – o Índice de Preços ao Produtor (PPI). Os dados do PPI são referentes ao mês de novembro de 2025 e mostra um aumento de 0,2% no índice em relação ao mês anterior (abaixo das expectativas de 0,3%), impulsionado principalmente por alta de 0,9% nos preços de bens (com energia subindo 4,6% e respondendo por mais de 80% do ganho), enquanto os preços de serviços se mantiveram estáveis.

No acumulado de 12 meses, o PPI geral alcançou 3,0%, permanecendo acima da meta de 2% do Fed, com medidas núcleo acompanhando pressões inflacionárias persistentes no atacado, apesar da leitura mensal mais fraca. O gráfico abaixo mostra que o PPI tem se mantido estável e persistente num patamar bem acima da meta do Fed. Porém, vale lembrar que o PPI não é o parâmetro mais relevante para decisão de política monetária.

Fonte: Daily Shot on 15/jan/2026

Para somar também tivemos os dados de vendas no varejo surpreendendo positivamente com alta de 0,6% em relação ao mês anterior (superando expectativas de cerca de 0,4%), destacando a forte resiliência do consumidor em meio à incerteza econômica e aos atrasos causados pelo recente shutdown do governo. Excluindo automóveis da conta, as vendas subiram 0,5%, e as tendências gerais mostraram gastos robustos contrários às previsões mais fracas; reforçando o papel do consumidor como principal motor da economia, enquanto os mercados avaliam possíveis implicações para a política do Federal Reserve.

O mundo vive um período intenso no contexto geopolítico e a previsão é que continue assim esse ano, tal qual comentamos na nossa live mensal.

Como destaque na última semana, tivemos o agravamento da grave crise no Irã, onde protestos nacionais contra a deterioração econômica e o regime, escalaram até uma repressão brutal. Desde o final de dezembro de 2025, milhões de pessoas saíram às ruas em todas as 31 províncias, com relatos de milhares de mortos (estimativas variam de 2.000 a mais de 6.000 mortos em poucos dias) e mais de 10.600 prisões, além de blackout total da internet com objetivo de impedir a coordenação de atividades. Forças de segurança usaram munição real, snipers e ataques em massa, gerando acusações de crimes contra a humanidade. Trump ameaçou intervenção militar para proteger manifestantes, mas sinalizou recuo após afirmar que as mortes estariam diminuindo. Enquanto isso, o regime iraniano acusou EUA e Israel de orquestrar a instabilidade e ameaçou execuções rápidas.

Fonte: Reuters.com 07/jan/2026

Paralelamente, a pressão de Trump sobre a Groenlândia (território autônomo da Dinamarca) aumentou com discussões sobre compra da região (estimada em até US$ 700 bilhões), incentivos diretos aos moradores ou até opções militares – motivadas por segurança no Ártico contra China e Rússia – além de minerais raros. Reuniões de alto escalão na Casa Branca com autoridades dinamarquesas e groenlandesas terminaram em “desacordo fundamental”, ao mesmo tempo que a Europa (incluindo França, Alemanha, Noruega e Suécia) reforçou presença militar na ilha para contrabalançar. O tema reacendeu temores sobre a coesão da OTAN, que já conta com baixa aprovação popular nos EUA (apenas 17%) e rejeição firme de Dinamarca e Groenlândia.

Fonte: Reuters.com 15/jan/2026

Na Ucrânia, a guerra seguiu em ritmo intenso com massivos ataques russo (drones, mísseis Oreshnik e bombas guiadas) causando danos graves à infraestrutura energética e avanços lentos no Donbass, enquanto Zelensky alertou para novas ofensivas e avançou em discussões da “Coalition of the Willing” sobre garantias de segurança pós-acordo, rejeitadas por Moscou como intervenção.

Semana passada tivemos os primeiros resultados do 4º trimestre de 2025, com foco especial nos maiores bancos americanos.

Em suma, os bancos americanos apresentaram resultados sólidos com números em geral melhores do que o esperado pelo mercado. Tivemos como destaques operacionais o crescimento da margem financeira (receita líquida de juros), receitas recordes de trading (especialmente em renda variável) e recuperação forte no investment banking, impulsionado pelo aumento de M&A.

Falando de nomes específicos e destaques:

Considerando a frente, os CEOs mantiveram otimismo para 2026, projetando crescimento econômico e NII positivo.

Porém, apesar dos balanços positivos e guidance construtivo, as ações do setor caíram, devido realização de lucros após forte alta em 2025 e receios gerados por guidances com alguns casos presentes levemente fora do esperado, além das inseguranças sobre o impacto da possibilidade de adicionar um limite para juros de cartão de crédito.

Acompanhe a cobertura completa dos resultados na página Resultados Corporativos Archives – Avenue Connection.

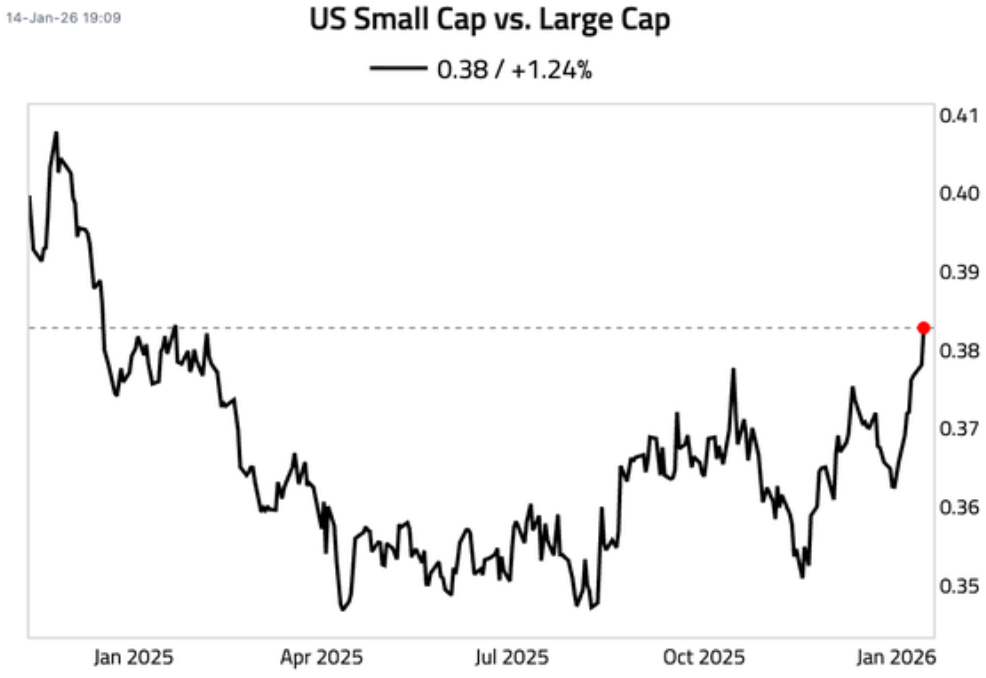

Retomando o papo da semana passada sobre o retorno diferenciado das ações Small Caps nos últimos 60 dias. O gráfico a seguir é mais um que nos auxilia na visualização. Ele compara a performance das Small Caps versus as Large Caps, demonstrando como a relação veio evoluindo e, justificando o reflexo dessa melhor performance das ações small nos últimos meses.

Fonte: Daily Shot on 15/jan/2026

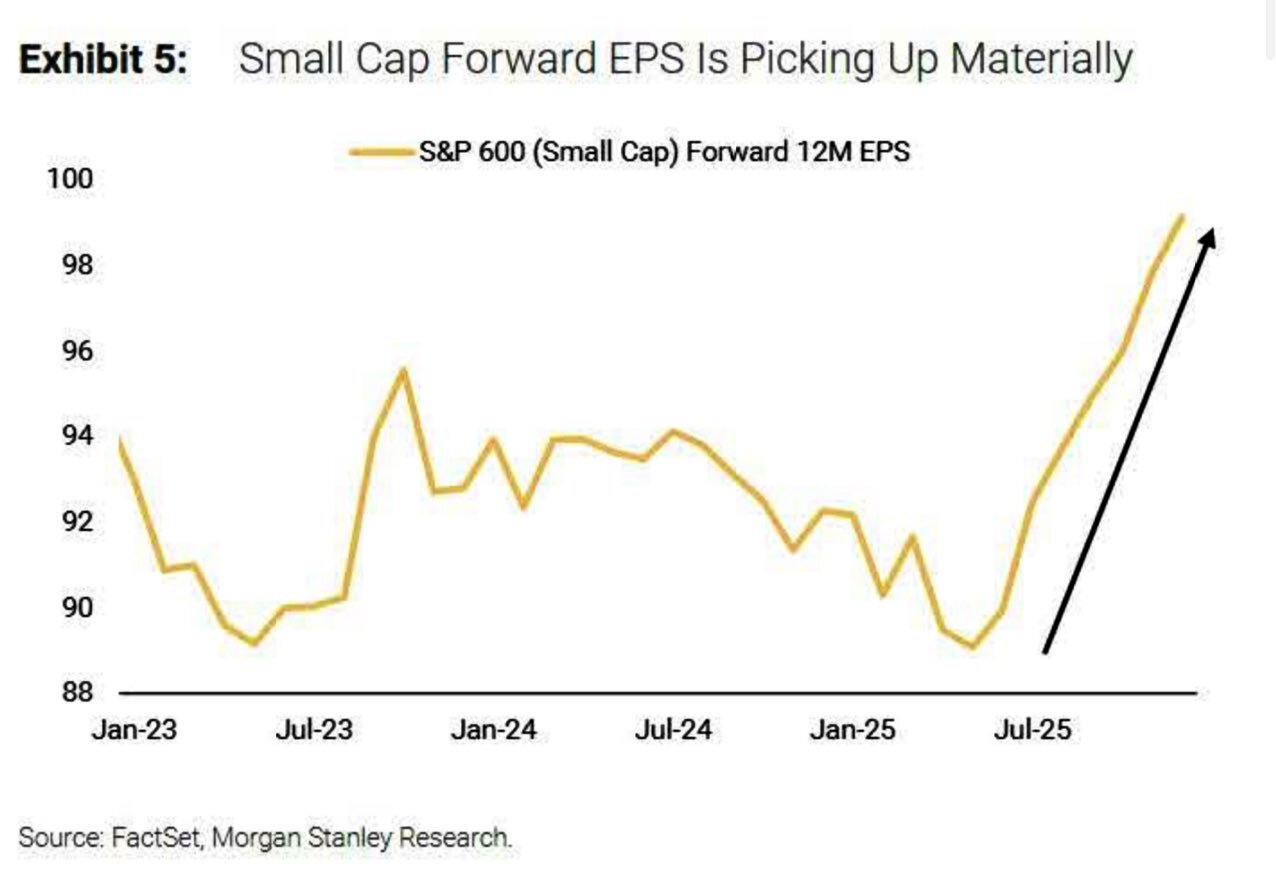

A justificativa para o crescimento das ações reside no vislumbre de futuro otimista do mercado com os lucros das empresas, assim como podemos conferir no gráfico abaixo. Não há como garantir, mas a expectativa positiva do mercado com os lucros das empresas de menor porte, vem impactando no comportamento dessas ações.

Fonte: Wall StJesuS on X 13/jan/2026

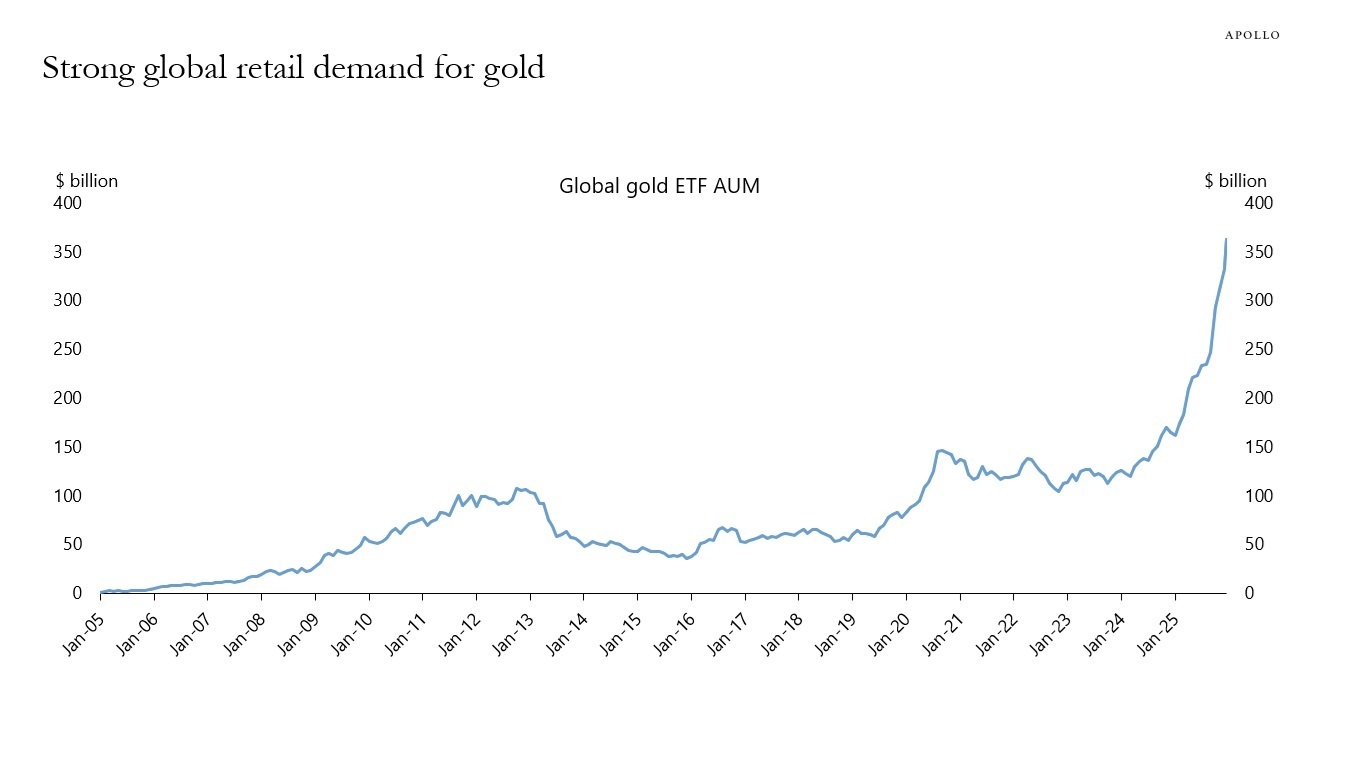

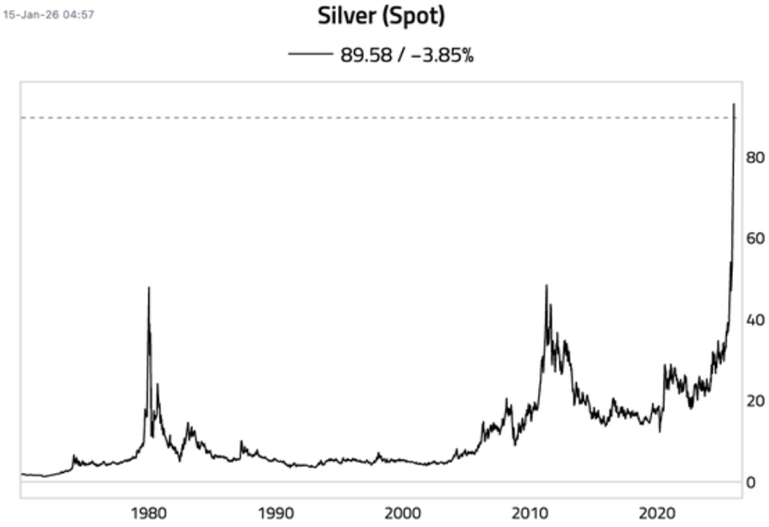

A cena geopolítica “aquecida” seguiu sendo positiva para a valorização das commodities metálicas, em especial o ouro e a prata. O gráfico abaixo expõe que a demanda por ETFs para ouro saltou nos últimos 12 meses (aproximadamente U$250 bilhões), essencialmente com a demanda de investidores de varejo buscando exposição ao ouro.

Fonte: Daily Spark – Apollo Academy, 03/jan/2026

Já o gráfico a seguir chama atenção para a forte alta da prata. É importante que investidores tenham cuidado com movimentações exacerbadas, para não cair na tentação do “FOMO” (Fear Of Missing Out).

Essa será uma daquelas semanas mais curtas em que o mercado estará fechado na segunda-feira, devido ao feriado de Martin Luther King.

Como principais dados temos: a revisão do PIB do terceiro trimestre na terça; os PMIs na sexta-feira; e o dado mais relevante da semana na quinta-feira com o PCE – o dado de inflação mais acompanhado pelo Fed.

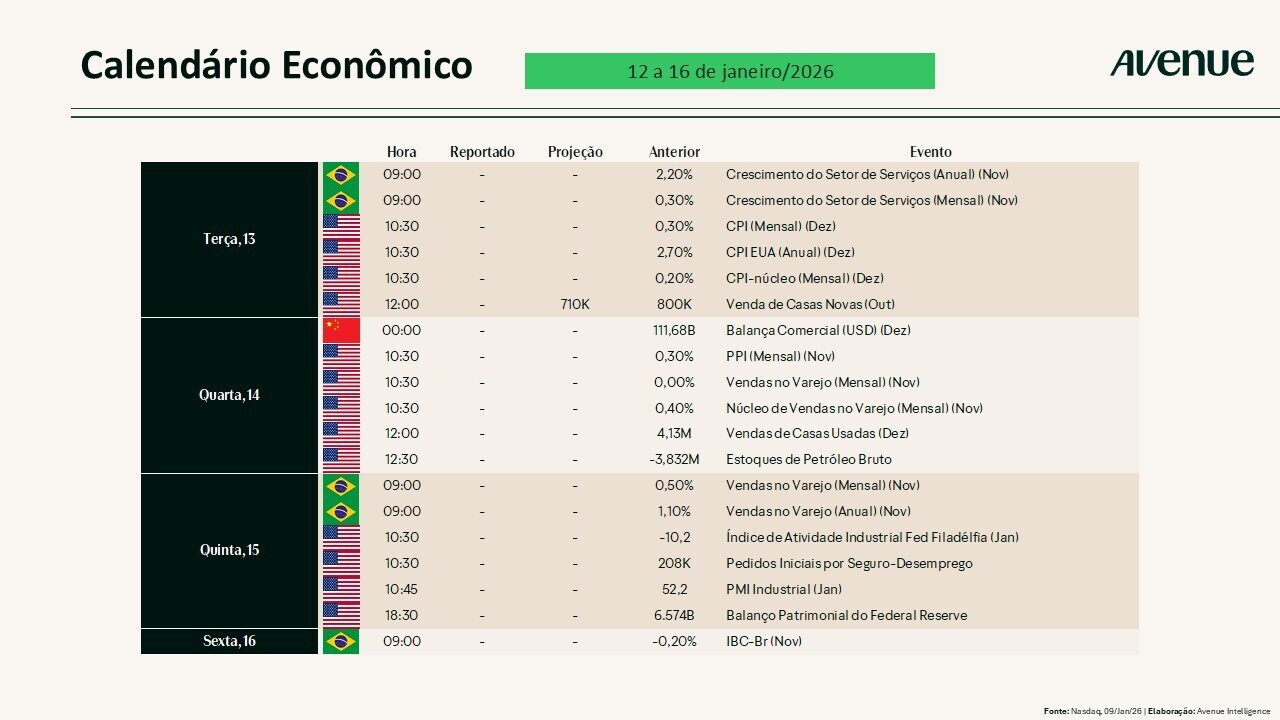

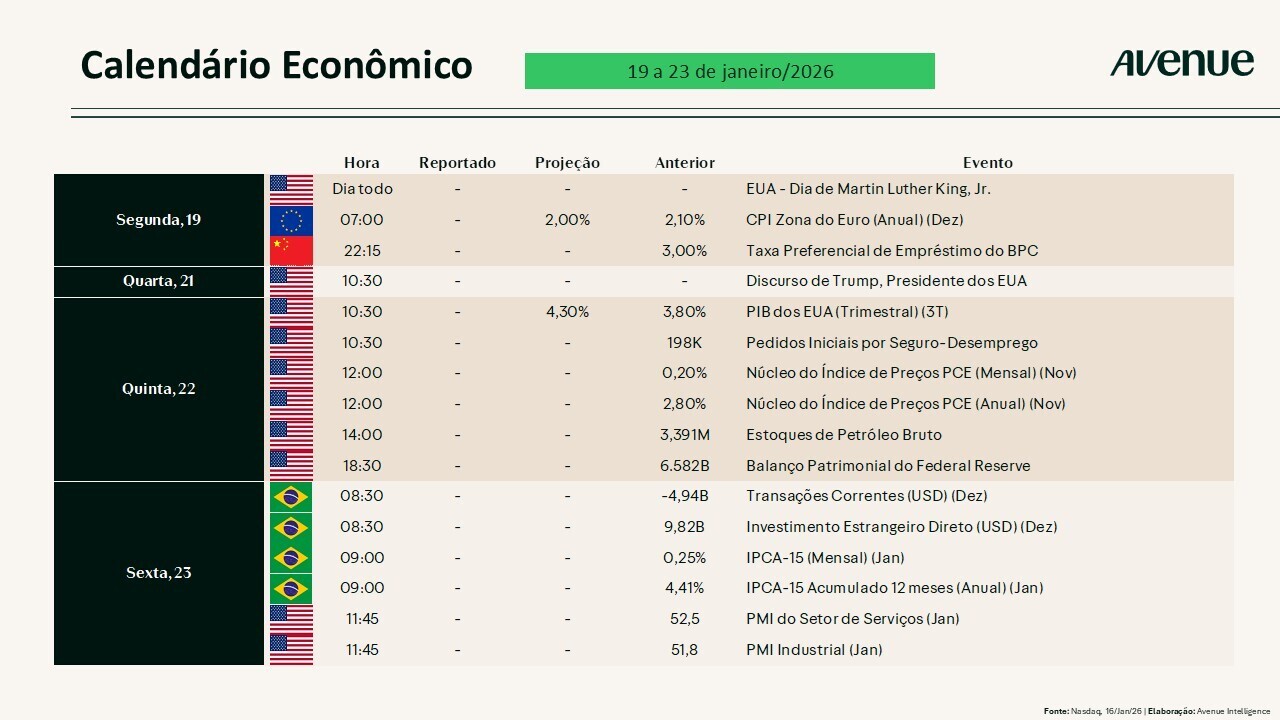

Abaixo, a agenda de eventos econômicos da semana.

Para essa semana temos resultados relevantes como: Netflix, Johnson & Johnson, Visa, P&G, Intel, 3M, entre outros. Abaixo apresentamos também a agenda de resultados corporativos da semana.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue