Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

02 fev 2026

Adicione como fonte preferencial no Google

Antes de adentrarmos no tema principal da nossa weekly, vale recapitular dois indicadores importantes, divulgados na última semana, para leitura da economia: o índice de Confiança do Consumidor dos EUA e a divulgação da inflação ao produtor americano

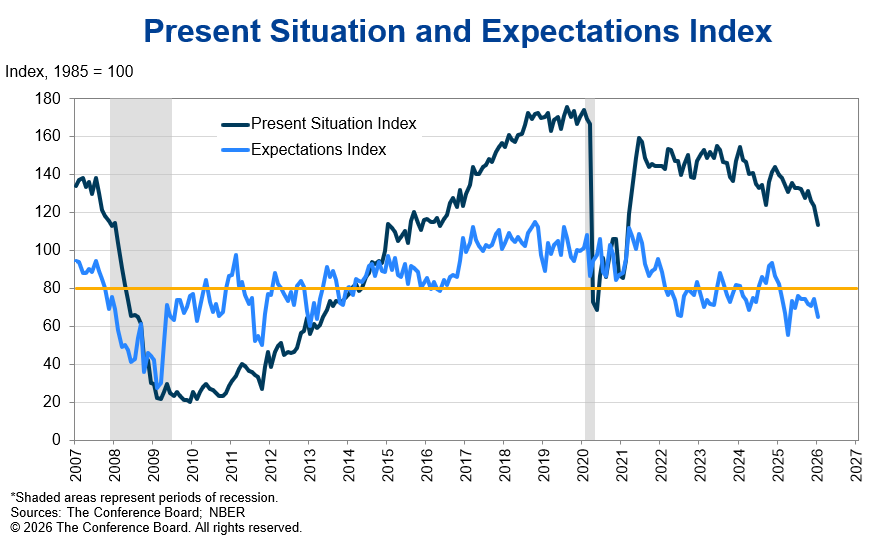

Começando pela divulgação do índice de Confiança do Consumidor dos EUA (Conference Board), percebemos a forte queda de 9,7 pontos em janeiro de 2026, caindo para 84,5 — o menor nível desde maio de 2014 e abaixo das mínimas da era pandêmica. O declive reflete, proporcionalmente, preocupações crescentes com o mercado de trabalho enfraquecendo e preços ainda elevados, com o Expectations Index despencando para 65,1 – número bem abaixo do patamar de 80 que historicamente sinaliza recessão.

Como destacou a economista-chefe, Dana Peterson: “A confiança despencou em janeiro, à medida que as preocupações dos consumidores tanto com a situação atual quanto com as expectativas para o futuro se intensificaram”. O dado apresentado reforça a posição de cautela no consumo e pode pressionar ainda mais o Fed a manter postura conservadora nos próximos meses.

Fonte: Conference Board 27/jan/2026

Na última sexta-feira, tivemos acesso a divulgação da inflação ao produtor americano (Producer Price Index – PPI). O PPI de dezembro surpreendeu ao revelar mais energia do que o esperado, subindo 0,5% no mês (contra previsão de +0,2%). O registro mostra o maior avanço em 3 meses, puxado por serviços (+0,7%) com margens de atacadistas e varejistas em ascensão, além de possíveis repasses dos custos de tarifas de importação. Os bens ficaram estáveis. No dado anual, o headline segurou em 3,0% (acima da expectativa de queda para 2,7%), enquanto o core (ex-foods, energy e trade) acelerou para 3,3% – contra 2,9% esperado.

Em resumo, o relatório sinaliza que as pressões inflacionárias de custos continuam persistentes, com empresas passando adiante parte dos impactos tarifários e relacionados à cadeia de suprimentos — nada dramático, mas reforça o fato que a inflação não está desabando como alguns torciam.

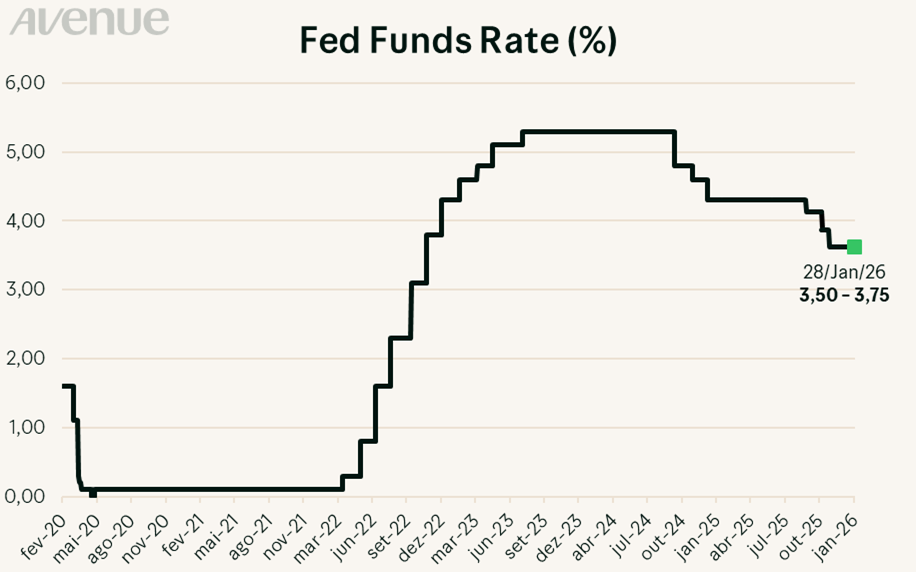

Entretanto, o mercado manteve seu foco na decisão de juros pelo Comitê de Política Monetária Americana (FOMC). Conforme já esperado, o FOMC, anunciou a manutenção na taxa referência da economia (Fed Funds Rate) com um intervalo entre 3,50% e 3,75%. A decisão vem após três reduções consecutivas nas taxas.

Fonte: Bloomberg. Elaboração: Avenue Intelligence – 28/jan/2026.

Além disso, três pontos chamaram a atenção:

Portanto, o que podemos concluir, da decisão e da entrevista com o presidente do Fed, é que a perspectiva para os juros sugere uma pausa prolongada, com possíveis cortes modestos no segundo semestre de 2026, a depender dos dados econômicos.

Um ponto central para essa decisão é o balanço de riscos entre a inflação e o mercado de trabalho. De um lado, a inflação tem desacelerado nos últimos meses, impulsionada por fatores como: a normalização das cadeias de suprimentos e a moderação nos preços de energia. Entretanto, as pressões persistem em setores como serviços e moradia – o que pode reacender as pressões inflacionárias, caso o Fed relaxe prematuramente.

Já do outro lado da balança, o mercado de trabalho dá sinais de estabilização. Visualizamos ganhos salariais sólidos e baixa taxa de desemprego, sugerindo que a economia ainda tem fôlego para suportar taxas mais altas sem cair em recessão, embora a redução no ritmo de contratações em alguns setores siga sendo um risco.

Além dos dados sobre a economia…

Na sexta-feira, o presidente americano, Donald Trump, indicou Kevin Warsh para a posição de próximo chairman do Federal Reserve (banco central dos Estados Unidos), substituindo Jerome Powell a partir de maio. A notícia saiu no mesmo dia e mexeu levemente com os mercados, mas, sem grandes surpresas.

Ele tem 55 anos, é ex-governador do Fed (de 2006 a 2011, nomeado por George W. Bush), passou pelo Morgan Stanley no Investment banking, trabalhou na Casa Branca durante o governo Bush e, atualmente, é fellow no Hoover Institution, além de lecionar em Stanford. Historicamente, como diretor do Fed, ele foi um dos nomes responsáveis pela resposta do banco central à crise financeira de 2008, ajudando a montar programas de emergência para estabilizar o crédito. Depois que saiu do Fed, virou crítico ferrenho de algumas políticas pós-crise, especialmente o quantitative easing (QE) – compra massiva de títulos pelo banco central e o balanço patrimonial inchado do banco central.

Warsh é defensor de um posicionamento focado para o Fed, expondo em suas declarações que a instituição deve se dedicar a exercer uma política monetária centralizada em estabilidade de preços e emprego, sem missões que vão além desse limite; ou seja, que a atuação do Fed não invada áreas de política fiscal, questões sociais, climáticas, ou ainda, que funcione como uma agência geral do governo. Em suas críticas sobre as atuações do Fed no mercado, Warsh, argumenta que essas atuações geram distorções nos mercados, inclusive, favorecendo Wall Street e afetando a economia real. Para ele, em crises, o Tesouro e o Congresso deveriam agir primeiro, não o Fed. Ele votou contra rodadas extras de QE no passado e defende que o balanço do Fed precisa encolher.

Warsh sempre defendeu a independência operacional do Fed na condução da política monetária — ele já fez discursos sobre o assunto, chamando de “preciosa” e essencial para a credibilidade de longo prazo. Entretanto, ele diz que essa independência depende do próprio Fed, para manter o foco e não extrapolar o mandato. Recentemente, ele falou em “regime change” no Fed, criticando a falta de credibilidade dos atuais dirigentes (especialmente no erro da inflação pós-pandemia) e sugerindo até uma nova parceria mais clara com o Tesouro para definir objetivos do balanço da instituição, sem perder a independência no core da política de juros.

Wash é muitas vezes visto como “hawkish” (favorável a juros altos para combater inflação), porém recentemente se mostra potencialmente inclinado a cortes de juros no curto prazo — por achar que a economia americana pode crescer forte com ganhos de produtividade favoráveis ao alívio da pressão inflacionária, e que juros mais baixos (e balanço menor) são favoráveis nesse movimento. O pensamento dele é pragmático: data-dependent; mas ao mesmo tempo, crítico dos modelos tradicionais do Fed. Ele quer menos intervenção pesada e mais disciplina fiscal do governo. Warsh não é uma escolha de dentro do círculo de apoio direto de Trump, mas promete ser um personagem mais alinhado com a visão de crescimento via juros baixos e menos regulação.

O anúncio trouxe uma reação inicial positiva para dólar (leve alta). Warsh é visto como alguém com credibilidade nos mercados, devido ao seu posicionamento como defensor da independência operacional e crítico do balanço inchado — o que reduz o risco de perda total de autonomia do Fed e a ideia do “debasement” (impressão descontrolada de moeda). Essa postura firme pode ajudar a estabilizar o dólar no curto prazo, evitando quedas mais acentuadas.

Para mercados emergentes, como é o caso do Brasil, o quadro é misto: (i) Se Warsh entregar cortes de juros que o mercado já precifica (2 cortes em 2026), a liquidez global melhora, sendo positivo para moedas emergentes e fluxos para investimentos fora dos EUA. (ii) Se o novo presidente do Fed adotar uma postura mais “hawkish” no balanço (reduzindo ativos do Fed), as condições financeiras globais tenderão a ficar mais apertadas e isso dará sustentação ao dólar, pressionando moedas emergentes.

Após esse breve panorama sobre o perfil de Kevin Warsh, conseguimos perceber que se trata de uma nomeação preenchida de credibilidade e que tende a ser bem recebida pelo mercado. O nome de Warsh foge de uma indicação mais inclinada e influenciada pelo governo, sendo um nome qualificado tecnicamente. Obviamente que o mercado vai acompanhar de perto suas falas e a evolução do processo no Senado, para avaliar melhor a sua postura e forma de atuação. Já no curto prazo não vemos ruptura ou impactos elevados no cenário e entendemos que a admissão retira um risco potencial importante.

Essa foi uma semana com resultados corporativos importantes que também afetaram o desempenho de ativos específicos. Destaque para: Microsoft, Meta, Apple e Tesla.

Microsoft (MSFT): Bateu as expectativas do mercado, com receita de US$ 77,7 bi (+18% a/a) e EPS (lucro por ação) ajustado de US$ 4,13 (acima do esperado). Azure (segmento de nuvem da companhia) mais uma vez entregou forte crescimento alcançando +40%, impulsionado por AI e cloud; porém, o guidance veio mais pesado em capex (investimentos) e o crescimento do cloud desacelerou um pouco. Aliado a isso, a dependência e forte relação com a Open AI, afetou negativamente os resultados, implicando na maior queda de suas ações desde 2020.

Meta (META): Diferentemente da Microsoft, o mercado gostou dos números e investimentos da Meta. A empresa reportou receita recorde de US$ 59,9 bi (+24% a/a) e EPS de US$ 8,88 (batendo fortemente as estimativas). O anúncio de capex (investimentos) gigante para 2026 (entre US$ 115 – US$ 135 bi em AI e infraestrutura) assustou um pouco, mas o guidance para Q1/2026 de US$ 53,5 – US$ 56,5 bi, acima do consenso, veio forte. A ação apresentou valorização de aproximadamente 10% e o investidor aplaudiu o crescimento de ads impulsionado por AI.

Apple (AAPL): Entregou um trimestre histórico com receita recorde de US$ 143,8 bi (+16% a/a) e EPS de US$ 2,84 (+19%). As vendas de iPhones apresentaram recorde absoluto (+23%) faturando US$ 85,3 bi e com a demanda se mostrando ampla em todos os mercados. O segmento de serviços também reportou receita recorde com uma base instalada de mais de 2,5 bilhões de dispositivos pelo mundo. Em suma, a Apple bateu as expectativas com folga. No entanto, a ação reagiu timidamente.

Tesla (TSLA): Números levemente acima do esperado com receita US$ 24,9 bi (leve beat), EPS ajustado US$ 0,50 (vs. aproximadamente US$ 0,45 esperado) e margem bruta melhor em 20,1%. Contudo, o ano inteiro foi ruim: primeira queda anual de receita na história; entregas de veículos caíram (~9%); lucro anual despencou. Foco no call de resultados foi no robotaxi, Optimus (robôs humanoides) e expansão de AI/energy. A ação reagiu positivamente em relação às perspectivas, ainda que sem data ou prazo definido para serem implementadas.

Resumidamente, foi mais uma semana de números em geral melhores que o esperado, com a AI seguindo como foco (Meta e Microsoft gastando bilhões), mas com retornos questionáveis. As reações dos mercados foram mistas, com rotação para quem entregou guidance mais animador, e com uma tendência e percepção negativa do mercado atualmente no segmento de software especificamente.

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

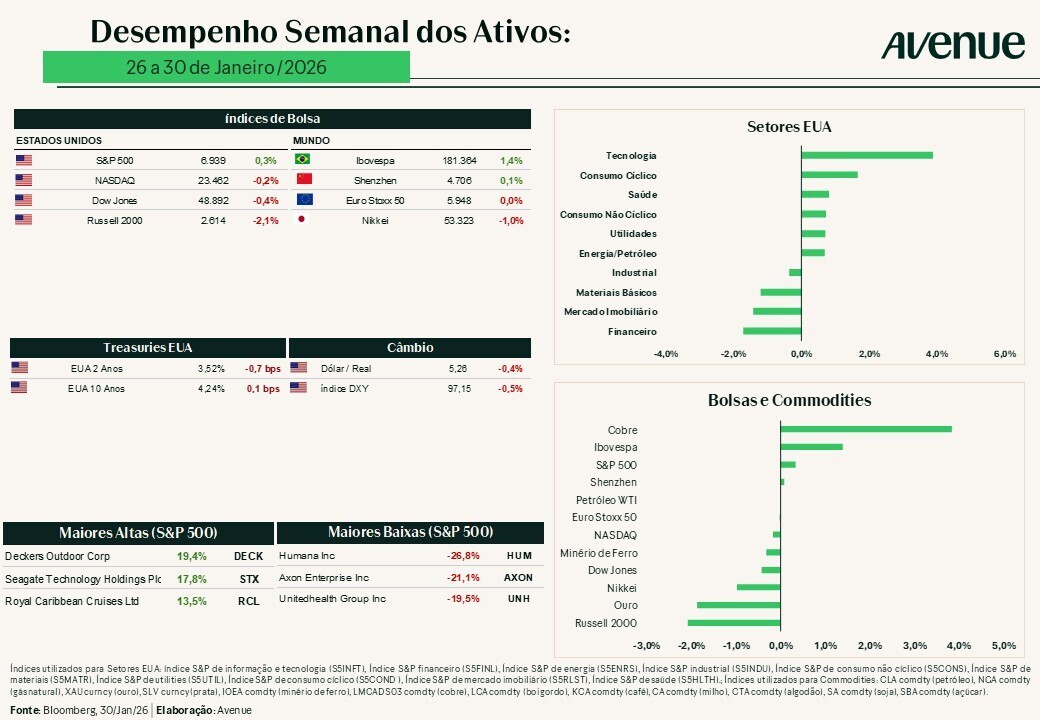

Essa semana (de 26 a 30 de janeiro de 2026) foi volátil para o mercado de ações americano, com os principais índices mistos, mas ainda no caminho de fechar janeiro no positivo. O S&P 500 bateu recorde intradiário acima de 7.000 na quarta-feira, mas terminou a semana com variações pequenas — subiu um pouco no começo, caiu com tech na quinta e sexta – e reagiu de forma moderada à nomeação de Kevin Warsh para o Fed. O Nasdaq sofreu mais pressão de tech, enquanto o Dow ficou mais estável. Volatilidade geral com rotação setorial de Tech’s para Cyclical’s, mas podemos dizer que os resultados seguiram e sustentaram o mercado.

E, após recentes quedas, muitos investidores brasileiros têm se perguntado: o que se passa com o dólar?

Na semana passada, o índice DXY (que mede o dólar contra uma cesta de moedas) apresentou queda nesta reta final de janeiro, batendo níveis abaixo de 96-97 pontos, o menor nos últimos anos, com perdas acumuladas de cerca de 2-3% no mês. Contra o real, o dólar comercial também caiu, tocando mínimas próximas de R$ 5,16 – R$ 5,18 (menor patamar desde meados de 2024), fechando a semana em torno de R$ 5,19 – R$ 5,22.

De forma resumida, levando em consideração a nossa visão, essa performance reflete essencialmente em dois fatores: um é local e o outro é global, com maior relevância.

– Local: o real vem se beneficiando do diferencial de juros existente entre Selic e taxa dos Fed Funds que favorece a atração de capitais especulativos de curto prazo.

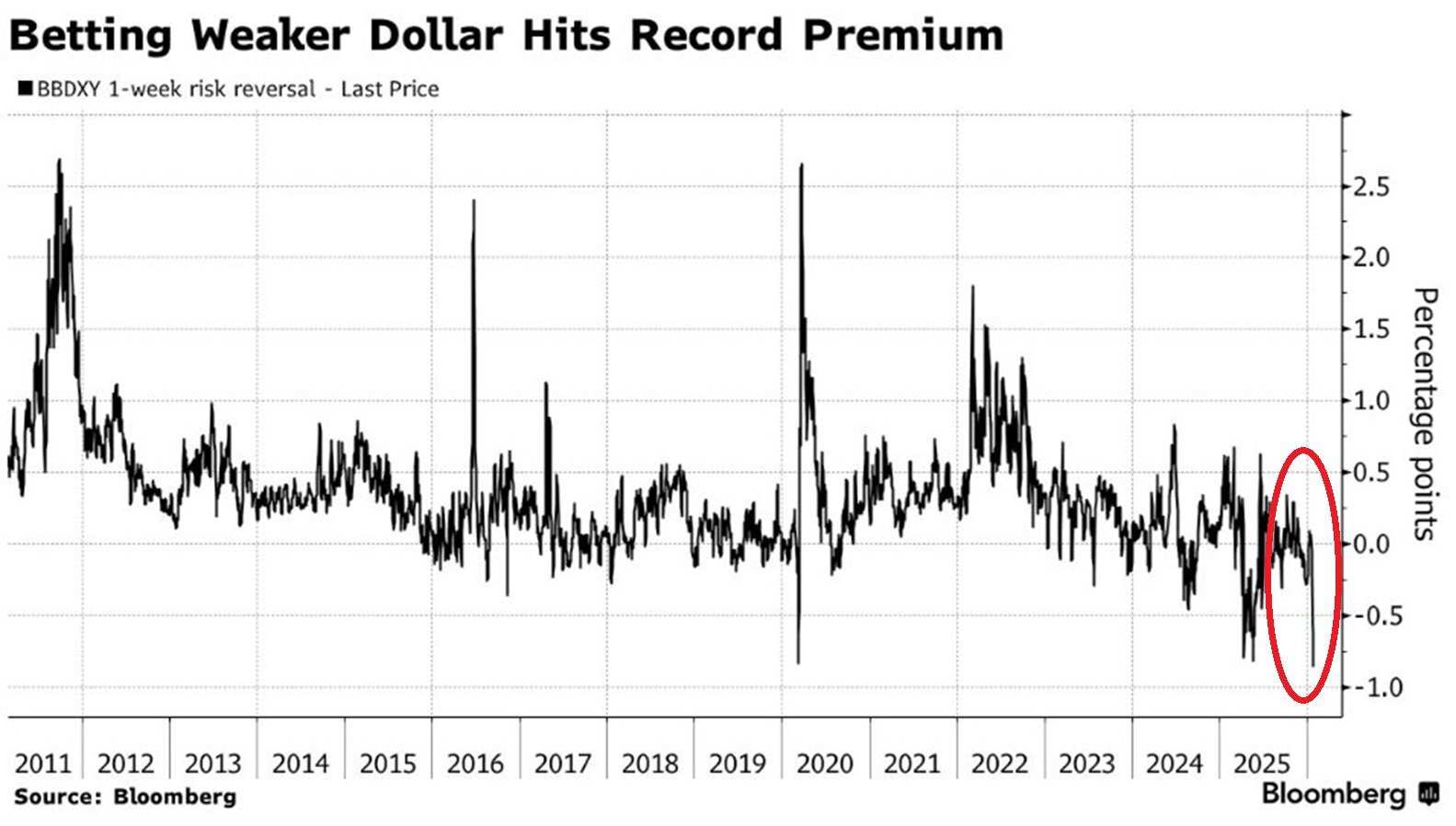

– Global: esse movimento de um dólar mais fraco, tem sido influenciado por expectativas de cortes de juros pelo Fed, receios com a geopolítica, busca por alocação de capital em diferentes geografias, entre outros fatores. Agora, chama atenção a forte posição “vendedora” observada no mercado, conforme visualizamos no gráfico abaixo. Essa dinâmica é importante, porque esses movimentos consensuais no mercado podem gerar correções fortes e rápidas, e logo, acarretar na valorização da moeda americana.

Fonte: Global Mkt Observ on X, 26/jan/2026

Entendo que para o investidor brasileiro o momento é de aproveitar esse dólar mais fraco. Penso ainda que apostar em mais quedas agressivas agora é arriscado. O real já se valorizou frente ao dólar, e qualquer reversão — seja por yields americanos subindo com inflação persistente, escalada geopolítica, ou mesmo ruídos eleitorais aqui no segundo semestre — pode trazer correção rápida e dolorosa. Aproveite o momento para alcançar a alocação em dólar desejada. Nesse caso, é melhor pecar por cautela do que por ganância.

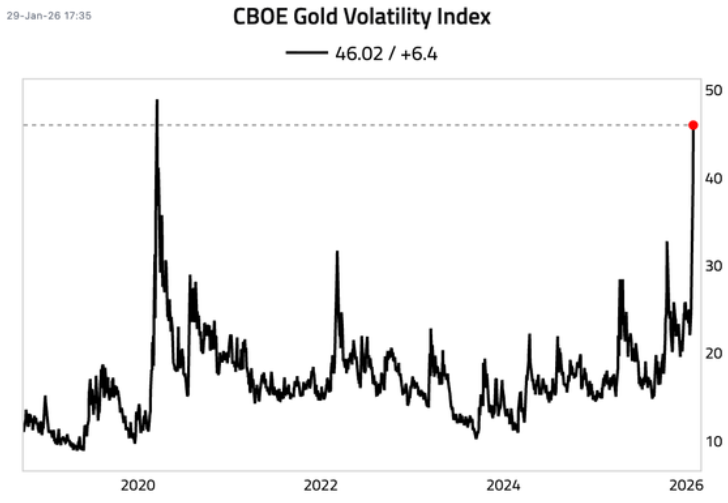

A semana foi de extrema volatilidade no ouro e na prata, com um rally que chamou a atenção de todos, sendo motivo de notícia em sites e jornais, mas com uma forte correção logo na sexta-feira, ainda que com ganho mensal impressionante de aproximadamente 17-20%, o melhor número desde os anos 80. Semelhantemente, porém com maior intensidade foram os movimentos na prata.

O mercado apontou a nomeação de Kevin Warsh para o Fed, que trouxe alívio ao dólar (menos medo de debasement extremo e perda de independência) e pressionando os metais para baixo como reflexo. No entanto, considero que: quanto mais um ativo sobe e com velocidade, maior é o risco envolvido em sua exposição. Depois de subidas tão rápidas e parabólicas, correções profundas são comuns. A isso damos o nome de: volatilidade. Da mesma forma que altas de 6%, 7%, 8% ou mais acontecem; quedas também são possíveis. Confira o gráfico abaixo e observe a forte volatilidade recente do ouro. Com base no meu repertório, é um ponto de preocupação quando vemos exageros, “manias” ou frenesi com algum ativo. Notícias dão conta desse movimento extremo na China – Copper Soars Past $14,400 a Ton on China Metals Mania – Bloomberg

Para o investidor, o recado que fica é: você quer ter um ativo de tamanha volatilidade em sua carteira? Se sim, em qual proporção? Pense a respeito.

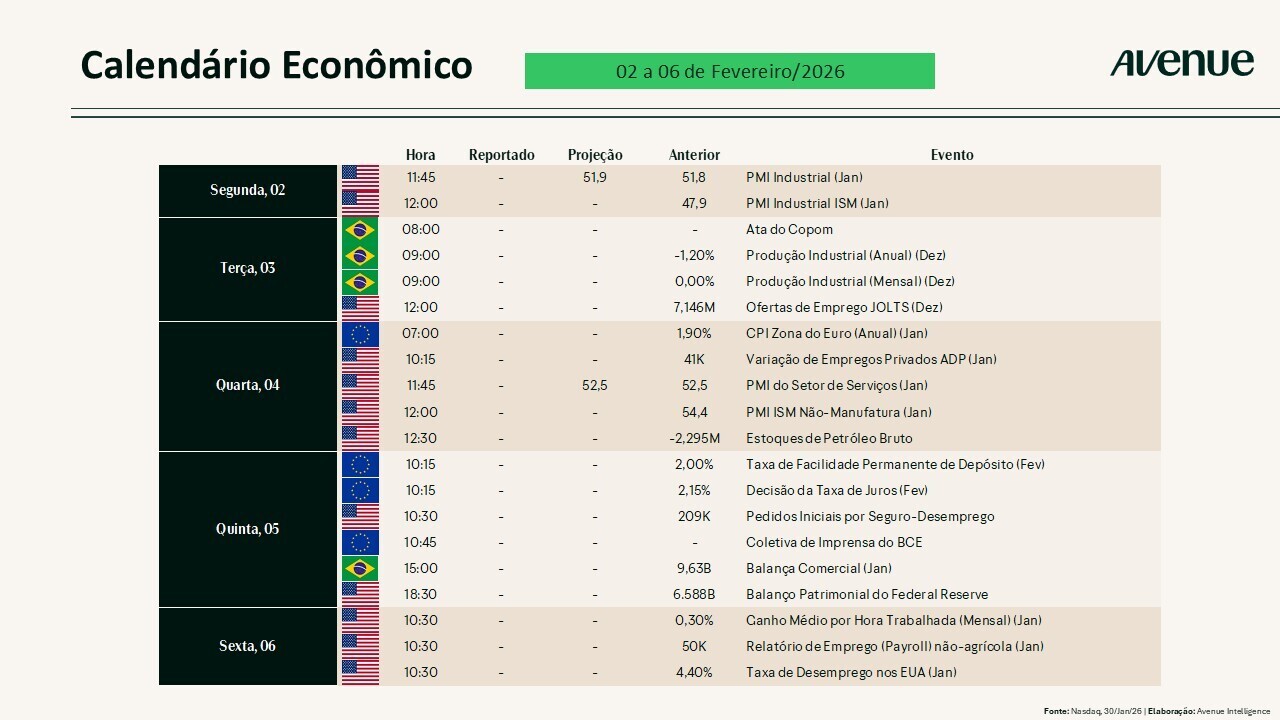

Essa semana o foco retorna para o mercado de trabalho. Temos o relatório JOLTS na terça-feira (03), a variação de empregos no setor privado medido pela ADP na quarta-feira (04) e o Payroll na sexta-feira (06).

Além dos dados de emprego, também teremos a divulgação dos PMIs na segunda e quarta-feira.

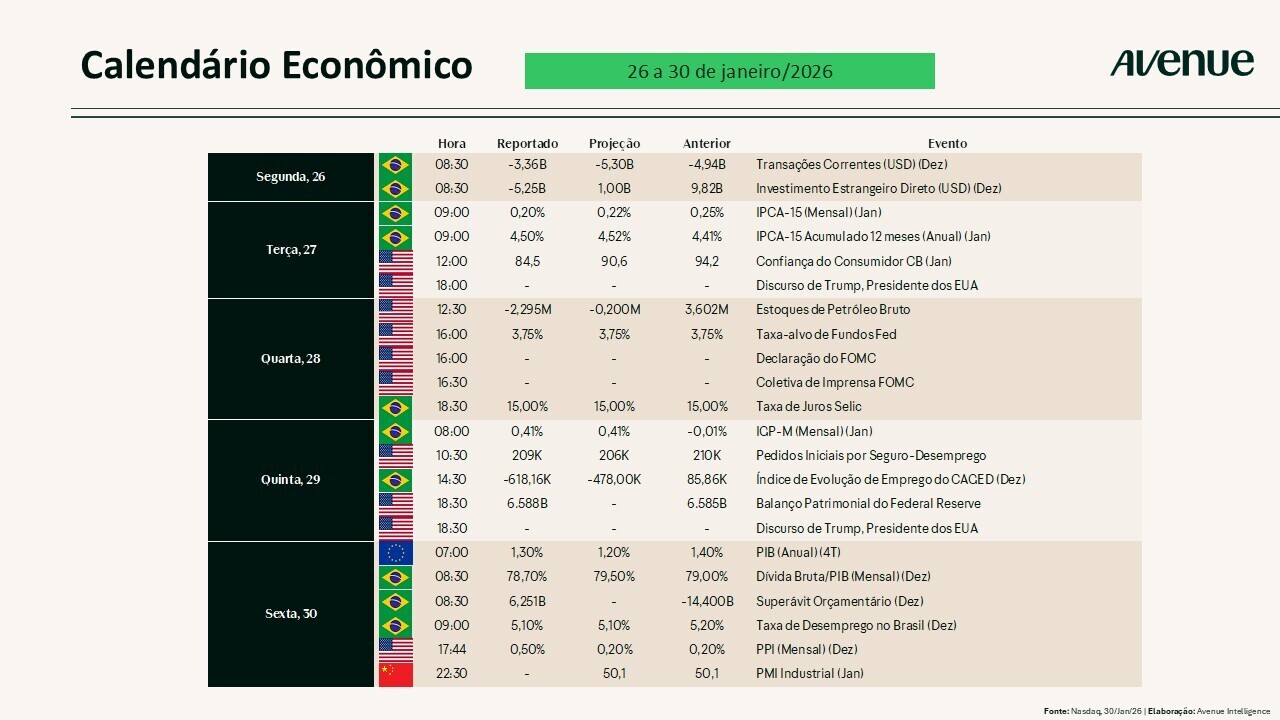

Confira abaixo nossa agenda de eventos econômicos da semana.

A agenda de resultados continua intensa. Entre as chamadas “mag 7” ainda saberemos os balanços de Amazon e Google, assim como diversos nomes conhecidos divulgando seus números, por exemplo: Palantir, Walt Disney, AMD, Pfizer, Eli Lilly, Uber, Qualcomm, Pepsi, entre outras.

Abaixo você também pode acompanhar a agenda de resultados corporativos da semana.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue