Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

09 fev 2026

Adicione como fonte preferencial no GoogleNa semana passada, realizamos nossa live mensal, na qual abordamos os principais assuntos que estão impactando os mercados: geopolítica, economia dos EUA, metais preciosos e o novo ciclo do Bitcoin. Se você não conseguiu acompanhar, convido a assistir a live gravada agora clicando aqui.

A agenda americana foi impactada por shutdown parcial do governo, adiando o Payroll oficial de janeiro (já esperado para fevereiro) e JOLTS (vagas em aberto), o que gerou volatilidade extra em Wall Street e no câmbio.

O atual shutdown parcial do governo americano ocorreu, porque mais uma vez o Congresso não aprovou a tempo o pacote de financiamento para o ano fiscal – especialmente devido a disputas sobre restrições ao Departamento de Segurança Interna (DHS/ICE) após incidentes envolvendo agentes federais. O movimento começou entre 31 de janeiro e 1 de fevereiro, e afetou parcialmente agências como Defesa, Transporte, Educação, Saúde, Trabalho e Tesouro, com licenças não remuneradas temporárias de funcionários não essenciais, mas serviços críticos continuaram (ex.: segurança nacional, correios e benefícios essenciais).

A paralisação foi resolvida na última terça-feira, 3 de fevereiro, quando o presidente Trump assinou um pacote de aproximadamente US$ 1,2 trilhões. O orçamento liberado financia a maior parte do governo até setembro de 2026, agindo como garantia de pagamento retroativo aos funcionários afetados — pois, a DHS recebeu apenas uma extensão curta até 13 de fevereiro para novas negociações sobre imigração.

Mas, apesar do shutdown parcial, tivemos dados econômicos interessantes para acompanhar.

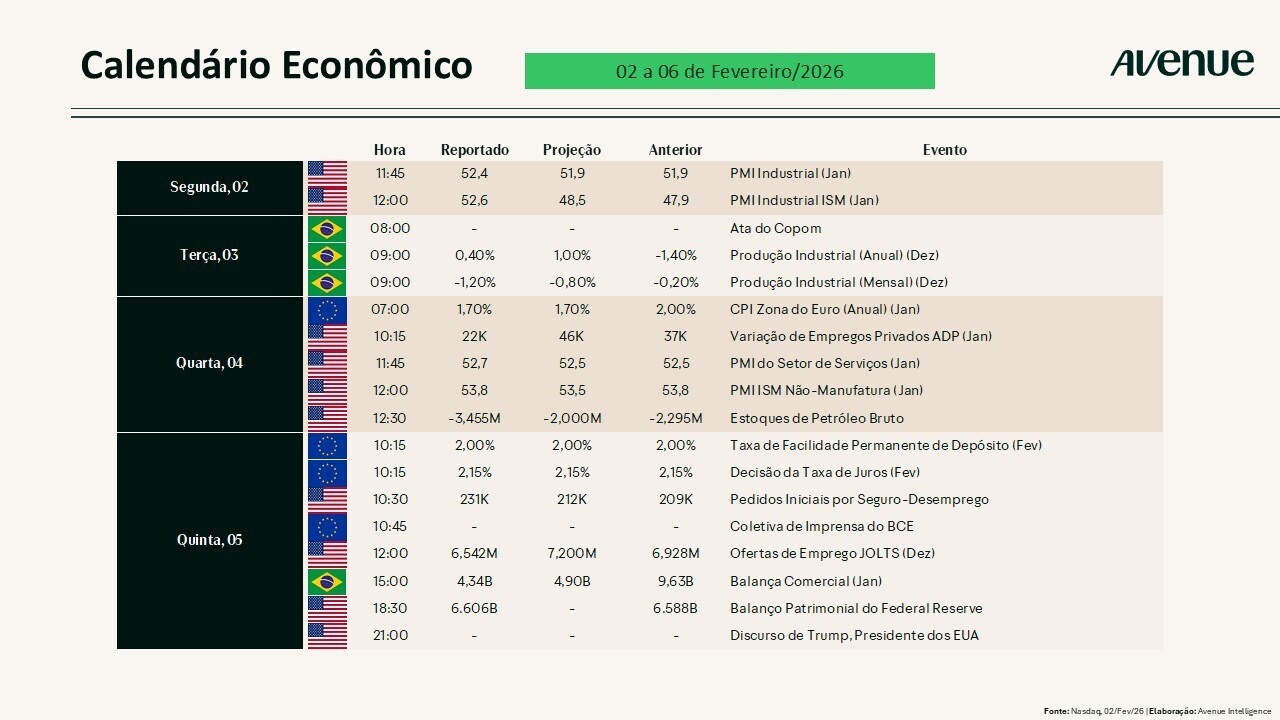

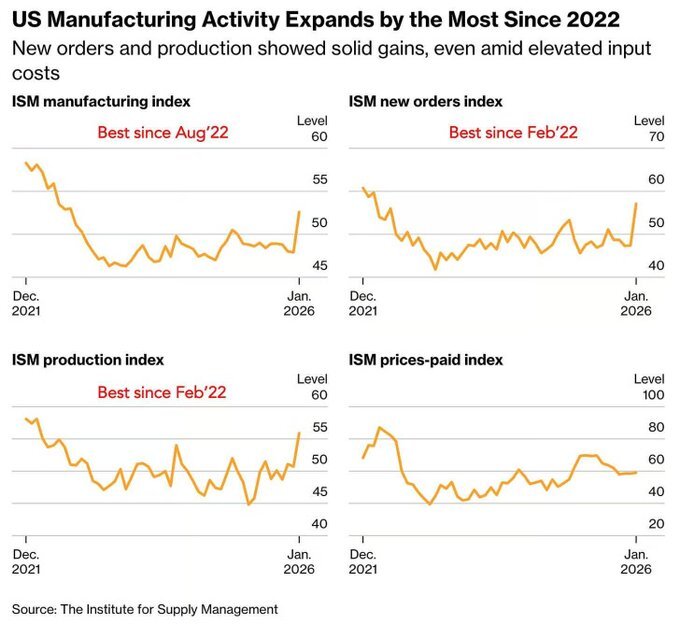

Na segunda-feira (02), tivemos acesso aos dados do ISM Manufacturing, revelando que a atividade manufatureira nos Estados Unidos expandiu inesperadamente em janeiro, demonstrando ritmo mais rápido desde 2022; e possivelmente impulsionada por um crescimento sólido nos Novos Pedidos e na Produção. O número surpreendeu positivamente ao bater com folga as expectativas (~48,5) e marcar a primeira expansão do setor manufatureiro americano em 12 meses. Destaques incluem: o maior salto nos Novos Pedidos (57,1) desde 2022; Produção (55,9) e Backlog de Ordens (51,6), com cinco das seis maiores indústrias crescendo; apesar disso, o dado Emprego ainda apresentou contração (48,1) e Pressões de Preços subiram levemente (59).

Fonte: Dailychartbook no X, 03/fev/2026

Além disso, o índice ISM de serviços permaneceu estável em 53,8 pontos em janeiro, confirmando expansão consistente no setor (>50 pontos), com destaque especial para a aceleração na atividade de negócios (57,4), apesar de um leve movimento oposto nos registros de Novos Pedidos e Emprego. Ou seja, dois indicadores que reforçam a resiliência do nível de atividade econômica americana.

Seguimos para análise sobre o mercado de trabalho americano com o relatório ADP mostrando a criação de apenas 22 mil vagas no setor privado do país em janeiro – bem abaixo das 45 mil esperadas conforme revisão para baixo do mês anterior.

Outro dado relevante de emprego foi o Initial Jobless Claims (pedidos iniciais de seguro-desemprego) divulgado na quinta-feira (05). O documento mostrou 231 mil pedidos para a última semana de janeiro — um salto de 22 mil em relação à semana anterior (209 mil) e acima das expectativas de aproximadamente 212-214 mil, sendo o maior aumento desde dezembro. Apesar da alta, possivelmente influenciada pelo clima extremo de inverno em partes dos EUA, o nível ainda permanece historicamente baixo e consistente, com um mercado de trabalho estável, sem sinais de demissões em massa.

Para finalizar, tivemos ainda o Challenger Job Cuts Report (anúncios de cortes de vagas), divulgado na quinta: empregadores americanos anunciaram cerca de 108 mil demissões planejadas em janeiro — alta de 118% ante o mesmo mês em 2025 e o maior total para janeiro desde 2009 (pior que a crise financeira inicial), com hiring intentions no menor nível histórico para o mês.

Resumindo, os dados do mercado de trabalho divulgados essa semana, sugerem um notável pessimismo corporativo para 2026 e mostra um mercado laboral ainda com certa fraqueza.

A temporada de resultados do S&P 500 está avançando bem, com aproximadamente 300 balanços de empresas (cerca de 60% do índice) já divulgados até 5 de fevereiro de 2026. Dessas tivemos:

A última semana revelou resultados corporativos importantes que também afetaram o desempenho de ativos específicos. Em minha avaliação, ganham destaque: Google, AMD, Qualcomm e Amazon.

Google (GOOGL): Bateu as expectativas do mercado, com receita de US$ 113,8 bi (+18% a/a) e EPS ajustado de US$ 2,82 – acima do esperado de aproximadamente US$ 2,63. Google Cloud entregou forte crescimento de +48% (receita de US$ 17,7 bi), impulsionado pela demanda por AI e infraestrutura GCP. A companhia destacou momentum em produtos de Search (+17%), Gemini e serviços, com registros de receita anual acima de US$ 400 bi pela primeira vez. No entanto, o guidance de capex para 2026 surpreendeu com valores bem mais altos (US$ 175 – US$ 185 bi), quase o dobro do ano anterior; focado em infraestrutura de AI, pressionou a queda das ações, apesar do beat. Não há menção direta a impacto negativo específico da OpenAI no release, mas o pesado investimento em capex, para competir no segmento de AI, gerou preocupação no mercado.

AMD (AMD): Atingiu as expectativas do mercado, com receita recorde de US$ 10,3 bi (+34% a/a) e EPS ajustado de US$ 1,53 – acima do esperado próximo de US$ 1,32. O segmento Data Center entregou forte crescimento (+39%) registrando receita de US$ 5,4 bi, impulsionado por EPYC CPUs e Instinct GPUs para AI, com Client e Gaming também acelerando. A companhia destacou momentum em AI e expectativa de crescimento (>60%) anual para Data Center nos próximos anos. No entanto, o guidance para Q1 2026 apresentou receita de aproximadamente US$ 9,8 bi, melhor que o consenso de cerca de US$ 9,4 bi (+32% a/a), mas com declínio sequencial em torno de 5% e tom mais cauteloso em relação às expectativas agressivas de alguns investidores por aceleração maior em AI, o que motivou a pressão sobre as ações com queda acima de 10-16% após o relatório.

Qualcomm (QCOM): Alcançou as expectativas, registrando receita recorde de US$ 12,3 bi (+5% a/a) e EPS ajustado de US$ 3,50 – superior às projeções em torno de US$ 3,41. QCT (chipset) teve receita recorde de US$ 10,6 bi, com destaques em automotive (crescimento forte >US$ 1 bi) e IoT, além de demanda por handsets premium. No entanto, o guidance para o próximo trimestre chegou mais fraco que o esperado indicando receita de US$ 10,2-11 bi e com midpoint abaixo do consenso de aproximadamente US$ 11 bi. Impactado pela escassez global do insumo memória (devido à demanda por AI e/ou data centers) que afeta diretamente as margens e o fornecimento para handsets, o que ocasionou preocupação no mercado e queda nas ações (cerca de 8-10%) após o release.

Amazon (AMZN): Resultados mistos no 4T25, com receita recorde de US$ 213,4 bi (+14% a/a), acima do esperado de aproximadamente US$ 211 bi e EPS de US$ 1,95 – levemente abaixo do consenso apontado de US$ 1,96. Destaque para o segmento de armazenamento em nuvem (AWS) com receita de US$ 35,6 bi (+24% a/a) sendo o maior crescimento em anos e acima das previsões, alavancado pela demanda por AI. Entretanto, o guidance para o primeiro trimestre de 2026 veio mais cauteloso e com o anúncio de investimentos elevados em torno de US$ 200 bi para o mesmo ano (bem acima do projetado aproximado de US$ 146 bi). As informações geraram preocupação com margens, retorno sobre investimento e pressão no caixa e fluxo de caixa, levando a queda nas ações.

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

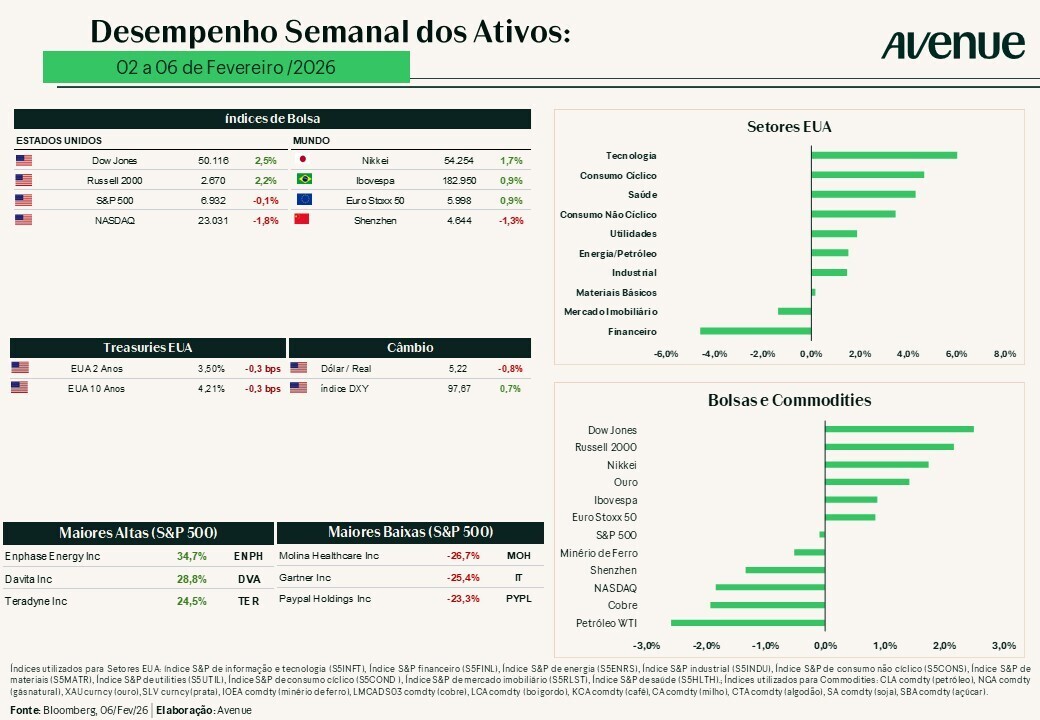

A semana passada foi altamente volátil, apresentando forte pressão de venda em tecnologia nos primeiros dias, seguida por uma recuperação robusta na sexta-feira (06), alavancada por uma rotação setorial e alívio em preocupações com IA.

Os principais índices encerraram mistos na semana:

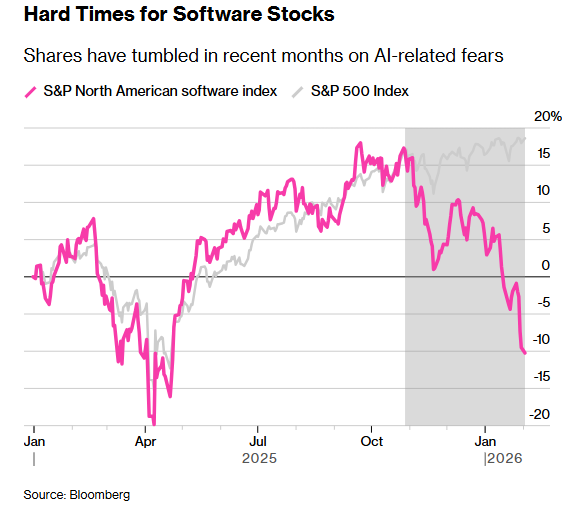

As discrepâncias setoriais foram marcantes: tecnologia e software enfrentaram vendas pesadas durante a semana devido a dúvidas sobre retornos de investimentos maciços em IA (por exemplo, gastos elevados anunciados por empresas como Amazon), levando a quedas em mega-caps e software. Esse intenso sell-off de ações de software foi apelidado de “software-mageddon” ou SaaSmagedom. Além disso, essas quedas fizeram com que o índice S&P 500 de software e serviços perdesse cerca de US$ 1 trilhão em valor de mercado desde 28 de janeiro. Isso tudo, impulsionado por temores de disrupção causada por avanços em inteligência artificial, especialmente após o lançamento de plugins do Claude Cowork da Anthropic, para tarefas em áreas como jurídico e finanças. A seguir, o gráfico apresenta o desempenho do S&P 500 comparativamente ao setor de software, mostrando evidências sobre a diferença de performance recente.

Fonte: Bloomberg.com 06/fev/2026

Em contraste, setores cíclicos e de valor se destacaram positivamente, como por exemplo: industriais, financeiros e de energia; que ganharam força na rotação, ajudando o Dow Jones na outperform. Áreas como bens de consumo discricionário tiveram fraqueza em alguns dias, porém o movimento geral foi de saída de growth/tech para value e cyclicals; refletindo a busca por estabilidade em meio a incertezas macro e políticas.

Em resumo, a semana mostrou um “sell the tech, buy the dip in cyclicals”, com o Dow brilhando ao bater 50 mil pontos em meio à recuperação de sexta, enquanto Nasdaq e S&P ainda sentiam o peso da tech. Essa é uma tendência no mercado, que já comentamos aqui em outras semanas, e que temos acompanhado desde novembro. Mas, de fato, vimos uma intensificação nessa última semana.

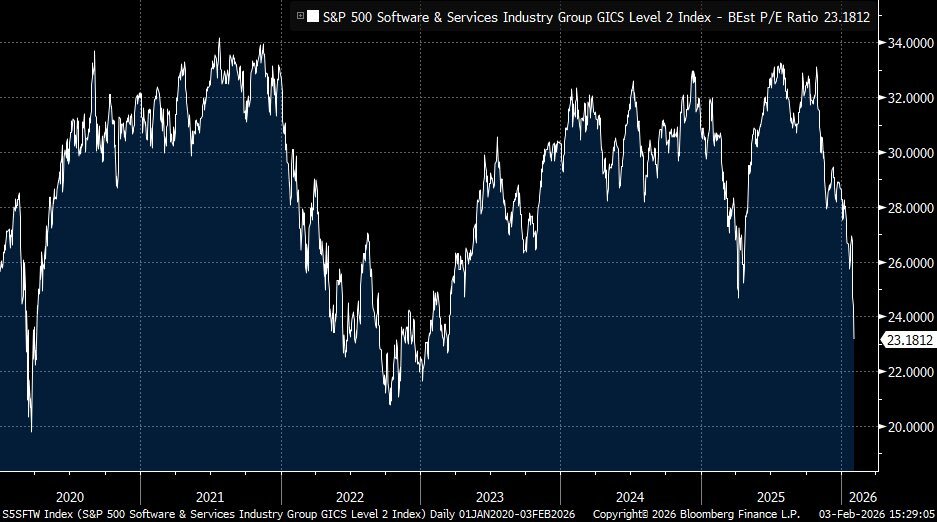

E quando esses movimentos fortes acontecem, algumas coisas chamam atenção. Primeiro, é a tradicional postura exagerada de mercado que faz com que vejamos matérias como essa: ‘Is software dead?’ A pergunta que já custou US$ 1 trilhão – Brazil Journal. Algo normal! Afinal, o jornalista busca trazer a informação do que está acontecendo no mercado. Além disso, o que também chama atenção é o grande ajuste no múltiplo do setor – abaixo o gráfico da relação preço/lucro do setor.

Fonte: Liz Thomas on X, 03/fev/2026

No mercado de juros (Treasuries nos EUA) tivemos uma volatilidade moderada, com uma leve inclinação na curva de juros, ou seja, queda nos vértices curtos e alta nos vértices longos. Os juros ainda repercutem após a nomeação de Kevin Warsh como próximo chairman do Fed — vista como hawkish no balanço patrimonial, mas dovish em cortes de juros — e dados econômicos mistos.

Os yields de curto prazo, como o “2-year” caíram, fechando próximo de 3.50%, enquanto o “10-year” terminou a semana em torno de 4.21%; o título de “30-year” também subiu modestamente.

Investidores devem ficar alertas ao relatório de empregos atrasado e ao CPI da próxima semana, visto que podem definir o rumo dos yields e a rotação em ativos de risco.

Seguindo essa ligação negativa com alguns espectros de tecnologia, o mercado de criptomoedas foi marcado por uma correção significativa e volátil.

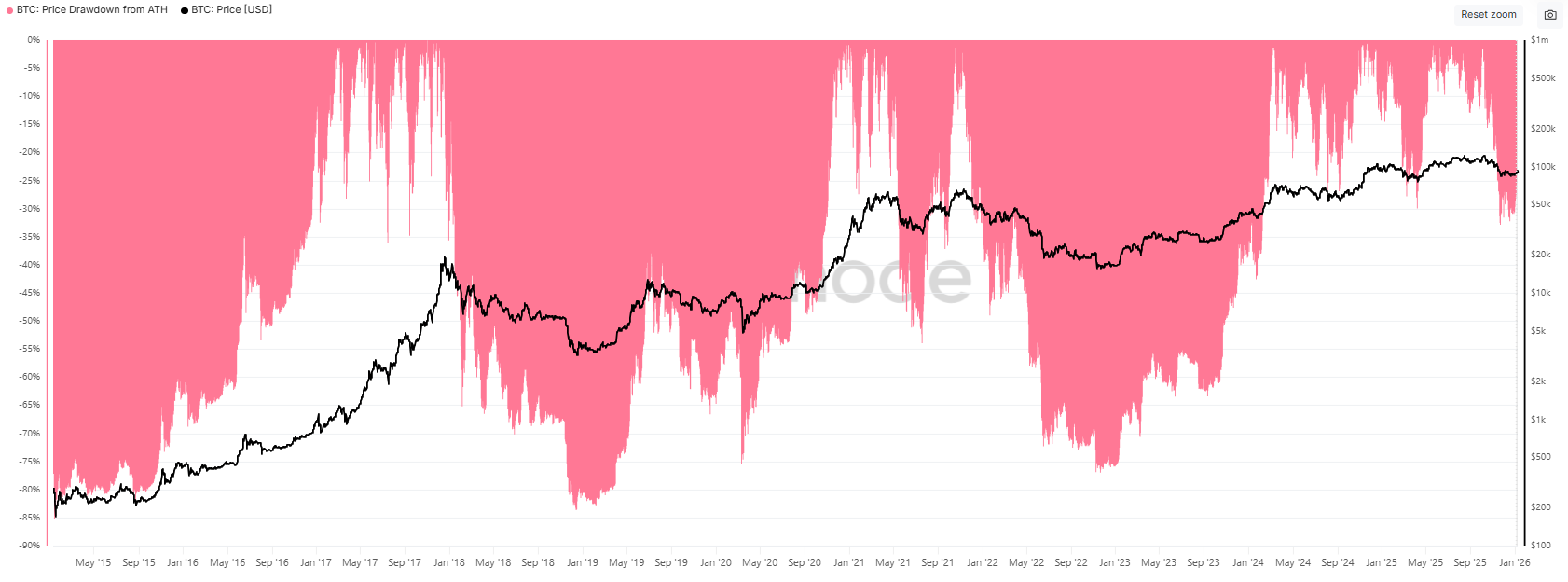

O Bitcoin iniciou o período negociando na faixa dos US$ 75 – US$ 78 mil, mas enfrentou uma forte realização de lucros, liquidações em cascata e um ambiente de aversão ao risco global. O ativo chegou a testar mínimas próximas de US$ 60 mil na quinta-feira (05), registrando uma das maiores quedas diárias desde o colapso da FTX em 2022. Já no fechamento desta sexta-feira (06/02), o Bitcoin apresentou uma recuperação expressiva, subindo cerca de 10-12% no dia e retornando à região dos US$ 70 mil (flutuações entre US$ 69 mil e US$ 71 mil). Abaixo o gráfico mostra o comportamento da criptomoeda e a comparação com momentos de forte queda (drawdown) do criptoativo.

Fonte: Bitcoin Price Drawdown from ATH Chart – Glassnode 06/fev/2026

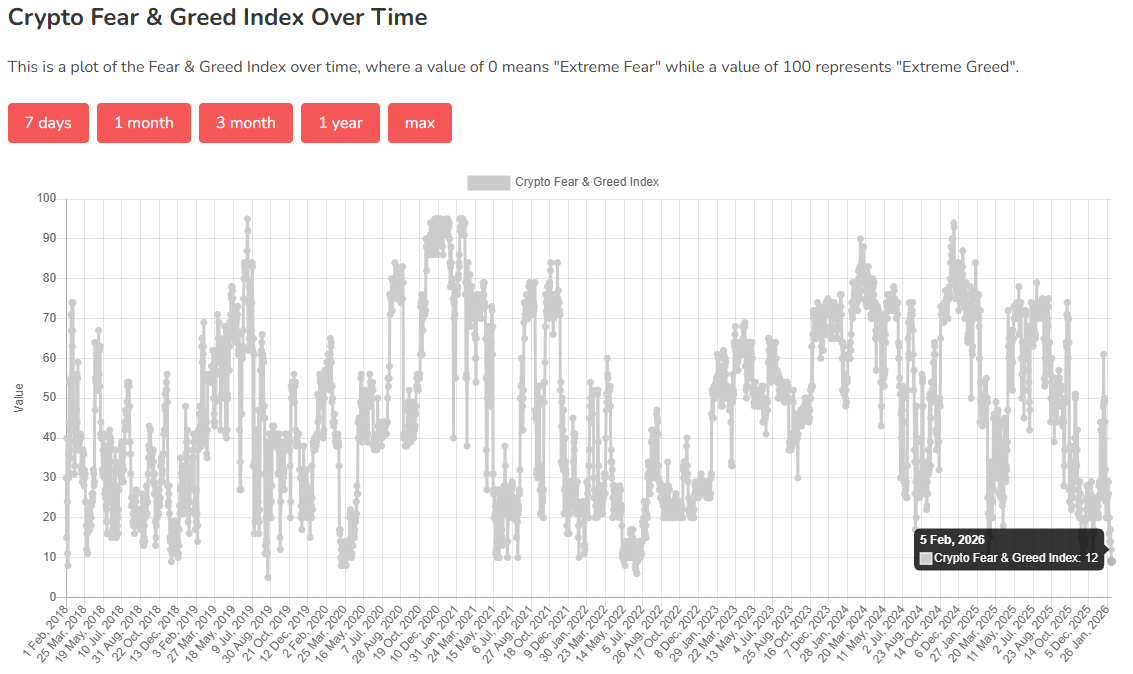

Fatores como saídas líquidas de ETFs de Bitcoin e Ethereum, vendas institucionais, redução de liquidez em stablecoins e um contexto macro que incentiva cautela contribuíram para o cenário. Apesar do repique, a semana acumula perdas de aproximadamente 10-15% para o BTC, com o mercado total de criptoativos perdendo bilhões em valor de mercado e o índice de medo e ganância dos investidores retornando a níveis de “extreme fear” – conforme mostra o gráfico abaixo.

Fonte: Crypto Fear & Greed Index 06/fev/2026

Então, trata-se de uma correção típica em ciclos de alta mais maduros. Apesar de dolorosa, tende a ajudar na eliminação de excessos e ajustes de posições alavancadas. A atenção agora se volta para os fluxos de ETFs, condições de liquidez global e possíveis catalisadores macroeconômicos na próxima semana.

Para essa semana os principais dados econômicos são: as vendas no varejo americano na terça-feira (10); a possível divulgação do Payroll na quarta-feira (11) após adiamento na semana passada devido ao shutdown parcial do governo americano; e relatório de inflação ao consumidor americano na sexta-feira (13).

Confira abaixo a agenda de eventos econômicos da semana.

A agenda de resultados começa a esfriar após a divulgação nas últimas semanas de nomes conhecidos como as big techs. Mesmo assim, nomes famosos como: Coca-Cola, Ford, McDonalds, Cisco, Hilton, Airbnb, KraftHeinz, entre outras; aparecem divulgando essa semana

A seguir disponibilizamos a agenda de resultados corporativos da semana.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue