Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

12 jan 2026

Adicione como fonte preferencial no GoogleCONVITE:

Começo fazendo aqui um convite. Entender e estar a par dos potenciais riscos que podem afetar o seu portfólio é algo muito importante para todo investidor. Pensando nisso, esse será o foco do nosso encontro mensal, que irá ocorrer nesta quarta-feira, dia 13 de janeiro.

Deixo aqui o link para a live: Os 10 principais riscos para o seu portfólio em 2026

Antes de falar do foco da semana, que foi o mercado de trabalho, tivemos dados de atividade que são importantes de serem mencionados.

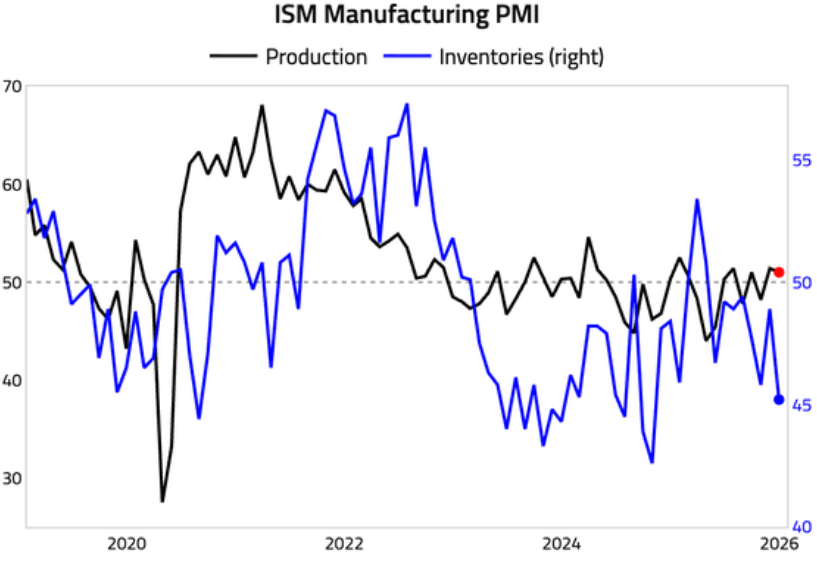

O PMI da indústria se mostrou aquém do esperado pelo mercado. O setor manufatureiro americano encerrou 2025 em contração pelo décimo mês consecutivo, com o índice PMI do ISM caindo para 47,9 em dezembro — o nível mais baixo em 14 meses (desde outubro de 2024) e abaixo da expectativa de 48,4 dos economistas. Apesar do dado mais fraco, a abertura do índice mostrou que parte relevante dessa queda decorreu da redução de estoques nesse último mês (vide gráfico abaixo), algo que tende a ser passageiro e pontual.

Fonte: The Daily Shot 06/jan/2026

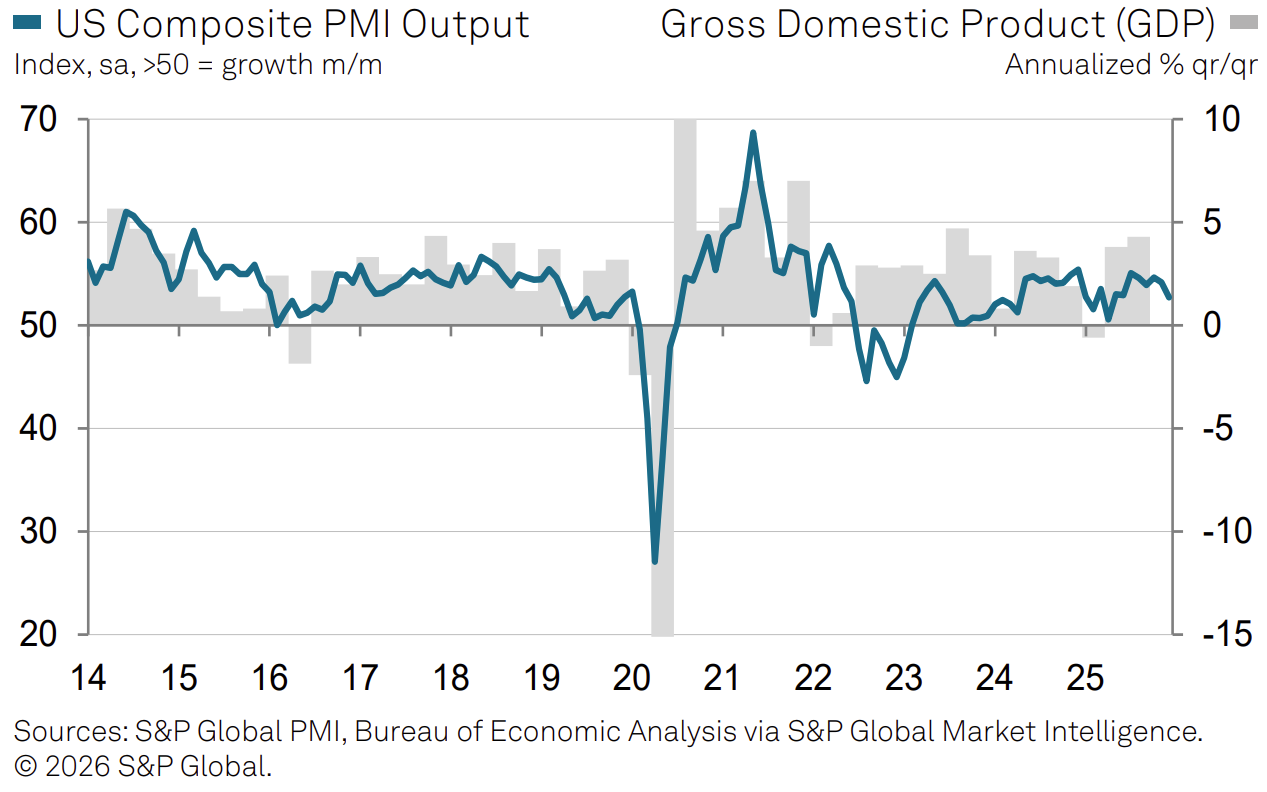

Mais importante do que o desempenho da indústria é o do segmento de serviços, dada a sua relevância em termos de participação no PIB americano. Nesse sentido, o setor de serviços dos Estados Unidos mostrou expansão no ritmo mais fraco desde abril durante o mês de dezembro. O Índice de Atividade Empresarial do PMI de Serviços da S&P Global caiu para 52,5 em dezembro, ante 54,1 em novembro e abaixo do esperado, de 52,8.

Em geral, as condições da demanda arrefeceram em dezembro, com o crescimento de novos pedidos apresentando desaceleração. Os participantes da pesquisa comentaram ainda sobre um certo grau de incerteza na demanda, com relatos de restrições nos orçamentos e gastos dos clientes, e tarifas como fonte de instabilidade, especialmente na demanda externa. Os dados mais recentes mostraram que os novos negócios de exportação diminuíram em dezembro pela segunda vez nos últimos três meses; embora modesta, a taxa de contração foi a mais acentuada desde maio do ano passado, e, pela primeira vez desde fevereiro, o número de empresas que reduziram o quadro de funcionários superou o das que ampliaram vagas.

Fonte: S&P Global Intelligence 06/jan/2026

Chris Williamson, Chief Business Economist da S&P Global Market Intelligence, destacou o enfraquecimento da demanda, com pedidos na manufatura caindo pela primeira vez em um ano, e alertou que crescimento mais lento, preços em alta e expectativas de produção futura menores podem tornar o início de 2026 mais desafiador.

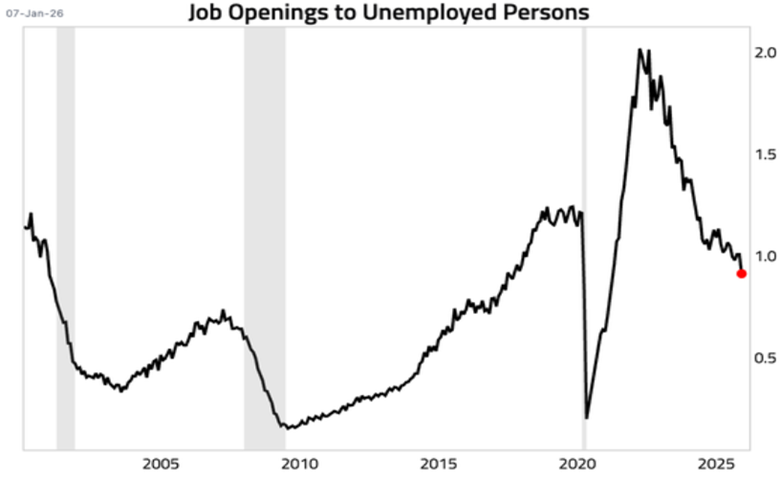

Indo para o mercado de trabalho, o último relatório JOLTS, divulgado no dia 7 de janeiro e que traz os dados de novembro de 2025, mostrou um resfriamento na demanda por mão de obra nos EUA. As vagas de emprego caíram 303 mil, para 7,146 milhões, nível mais baixo desde setembro de 2024 e abaixo do esperado pelo mercado, em torno de 7,6 milhões. A queda foi impulsionada por reduções em setores como hospedagem e serviços de alimentação (-148 mil) e transporte, armazenagem e utilidades (-108 mil), enquanto o setor de construção registrou ganho (+90 mil).

No geral, os dados apontam para uma demanda enfraquecida, mas sem deterioração significativa na estabilidade do emprego. O dado reforçou a visão de um mercado de trabalho que perdeu dinamismo e tem demonstrado certa fraqueza. A relação de postos de trabalho abertos versus desempregados diminuiu para abaixo de 1, ou seja, após um longo período, passamos a ter mais desempregados do que vagas de emprego nos EUA – vide gráfico abaixo.

Fonte: The Daily Shot 08/jan/2025

Na quarta-feira, o Relatório Nacional de Emprego da ADP mostrou melhora em relação a novembro, ainda que com números um pouco aquém das expectativas. Após a contração de 32 mil vagas em novembro, foram criados 41 mil postos de trabalho em dezembro, levemente abaixo dos 49 mil esperados. Os aumentos salariais continuaram moderados: trabalhadores que permaneceram em seus empregos registraram aumento médio anual de 4,4%, enquanto aqueles que mudaram de emprego viram alta de 6,6%.

A economista-chefe da ADP, Nela Richardson, observou uma mudança nas contratações entre pequenas e grandes empresas: pequenas empresas se recuperaram das perdas de empregos de novembro com contratações positivas no fim do ano, enquanto grandes companhias reduziram o quadro de funcionários.

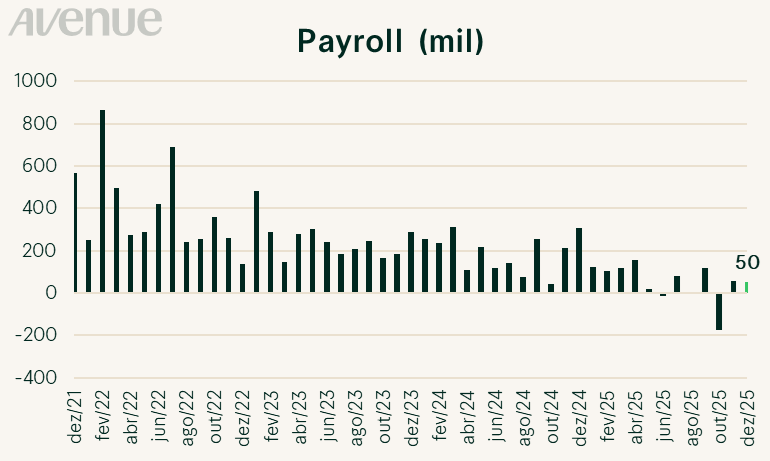

Na sexta-feira, tivemos o Payroll. O Departamento de Estatísticas do Trabalho dos EUA (BLS) divulgou o relatório de empregos não agrícolas de dezembro de 2025, mostrando criação de 50 mil postos de trabalho, abaixo das estimativas de consenso e do número revisado de novembro (56 mil). Ao mesmo tempo, a taxa de desemprego caiu para 4,4%, frente à previsão de 4,5%. O salário médio por hora aumentou 0,3% no mês, em linha com a previsão, e o aumento anual de 3,8% ficou levemente acima do esperado.

Fonte Bloomberg, elaboração Avenue

Nas revisões, o total de novembro sofreu ajuste negativo de 8 mil empregos, enquanto a perda de outubro foi revisada para -173 mil, ante -105 mil inicialmente reportados. Para o ano inteiro, a criação média de postos de trabalho foi de 49 mil por mês, bem abaixo da média de 168 mil em 2024. O gráfico abaixo mostra as médias de 3 e 6 meses da criação de vagas no mercado de trabalho, evidenciando a desaceleração em 2025.

Fonte: Nick Timiraos on X, 09/jan/2026

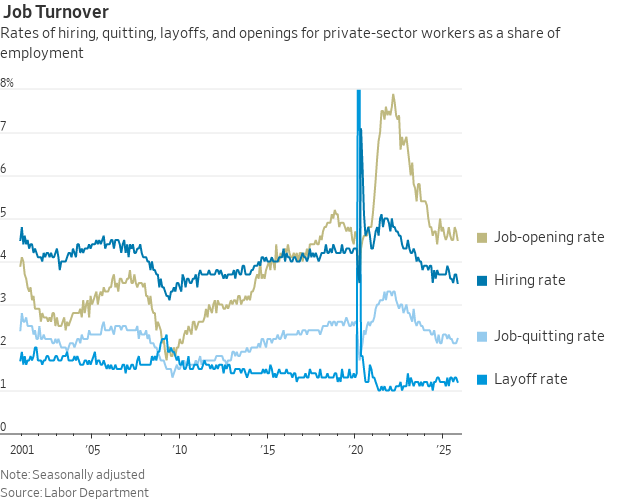

Os dados do mercado de trabalho americano divulgados nesta semana reforçaram a visão de um ambiente de desaceleração e baixa atividade, com empresas demorando tanto para contratar quanto para demitir – a tônica do “low hire, low fire”. O gráfico abaixo, extraído do JOLTS, ilustra esse ritmo mais lento: contratações desaceleram, abertura de novas vagas diminui, demissões voluntárias caem e os layoffs não mostram aumento relevante. Parte relevante dessa mudança pode ser explicada pela dinâmica de imigração nos EUA, mas isso foge ao escopo deste artigo semanal.

Fonte: Nick Timiraos on X, 09/jan/2026

Ainda assim, a economia americana segue gerando empregos, com salários crescendo em ritmo saudável, ainda que em um contexto de maior desemprego do que no passado recente. Houve perda de dinamismo no mercado de trabalho, mas esse comportamento parece compatível com um processo de reequilíbrio, influenciado por fatores como imigração e início dos impactos da IA sobre produtividade e demanda por mão de obra. Para o mercado, as atualizações desta semana não mudam a percepção vigente de manutenção da taxa de juros americana na próxima reunião do FOMC, agora em janeiro.

O mercado de ações nos EUA apresentou desempenho misto, com S&P 500 e Dow Jones renovando máximas em alguns dias, enquanto se observou rotação de investimentos das grandes empresas de tecnologia para ações de pequenas empresas, setores defensivos e de energia. O Nasdaq cedeu levemente em alguns momentos devido à fraqueza em tecnologia, enquanto o Russell 2000 (small caps) subiu mais de 1% e atingiu novo recorde. No geral, investidores deixaram em segundo plano parte das tensões geopolíticas e concentraram-se em dados econômicos mistos e no início da temporada de balanços.

O que tem chamado atenção na renda variável é um movimento que já comentamos aqui: rotação setorial, com redução de exposição a grandes empresas de tecnologia e aumento em small e mid caps, além de nomes mais tradicionais dentro do S&P 500. O gráfico abaixo compara a performance recente de Nasdaq (azul), S&P 500 (preto), Dow Jones (vermelho), small caps (verde) e mid caps (laranja), evidenciando essa tendência.

Fonte: TradingView.com, 09/jan/2025

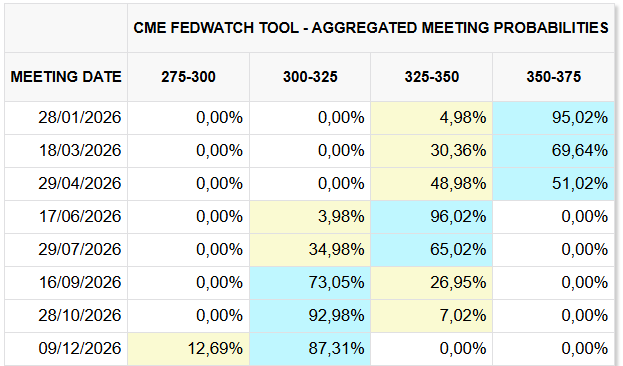

Nesta semana, o mercado de Treasuries apresentou movimentos moderados, com yields ligeiramente mais altos no geral, refletindo a combinação de dados econômicos e expectativas cautelosas quanto ao ritmo de cortes de juros do Fed. Aproximando-nos da próxima reunião do Fed, em 28 de janeiro, o mercado precifica manutenção dos juros até, pelo menos, a reunião de junho – vide tabela abaixo.

Fonte: CME Fed Watch Tool, 09/jan/2026

Um vetor importante para as expectativas de juros será a definição do nome que substituirá o atual presidente do Fed, Jerome Powell. Nas próximas semanas, ainda em janeiro, é provável que tenhamos o anúncio da indicação do próximo presidente do Fed pelo presidente Donald Trump.

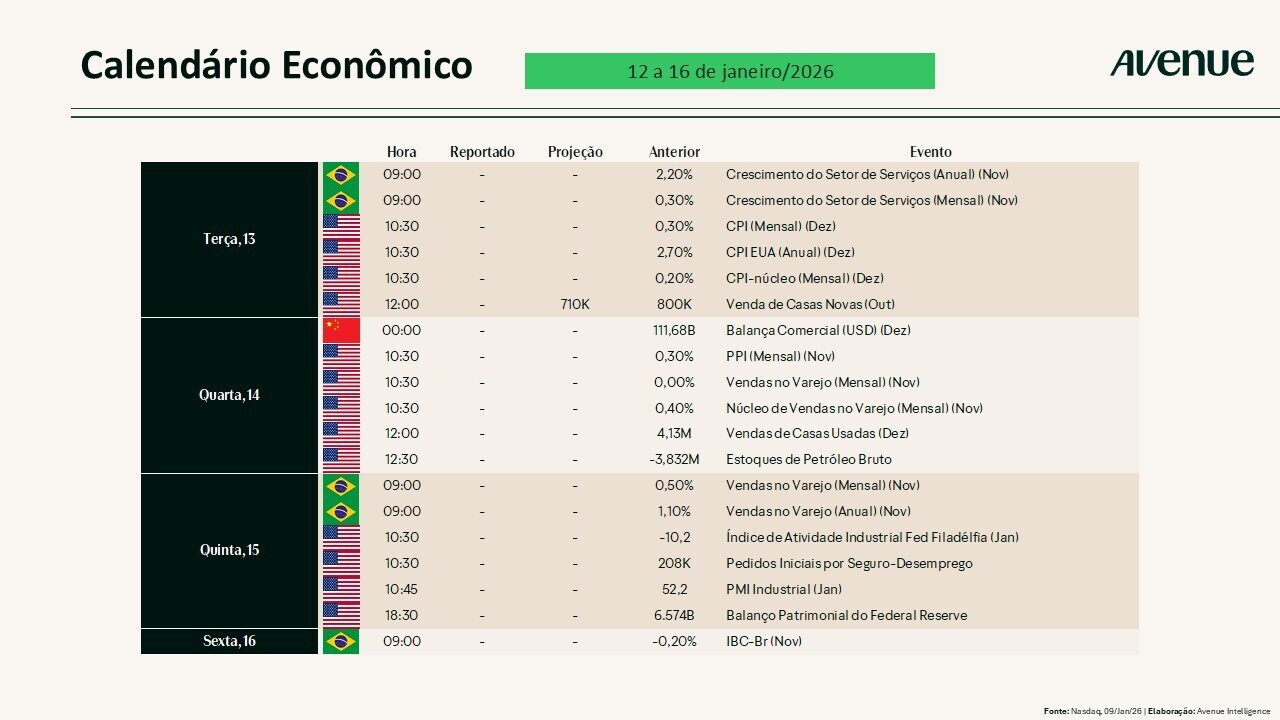

Para esta semana, o foco retorna aos dados de inflação.

Na terça, teremos o CPI (inflação ao consumidor), e, na quarta, o PPI (inflação ao produtor americano). Além disso, serão divulgados dados do mercado imobiliário, como vendas de casas novas e usadas, e o índice de atividade industrial do Fed da Filadélfia. Abaixo, a agenda de eventos econômicos da semana.

Abaixo está também a agenda de resultados corporativos da semana.

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue