Voltar

Editorias

16 jan 2026

Adicione como fonte preferencial no GooglePor Christopher Galvão, Analista de Fundos na Nord Investimentos

Entre as diversas discussões acaloradas que o ano de 2025 nos reservou, a possibilidade de recessão econômica nos EUA foi uma das mais destacadas, com diversos meios de comunicação, economistas e grandes bancos e gestoras projetando uma queda mais forte da maior economia do mundo em meio às incertezas dos efeitos das tarifas de importação anunciadas por Donald Trump em abril.

[Fonte: Google Notícias]

Na verdade, essa discussão sobre recessão vem desde 2022, ano em que o Federal Reserve iniciou o processo de alta de juros para controlar a inflação gerada após a pandemia.

[Fonte: Google Notícias]

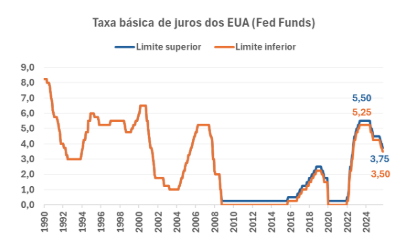

No fim, o Fed levou o juro para o maior patamar desde 2001, para a faixa de 5,25% a 5,50% ao ano (alcançada em setembro de 2023).

[Fonte: Bloomberg. Elaboração Nord Investimentos. Data da consulta: 16/01/26]

Em setembro de 2024, o Fed iniciou um novo processo de flexibilização monetária, surpreendendo o mercado com um corte mais agressivo de 0,50 ponto percentual. Adivinha o que voltou a aquecer as discussões entre os economistas naquele mês? Isso mesmo, a recessão dos EUA.

Em sua última reunião, em dezembro, o Fed realizou mais um corte de juro, de 0,25 p.p., levando a taxa para a faixa de 3,50% a 3,75% a.a. A decisão, porém, não foi unânime: dos 12 membros votantes, houve um voto a favor de um corte mais intenso, de 0,50 p.p., e dois votos pela manutenção dos juros.

Essa divergência reflete o debate interno no Fed sobre o nível adequado da taxa de juros em um contexto de desaceleração gradual da atividade econômica, sem sinais de recessão, e de inflação em desaceleração, mas ainda acima da meta de 2%.

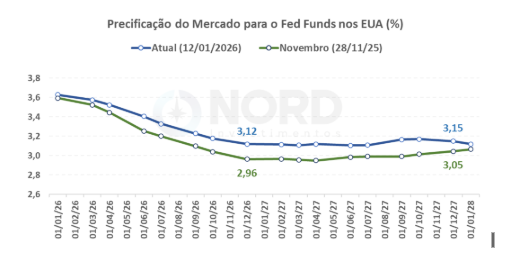

Com a atividade econômica ainda saudável (como mostrarei a seguir), aumentaram as incertezas quanto a novos cortes de juros nos próximos meses. Ainda assim, para o final de 2026, a curva de juros precifica um Fed Funds em torno de 3%, com maior probabilidade de cortes a partir da reunião de junho, já sob o início do novo mandato do presidente do Fed (que será escolhido por Trump), uma vez que Jerome Powell encerra o seu mandato em maio.

[Fonte: Bloomberg. Elaboração Nord Investimentos]

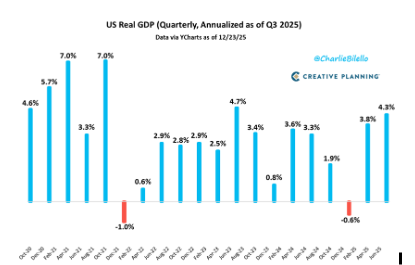

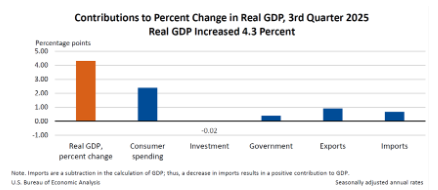

O PIB americano reforça a minha interpretação de que a economia segue desacelerando de forma saudável. O PIB anualizado apresentou alta de 4,3% no terceiro trimestre, acima das expectativas de 3,3%, com destaque para os gastos dos consumidores, responsáveis por 2,59 p.p. desse resultado, especialmente pelos gastos com serviços.

[Fonte: Charlie Billello]

[Fonte: Bureau of Economic Analysis]

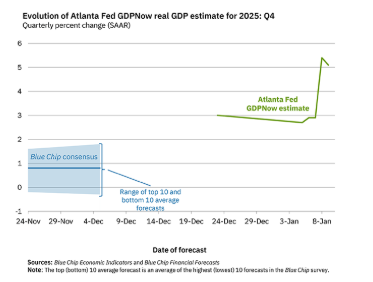

Para o quarto trimestre de 2025, o Fed de Atlanta projeta um forte crescimento anualizado de 5,1%, apesar de ser bem mais otimista no momento do que as projeções do mercado, que estão em cerca de 1%.

[Fonte: Fed Atlanta]

Independentemente de qual seja a projeção correta para o PIB do quarto trimestre, os dados da atividade de serviços corroboram com a visão de uma economia saudável. Em sua última divulgação, o ISM de serviços subiu de 52,6 pontos para 54,4 (acima de 50 pontos significa expansão do setor), bem acima das expectativas de 52,2.

[Fonte: Bloomberg. Elaboração Nord Investimentos]

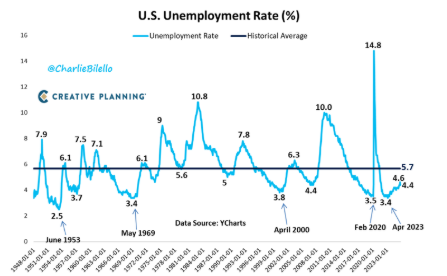

No mercado de trabalho, o Payroll de dezembro registrou criação de 50 mil vagas, abaixo das expectativas de 70 mil. Por outro lado, a taxa de desemprego caiu de 4,5% para 4,4%, um dos menores patamares da série histórica.

[Fonte: Charlie Billelo]

Temos observado uma queda no ritmo de contratações nos EUA, mas que vem sendo acompanhada por uma menor oferta de mão de obra devido ao menor fluxo imigratório, o que explica a dinâmica de menos vagas e queda de desemprego simultaneamente (para ser considerado desempregado, a pessoa deve estar procurando emprego; aqueles que não estão trabalhando, mas também não estão à procura, não entram no cálculo).

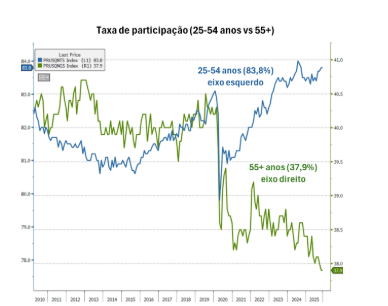

A minha perspectiva é de que o desemprego continuará em patamares baixos nos próximos meses, dentro dessa faixa de 4,5%-5,0%. Isso porque a população mais economicamente ativa (com idade de 25 a 54 anos) já voltou ao mercado de trabalho, com uma taxa de participação de 83,8%, acima do patamar pré-pandemia (82,9%). Já a população de idade mais avançada (acima de 55 anos) não tem se mostrado disposta a voltar a procurar emprego, com a taxa de participação em apenas 37,9%, ante 40,3% no pré-pandemia.

[Fonte: Bloomberg. Data da consulta: 16/01/26]

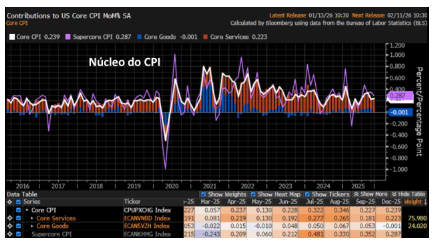

Na inflação, o núcleo do CPI (inflação ao consumidor) foi de +0,24% em dezembro, abaixo das expectativas de +0,30%. No ano de 2025, o núcleo fechou em +2,64%.

[Fonte: Bloomberg. Data da consulta: 16/01/26]

O resultado do núcleo abaixo do esperado decorreu da queda dos preços de bens, motivada por veículos usados, ou seja, um item transitório. Enquanto isso, a parcela mais importante da inflação, ou seja, serviços e Shelter, continua refletindo um desafio para o Fed desacelerar a inflação para a meta.

Soma-se a isso o ambiente de atividade econômica resiliente, especialmente no setor de serviços, que se relaciona com o mercado de trabalho aquecido, fator que impede uma desaceleração mais forte da inflação.

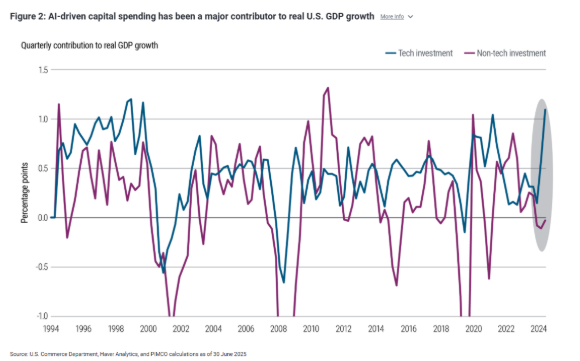

Apesar da maior incerteza quanto a futuros cortes, a atividade saudável, que vem sendo ditada pelos investimentos em tecnologia (gráfico abaixo), nos dá boas esperanças em relação à continuidade do bom desempenho dos ativos de risco da maior economia do mundo.

[Fonte: U.S. Commerce Department, Haver Analytics e PIMCO]

O grande questionamento do mercado é sobre a capacidade das grandes empresas de tecnologia de continuarem entregando resultados em meio aos altos investimentos realizados e às altas expectativas do mercado. Contudo, as companhias continuam batendo as projeções do mercado e sustentando o ambiente favorável para a bolsa.

No entanto, não podemos ignorar o ambiente de maiores incertezas geopolíticas e preços mais esticados da bolsa americana. Assim, investir apenas nos EUA não se mostra a alocação mais eficiente.

Eventualmente, uma discussão sobre recessão pode voltar a acontecer e, para saber se realmente faz sentido, é necessário seguirmos monitorando o mercado atentamente.

Uma carteira com diversificação equilibrada em diferentes classes de ativos e países se mostra a mais apropriada em meio a esse contexto. Inclusive, nas minhas colunas anteriores aqui na Avenue, já falei sobre oportunidades em outros mercados, como na China e na Argentina.

Um acompanhamento contínuo do cenário é essencial para dimensionar os riscos e oportunidades que diferentes teses podem oferecer ao seu portfólio. E é justamente isso o que farei em 2026.

Claro que não será um ano calmo ou fácil (nunca é), mas, com diligência e paciência, você pode colher bons frutos adiante.

DISCLAIMER

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas afiliadas.

Avenue não é afiliada e não endossa as opiniões ou serviços da Nord

Líder da gestão da carteira Nord Fundos