Voltar

Editorias

Por Tomás Roque, Analista de Treinamento e Conteúdo Sênior da Avenue

30 out 2025

A renda fixa é o maior mercado que existe. Em 2025, ela tinha um valor de US$ 150 trilhões, uma cifra quase inimaginável. No Brasil esse domínio também é realidade, chegando a US$ 3,1 trilhões. Apesar do brasileiro ter mais interesse, ele é quase 20 vezes menor que dos EUA (US$ 59 trilhões). E dado esse tamanho, é esperado que se criem outros produtos além das emissões tradicionais, que os investidores estão mais acostumados, como treasuries, bonds e CDs.

Um desses produtos, que vem se popularizando cada vez mais entre os investidores, é o Credit Linked Note, ou CLN. Esse é um título de renda fixa que combina títulos convencionais com derivativos, buscando um retorno superior ao título sozinho. No artigo de hoje, vamos entender mais sobre esse produto, seu funcionamento, características e riscos.

Credit Linked Notes (CLNs) são instrumentos de renda fixa que incorporam um derivativo de crédito. O emissor do CLN cria um título vinculado ao risco de crédito de uma entidade específica, e o investidor recebe um rendimento superior ao de um título corporativo tradicional que não possui esse componente derivativo.

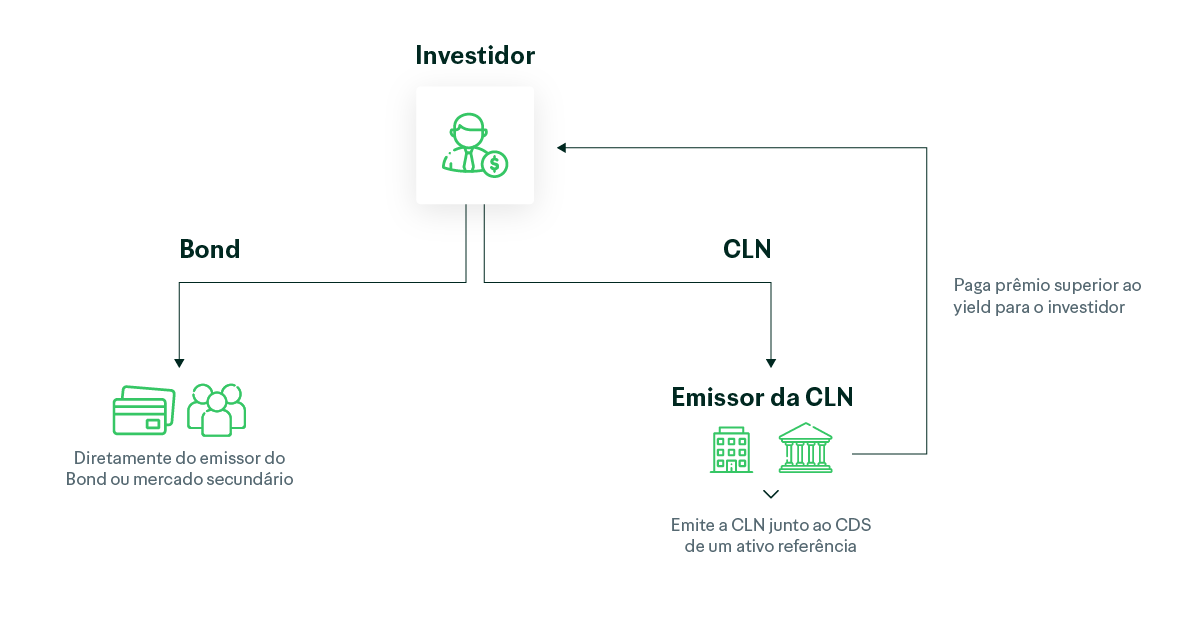

Para ficar mais claro essa estrutura, é possível identificar os participantes na imagem abaixo:

No fluxo da esquerda (Bond), temos o investimento em renda fixa tradicional, quando o investidor compra títulos de dívidas de empresas ou governos, e recebe o principal mais o juros em uma data futura.

Já na direita, o fluxo do CLN possui o emissor do CLN, geralmente um banco, que emite a nota usando um título subjacente de uma empresa. Chamaremos de empresa Y, para fins educativos. Essa nota inclui o risco do título da empresa Y mais o risco do banco emissor, e por conta disso, costuma pagar um rendimento maior que um título da empresa Y sozinho.

Este instrumento é mais específico e sofisticado, fazendo sentido para investidores mais experientes, que buscam um yield maior que os títulos normalmente pagam, especialmente em momentos que as taxas de juros globais estão mais baixas. De acordo com a Apollo, em agosto de 2025, menos de 15% de todos os títulos no mundo negociavam com retornos acima de 5%.

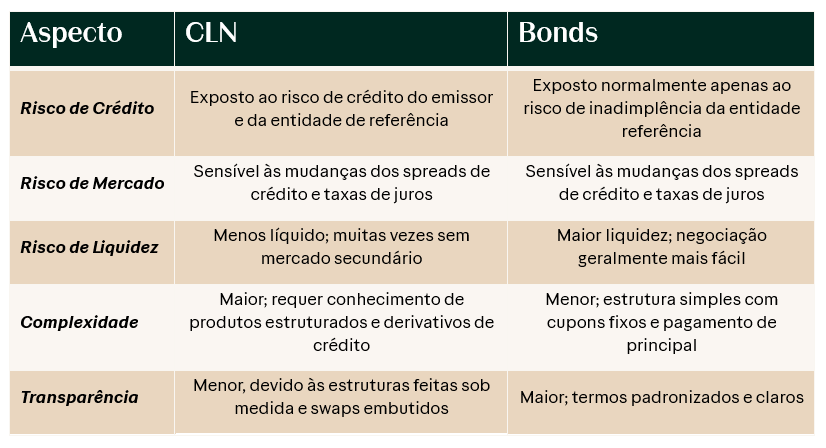

Por ser um produto menos conhecido e mais sofisticado, pode ser mais complexo o entendimento das suas características, fundamentos e diferenças para os bonds convencionais. A tabela abaixo traz um comparativo dos CLNs com os bonds, considerando o risco de crédito, de mercado, liquidez, além da complexidade e transparência.

A complexidade merece uma atenção maior dentre as categorias. Por ser um produto mais estruturado, com inclusão de derivativos, ele não é ideal para investidores iniciantes. Além disso, acaba sendo, muitas vezes, um produto moldado para a necessidade do investidor, ou como se chama em inglês, tailor-made, feito sob medida, com objetivos, prazos e ativos específicos.

Portfólio completo para investir em dólar

Abrir contaApós entender as características, é importante compreender os possíveis eventos que podem afetar um CLN, que são definidos nos termos do contrato. Os principais incluem:

Cenário base: Não ocorre evento de crédito. O investidor recebe cupons periódicos ou acumulados junto com o principal no vencimento, similar a um bond tradicional.

Cenário de estresse: Acontece um evento de crédito. O contrato é acionado, calcula-se uma taxa de recuperação (recovery rate) baseada no valor que os credores conseguem reaver, e o investidor pode ter perda significativa no principal.

Os CLNs podem ser estruturados de duas formas principais: single-name (vinculados a uma única empresa) ou basket (vinculados a uma cesta de empresas). Nas versões basket, pode haver estruturas “first-to-default”, onde basta uma das empresas da cesta ter problemas para acionar o mecanismo.

O prazo dessas notas pode variar bastante, mas tendem a ser mais curtos que bonds tradicionais, concentrando-se entre alguns meses e poucos anos, dificilmente superando 10 anos.

Como foi citado anteriormente, o retorno adicional que o investidor pode ter ao adquirir um CLN é chamado de Yield Pick-up, que vem não só do risco do ativo subjacente, mas também do emissor da nota. O instrumento mais utilizado em um CLN é um Credit Default Swap (CDS) – um derivativo que precifica esse risco de crédito.

Trazendo um exemplo ilustrativo: Vamos supor que a empresa W emite um título de 5 anos, pagando 5% ao ano. Um banco emite um CLN com esse bond da empresa W como ativo subjacente, e, para correr o risco também do emissor, o investidor recebe um retorno de 6% ao ano, até o vencimento.

Essa diferença de 1% é chamada de Yield Pick-up. Esse é um exemplo hipotético e simplificado, que ajuda a entender um pouco melhor esse possível retorno adicional.

A maneira mais simples de entender o que é um CLN é pensar em uma nota que junta um título tradicional mais um derivativo de crédito. Em resumo, o investidor terá o risco do emissor da nota e do título subjacente. Por conta da transferência do risco de crédito do emissor da CLN para o investidor, ele recebe um yield maior que o ativo de referência (subjacente), chamado de yield-pick-up, como foi explicado anteriormente.

Por serem produtos financeiro mais complexos, envolvendo derivativos, não são indicados para todo tipo de investidor. Aqueles mais experientes, buscando uma diversificação no ambiente de crédito, podem ver os CLN como um produto complementar na carteira, sempre levando em consideração o perfil de investidor de cada um.

Analista de Investimentos e Conteúdo da Avenue Banco de Investimentos

DISCLAIMER

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

Investimentos em valores mobiliários não são segurados pelo FDIC, não possuem garantia de qualquer instituição financeira e estão sujeitos à perda de valor. É importante que os investidores estejam cientes dos riscos envolvidos, incluindo a possibilidade de perda do capital investido.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Você deve consultar os termos de compromisso dos produtos para obter detalhes oficiais sobre as ofertas, incluindo os riscos envolvidos, antes de investir em produtos estruturados.

A compra de produtos estruturados envolve derivativos e um maior grau de fatores de risco que podem não ser adequados para todos os investidores. Esses riscos incluem risco de desenvolvimentos adversos ou imprevistos no mercado, risco de qualidade de crédito do emissor, risco de inadimplência da contraparte ou do emissor, risco de falta de padrões uniformes de precificação, risco de eventos adversos envolvendo quaisquer obrigações de referência subjacentes, entidade ou outra medida, risco de alta volatilidade e risco de falta de liquidez/pouco ou nenhum mercado secundário. Em determinadas transações, os investidores podem perder todo o seu investimento, ou seja, incorrer em perdas ilimitadas.

Os Credit-Linked Notes (CLNs) envolvem riscos significativos, principalmente relacionados a eventos de crédito, volatilidade de mercado e liquidez. Os investidores devem estar cientes de que podem perder parte ou todo o valor principal investido caso ocorra um evento de crédito. Os CLNs são destinados a investidores sofisticados que compreendem os riscos associados a derivativos de crédito e produtos estruturados.