Voltar

Editorias

09 jun 2026

O Dia dos Namorados costuma ser lembrado por jantares, presentes e planos a dois.

Porém, para muitos casais, ele também pode ser um bom momento para pensar em algo maior: o futuro que querem construir juntos.

É por isso que, neste artigo, você vai entender como organizar as finanças em casal, planejar objetivos em diferentes prazos e pensar no dólar como parte de uma estratégia mais ampla de diversificação, sempre respeitando o perfil, os objetivos e a realidade de cada casal. Acompanhe!

Leia também: Impacto do dólar no seu patrimônio: quanto investir no exterior para não sentir o efeito do câmbio?

Diversificação do portfólio: a importância da alocação internacional para o brasileiro

Falar sobre dinheiro ainda é um tabu para muitos casais, mas, na prática, evitar essa conversa costuma custar caro.

Segundo uma pesquisa da Serasa, 53% dos brasileiros afirmaram que o dinheiro é o principal motivo de briga nos relacionamentos amorosos. Decisões financeiras tomadas por impulso aparecem como a razão mais frequente para o desentendimento.

Além disso, o dinheiro está presente em quase todas as grandes decisões de uma vida a dois: morar junto, casar, viajar, comprar um imóvel, ter filhos, mudar de cidade, estudar fora, investir para a aposentadoria.

Conversar sobre finanças não significa transformar o relacionamento em uma reunião de orçamento. Significa criar confiança. É entender quanto cada um ganha, como cada um gasta, quais dívidas existem, quais sonhos são prioridade e qual modelo de organização faz sentido para o casal.

O ideal também é que essa conversa comece antes de grandes compromissos, como casamento, compra de imóvel ou chegada dos filhos. É melhor ter uma conversa que pode parecer desconfortável hoje e conseguir, com isso, garantir os sonhos do casal para amanhã.

➡️ LEIA AINDA: Valentine’s Day: como o amor movimenta bilhões e o que isso revela sobre a economia americana

Aqui, separamos algumas dicas que podem ajudar você a organizar suas finanças em casal:

O primeiro passo é entender o ponto de partida.

Quanto entra por mês? Quanto sai? Quais são os gastos fixos? Existem dívidas? Cada um já investe? Há patrimônio acumulado? Há compromissos financeiros relevantes nos próximos meses?

Essa etapa pode parecer básica, mas é essencial. Sem conhecer essas informações, o casal corre o risco de tomar decisões importantes com base em impressões, não em dados.

Também é nesse momento que vale definir como será a gestão das contas. Alguns casais preferem manter contas separadas e dividir despesas. Outros optam por uma conta conjunta para os gastos compartilhados.

Não existe um único formato ideal. O melhor modelo é aquele que traz clareza, evita ressentimentos e permite que os dois participem das decisões.

Depois de entender a situação atual, o próximo passo é definir as metas do casal. E aqui é importante separar os objetivos por prazo:

Antes de pensar em grandes investimentos, o casal precisa construir uma base de segurança.

A reserva de emergência conjunta serve para proteger a vida financeira a dois em situações inesperadas, como perda de renda, despesas médicas, consertos urgentes ou mudanças de planos.

Uma referência comum é manter entre 6 e 12 meses das despesas do casal em ativos de alta liquidez e baixo risco.

⚠️ IMPORTANTE: Essa reserva deve estar acessível. O objetivo não é buscar o maior retorno possível, mas garantir que o casal tenha recursos disponíveis quando precisar.

Com a situação mapeada, as metas definidas e a reserva encaminhada, o casal pode estruturar os investimentos de acordo com cada objetivo.

Para metas de curto prazo, a prioridade tende a ser liquidez e previsibilidade.

Para objetivos de médio prazo, pode haver uma combinação entre segurança e algum potencial de crescimento.

Finalmente, para planos de longo prazo, a carteira pode aceitar mais diversificação, sendo importantíssimo ter ativos em reais e ativos globais, pelas razões que explicaremos mais a fundo a seguir!

Como citamos, ao planejar o futuro, é natural pensar em metas como casamento, imóvel, filhos, viagens e aposentadoria.

Mas em que moeda esses planos vão acontecer?

Parte da vida do casal certamente continuará em reais. As contas do dia a dia, moradia, alimentação, serviços e muitos objetivos locais seguem ligados à economia brasileira.

Porém, cada vez mais planos importantes têm algum grau de exposição ao dólar. É aí que a diversificação internacional pode entrar como parte do planejamento financeiro em casal.

Pensar em dólar é sobre reduzir a dependência de uma única moeda e de um único país.

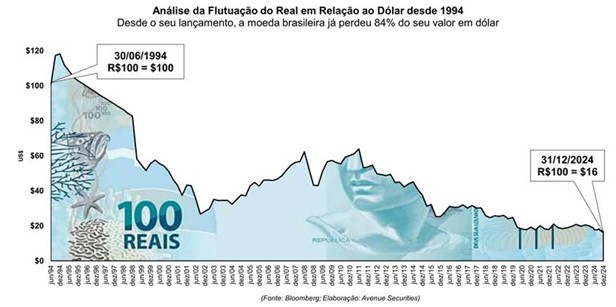

O real historicamente passa por ciclos de volatilidade frente ao dólar, como mostra o gráfico abaixo, ilustrando que uma nota de 100 reais comprava 100 dólares em 1994 e, ao final de 2024, ela compraria apenas 16 dólares:

Fonte: Bloomberg, Elaboração: Avenue

Essa oscilação pode impactar diretamente planos de médio e longo prazo do casal. Uma viagem internacional, um curso fora do país, a compra de tecnologia ou até a educação dos filhos podem ficar mais caros quando o real se desvaloriza.

Por isso, manter parte do patrimônio em ativos dolarizados pode ajudar o casal a alinhar melhor seus investimentos aos objetivos que terão custo em moeda forte. Não é uma proteção absoluta, mas pode ser uma forma de construir mais equilíbrio entre o presente em reais e o futuro global.

➡️ LEIA TAMBÉM: Ganhar em dólar: a estratégia da nova geração para ter uma vida financeira global

Algumas metas de casal deixam essa relação mais evidente. Uma lua de mel internacional, por exemplo, costuma envolver passagens, hospedagem, alimentação e passeios em moeda estrangeira.

Se o casal usar o dólar médio a seu favor, ou seja, começar a formar essa reserva aos poucos, ele reduz a chance de depender da cotação de um único momento.

No caso da educação dos filhos, uma parcela em ativos internacionais pode ajudar a preservar o poder de compra ao longo do tempo (sempre considerando volatilidade e perfil de risco, é claro).

A aposentadoria conjunta também entra nessa discussão. Mesmo que o casal pretenda morar no Brasil, parte dos gastos futuros pode ter influência do dólar.

Até metas mais locais, como a compra de um imóvel, podem se beneficiar indiretamente da diversificação. Ter uma parte do patrimônio em dólar pode funcionar como uma camada adicional de proteção contra desvalorizações do real.

Você não precisa resolver tudo de uma vez.

Essa construção pode ser feita aos poucos, fazendo investimentos em ativos globais, como ETFs internacionais, ações de empresas estrangeiras ou outros produtos em moeda forte..

Além disso, os aportes podem ser feitos em conjunto, pelos dois, o que aumenta a velocidade de acumulação!

Mesmo casais com boa renda e bom planejamento podem se perder financeiramente quando não existe alinhamento.

Separamos aqui alguns dos principais erros que casais cometem a lidar com dinheiro em conjunto:

Casar, comprar um imóvel, ter filhos e fazer viagens envolvem compromissos financeiros relevantes.

Quando essas escolhas acontecem sem clareza e prioridades, o casal pode acabar criando pressão sobre o orçamento e tomando decisões que não cabem na sua realidade.

Dívidas escondidas ou gastos não combinados podem afetar a confiança e dificultar o planejamento conjunto.

Transparência não significa abrir mão da individualidade. Significa garantir que as decisões que impactam o casal sejam tomadas pelo casal.

Como dissemos, muitos casais pensam apenas em reais, mesmo quando parte dos planos do futuro pode estar exposta ao dólar.

Uma parcela em ativos dolarizados não elimina os riscos, mas faz todo sentido para reduzir a dependência exclusiva do real.

Muitos casais montam um plano uma vez e nunca mais voltam a ele.

Só que a vida muda.

A renda muda, os gastos mudam, os objetivos mudam e o mercado também. Revisar o planejamento periodicamente ajuda a manter a carteira conectada à realidade dos dois, evitando que decisões antigas continuem guiando uma vida que já se transformou.

Organizar as finanças do casal pode parecer complexo, mas com um conjunto de passos simples, você pode começar isso hoje mesmo. Confira:

Pode parecer formal demais, mas funciona. Separar um momento por mês para falar sobre dinheiro ajuda o casal a revisar gastos, acompanhar metas, ajustar aportes e evitar que pequenas decisões virem grandes problemas.

A ideia não é transformar a relação em uma reunião de condomínio, apenas criar transparência e garantir que os dois estejam olhando para a mesma direção.

Com as metas definidas, o próximo passo é decidir quanto o casal pode investir todos os meses.

Esse valor pode vir de uma conta conjunta, de aportes proporcionais à renda de cada um ou de uma divisão combinada entre os dois.

O importante é criar consistência. Pequenos aportes mensais, mantidos ao longo do tempo, podem ser mais eficientes do que tentar investir apenas quando “sobrar dinheiro”.

Com a Avenue, o casal pode acessar o mercado internacional, investir em dólar e organizar uma carteira global de forma simples e integrada.

Abra sua conta na Avenue e comece a investir no futuro de vocês dois.

A situação de cada investidor é única e você deve considerar seus objetivos de investimento, tolerância ao risco e horizonte de tempo antes de fazer qualquer investimento. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada. O conteúdo acima não é uma recomendação para comprar ou vender qualquer ativo individual ou qualquer combinação de ativos.

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities Banco de Investimento. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

Este artigo tem finalidade exclusivamente educativa e informativa. Não constitui recomendação de investimento, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. Rentabilidade passada não é garantia de rentabilidade futura. Investimentos em ações e ativos financeiros envolvem riscos, incluindo a possibilidade de perda do capital investido. O investidor deve avaliar seu perfil de risco e, se necessário, consultar um profissional qualificado antes de tomar qualquer decisão de investimento.