Voltar

Editorias

30 abr 2026

Investir nunca foi tão fácil. Com poucos cliques, qualquer pessoa consegue acessar ativos no Brasil e no exterior, montar uma carteira e acompanhar o mercado em tempo real.

Mas essa facilidade traz uma pergunta incômoda: acesso significa preparo?

Em um episódio do Global Wallet, apresentado por Rafael Lara, esse tema é discutido por Bruno Mori, da Planejar, e Tomás Roque, da Avenue.

Ao longo da conversa, eles exploram um ponto central: investir ficou mais simples, mas, se o investidor não tiver a educação e orientação corretas, isso não significa que ficou mais seguro.

O ponto central é que, sem estratégia, planejamento e diversificação adequada, o investidor pode acabar tomando decisões que comprometem seu patrimônio no longo prazo. Acompanhe a entrevista, o resumo dos pontos principais abaixo e os riscos do home bias (viés doméstico).

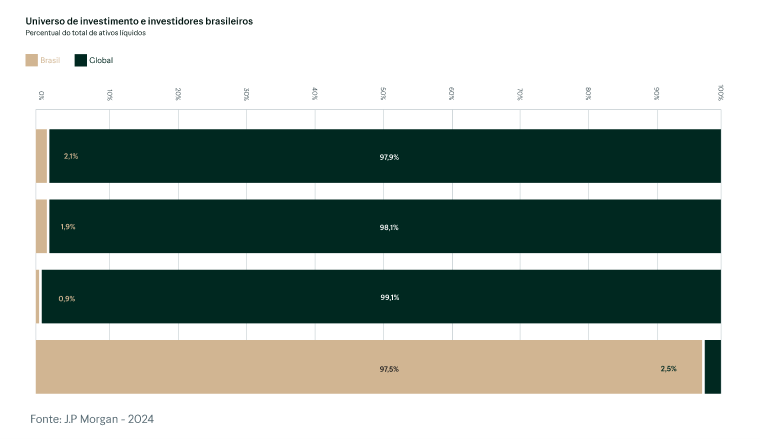

Apesar do avanço no acesso a mercados globais, o investidor brasileiro ainda tem a forte concentração no próprio país como característica marcante.

Isso chama atenção porque, na prática, o Brasil já é altamente influenciado pelo exterior.

A economia local responde a movimentos globais, o mercado financeiro acompanha decisões dos Estados Unidos e o dólar impacta diretamente o custo de vida. Mesmo assim, a carteira do investidor médio continua majoritariamente doméstica.

Os dados ajudam a entender esse descompasso. Segundo o Banco Central, os brasileiros investiram cerca de US$ 58,8 bilhões no exterior em 2025 (fonte: Valor Investe), o maior valor da série histórica. O número impressiona inicialmente, mas, quando colocado em perspectiva, vemos que apenas cerca de 2% do patrimônio da pessoa física brasileira está fora do país.

Esse percentual é baixo quando comparado a estudos que indicam que uma exposição internacional mais adequada poderia estar na faixa de 16% a 18%, especialmente para ajudar a mitigar os efeitos do câmbio sobre o poder de compra.

Ou seja, o movimento de internacionalização está acontecendo, mas ainda está longe do que poderia ser considerado uma carteira equilibrada.

Parte dessa concentração tem explicação comportamental. O brasileiro tende a investir naquilo que conhece. Empresas locais, bancos tradicionais, produtos familiares. Existe uma sensação de segurança na proximidade, mesmo que na prática isso signifique menor diversificação.

Além disso, fatores estruturais como juros historicamente elevados também contribuíram para esse comportamento. Durante muito tempo, foi possível obter retornos relevantes sem sair da renda fixa local, o que reduziu o incentivo para buscar alternativas.

Mas esse cenário está mudando. A percepção de risco aumentou, o acesso melhorou e o investidor começou a entender que diversificação não é apenas sobre ativos, é também sobre moeda e geografia.

Se investir ficou mais acessível, também ficou mais fácil errar. E muitos desses erros não são óbvios.

Muitos investidores tomam decisões baseadas em oportunidades pontuais, notícias ou recomendações isoladas, sem considerar objetivos de longo prazo, perfil de risco e estratégia de alocação.

Isso cria carteiras desconectadas, que podem até performar bem em determinados momentos, mas não são sustentáveis ao longo do tempo.

Quando o investidor mantém grande parte do patrimônio em um único país, ele se expõe a riscos de home bias – específicos daquela economia, sejam eles políticos, fiscais ou cambiais.

Na prática, é como apostar tudo em um único cenário.

Existe também a tendência de buscar aquilo que é familiar. O investidor prefere empresas que conhece, setores tradicionais e produtos que já utilizou antes. Isso limita o acesso a oportunidades globais, especialmente em áreas como tecnologia, que têm pouca representação no mercado brasileiro.

O investidor brasileiro, historicamente, busca resultados mais rápidos. Existe uma dificuldade maior em pensar no longo prazo, em aceitar períodos de volatilidade e em construir patrimônio de forma gradual. Em momentos de mercado positivo, essa postura pode até funcionar. Porém, em cenários mais desafiadores, ela tende a gerar decisões impulsivas.

O real, ao longo das décadas, passou por um processo consistente de desvalorização frente ao dólar. Ignorar esse movimento pode comprometer o poder de compra no longo prazo, especialmente em um mundo cada vez mais globalizado.

Muitos investidores simplesmente não mudam. Permanecem nos mesmos produtos, nas mesmas estruturas e nas mesmas decisões, mesmo quando o cenário muda ao redor.

No conjunto, esses comportamentos criam um risco silencioso: o de não errar de forma explícita, mas também não evoluir (e isso, no longo prazo, pode custar caro).

Existe uma percepção comum entre investidores de que eles conseguem cuidar do próprio dinheiro sozinhos. Em parte, isso é compreensível. Afinal, o acesso à informação aumentou, as plataformas ficaram mais intuitivas e o mercado parece mais próximo.

Mas, como pontuado na conversa, essa lógica tem limites.

Ninguém faz a revisão do próprio carro sem conhecimento técnico. Ninguém realiza um procedimento médico por conta própria. Ainda assim, muitos investidores acreditam que podem tomar decisões financeiras complexas sem orientação.

O problema é que investir envolve não apenas conhecimento técnico, mas também controle emocional.

Em períodos de alta, é comum que o investidor se sinta mais confiante do que deveria. Quando o mercado sobe, quase todo mundo parece tomar boas decisões. Porém, é nos momentos de queda, incerteza ou crise que a diferença aparece.

É aí que entra o papel do profissional.

Mais do que escolher ativos, um bom assessor ou planejador ajuda o investidor a manter a estratégia, interpretar cenários e tomar decisões racionais quando o instinto aponta para o contrário. Em muitos casos, ele atua quase como um “psicólogo financeiro”, ajudando a evitar movimentos impulsivos que podem comprometer anos de construção patrimonial.

Outro ponto importante é a personalização.

Cada investidor tem objetivos, prazos, tolerância ao risco e necessidades diferentes. Uma estratégia genérica dificilmente atende bem a todos esses aspectos. O profissional ajuda a transformar essas variáveis em uma carteira coerente, equilibrando crescimento, proteção e liquidez.

Além disso, quando o assunto é investimento internacional, a complexidade aumenta. Questões tributárias, operacionais e de estrutura precisam ser consideradas, e isso exige conhecimento específico.

A Avenue foi criada justamente para facilitar esse acesso ao mercado global, combinando infraestrutura internacional com atendimento voltado para a realidade local. Isso permite que o investidor construa uma estratégia em dólar, diversifique seu patrimônio e acompanhe oportunidades globais sem precisar lidar sozinho com toda a complexidade do processo.

Se você quer estruturar melhor seus investimentos, diversificar globalmente e tomar decisões mais alinhadas com seus objetivos, abra sua conta na Avenue e comece a investir com uma visão mais estratégica e internacional.