Voltar

Editorias

13 jul 2026

Por William Castro Alves, estrategista-chefe da Avenue

E quando tudo parecia resolvido ou pelo menos encaminhado, temos um revés no acordo firmado para conter o conflito no Oriente Médio. Nos últimos dias, as tensões voltaram a escalar após os EUA realizarem novas ondas de ataques aéreos contra o Irã, atingindo cerca de 80 a 90 alvos, incluindo sistemas de defesa aérea, radares costeiros, mísseis antinavio e embarcações da Guarda Revolucionária próximo ao Estreito de Ormuz.

A investida americana ocorreu em resposta a ataques iranianos contra três navios comerciais (incluindo um do Qatar e um da Arábia Saudita) no canal, caracterizando uma violação do frágil cessar-fogo. O presidente dos EUA, Donald Trump, declarou que o acordo de paz está “acabado” e revogou as isenções para exportação de petróleo iraniano.

Logo, a retomada do conflito gerou impacto imediato nos mercados, com o petróleo Brent subindo cerca de 5%, ultrapassando US$ 75 o barril, por vezes revertendo quedas anteriores devido a temores de interrupções no Estreito de Ormuz (por onde passa 20% do petróleo global).

Fonte: tradingview.com, 10/jul/2026

O conflito no Oriente Médio, que se arrasta desde fevereiro, continua adicionando um prêmio de risco geopolítico ao petróleo e instabilidade aos mercados financeiros, mesmo que os ataques pareçam limitados e focados na capacidade naval iraniana, sem grandes instalações petrolíferas atingidas. Por isso, no panorama a situação segue volátil.

Apesar da agenda mais branda, um evento bastante aguardado pelos agentes do mercado foi a ata da última reunião do FOMC, a primeira presidida por Kevin Warsh.

Recapitulando, essa reunião do Federal Open Market Committee (FOMC) ocorreu nos dias 16 e 17 de junho de 2026, e a decisão do comitê, por unanimidade, envolve a manutenção da taxa básica na faixa de 3,50% e 3,75%.

Além disso, entre os dois pontos principais a destacar estão:

(i) a já esperada ata da FOMC, que revelou uma divisão clara entre os membros do Fed sobre o rumo das taxas de juros, algo que Kevin Warsh descreveu como uma “family fight” (briga familiar);

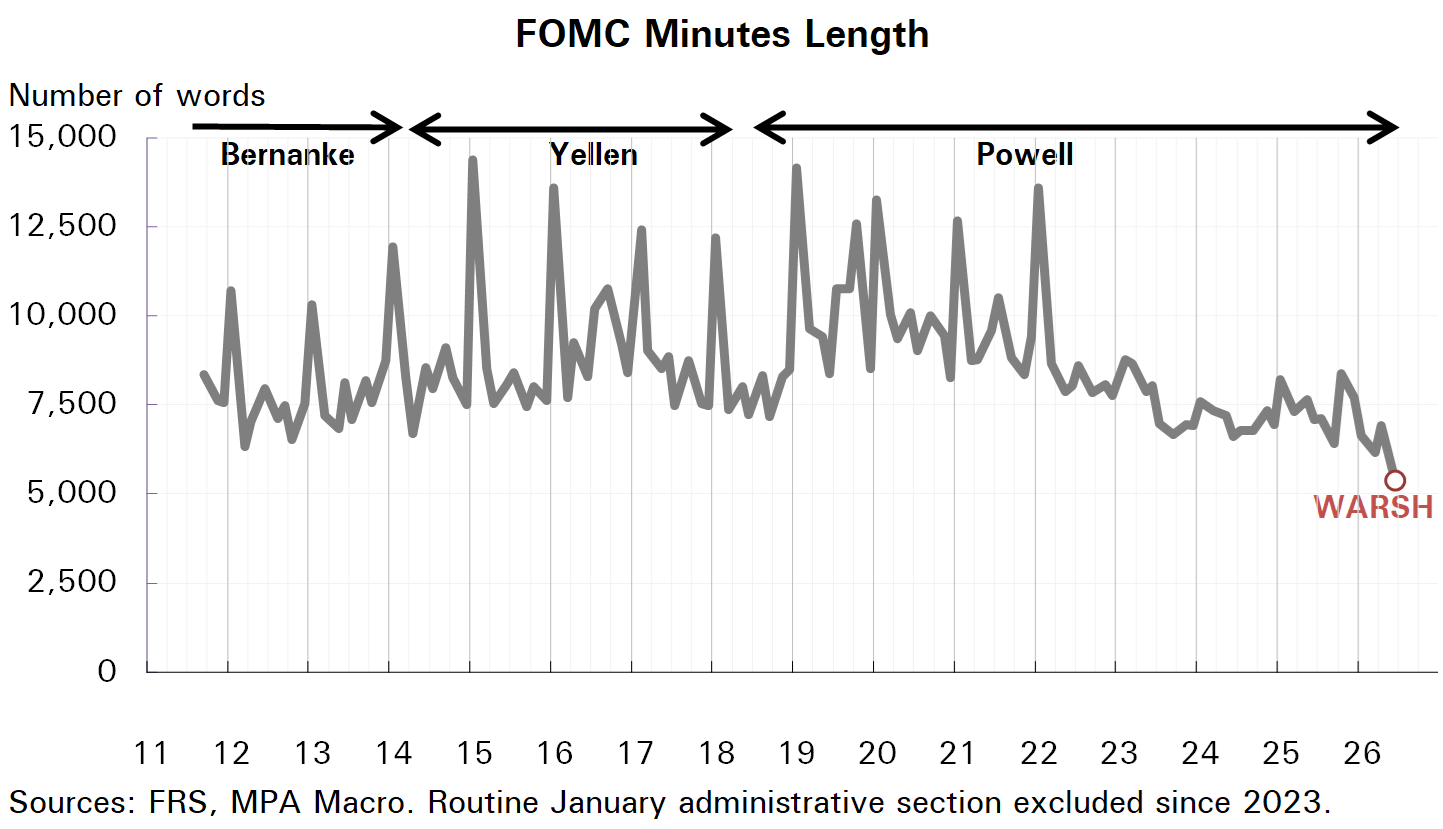

(ii) a surpresa de uma ata mais curta e menos detalhada do que o habitual, alinhada à preferência de Kevin Warsh por menos “forward guidance” (orientação futura) acerca dos juros, conforme ilustra o gráfico abaixo que mede o número de palavras nas atas durante os mandatos dos diferentes presidentes do Fed.

Fonte: Derek Tang (@macroderek) on X 08/jul/2026

A ata da reunião também abordou variados pontos, como:

Nesse último ponto é onde reside a atual grande dúvida do mercado: qual a magnitude desse novo ciclo de aperto monetário?

A ata indica apenas uma alta nos juros, porém o histórico do Fed aponta para outra direção. Afinal, raramente o Banco Central americano faz apenas um movimento isolado; a regra são ciclos completos, com sucessivos aumentos ou cortes. Nos últimos 35 anos, o FOMC operou predominantemente dessa forma, em sequências visíveis de aperto ou afrouxamento monetário.

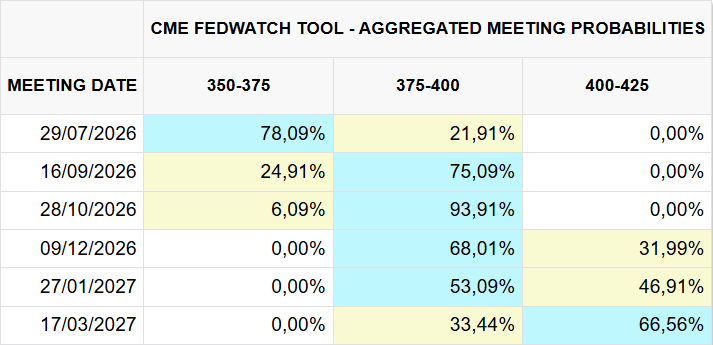

Até o momento, os mercados seguem precificando um possível aumento já em setembro, seguido de estabilidade por outras duas reuniões e outro aumento em março de 2027 (segundo o FedWatch da CME).

Fonte: CME Fed Watch Tool, 10/jul/2026

Definitivamente, a ata confirma um Fed dividido e cauteloso, sem viés claro de afrouxamento ou de aperto forte na política monetária no curto prazo. Tudo indica que o foco agora está nos próximos dados de inflação e emprego, com o risco de um ciclo de alta superior ao inicialmente sinalizado, caso a inflação não recue. Portanto, o tom mais opaco de Warsh deve manter os investidores atentos a cada indicador macro divulgado.

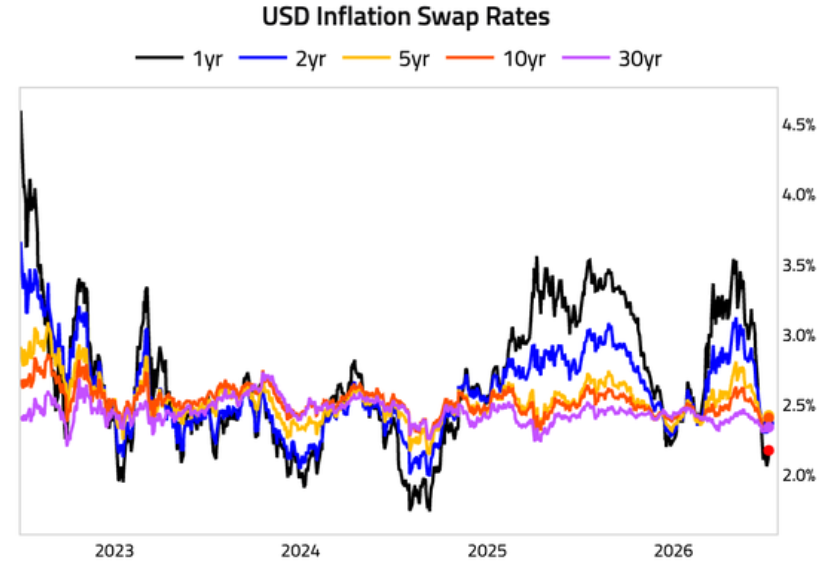

A movimentação de preços — atual foco do Fed — indicava que as expectativas de inflação do mercado haviam diminuído significativamente antes do retorno da escalada do conflito entre EUA e Irã.

Fonte: The Daily Shot 08/jul/2026

Para além da ata do FOMC, a semana passada trouxe dados mistos, demonstrando expansão moderada nos setores de serviços e manufatura, resiliência no mercado de trabalho e sinais de moderação no setor imobiliário residencial. Os destaques foram:

Em resumo, os indicadores apontam para uma economia ainda em expansão, mas que já começa a perder fôlego. Essa desaceleração gradual deve calibrar as apostas para a próxima decisão do Federal Reserve.

Os rendimentos dos títulos do Tesouro dos EUA operaram com um leve viés de alta, pressionados pelo receio de uma inflação persistente — influenciada pelas tensões no Oriente Médio e pelos preços de energia — e por uma postura mais dura (hawkish) do Fed. Com isso, o título de 10 anos fechou na casa dos 4,5%, o de 30 anos próximo aos 5,05%, e o de prazo mais curto (2 anos) em torno de 4,16%.

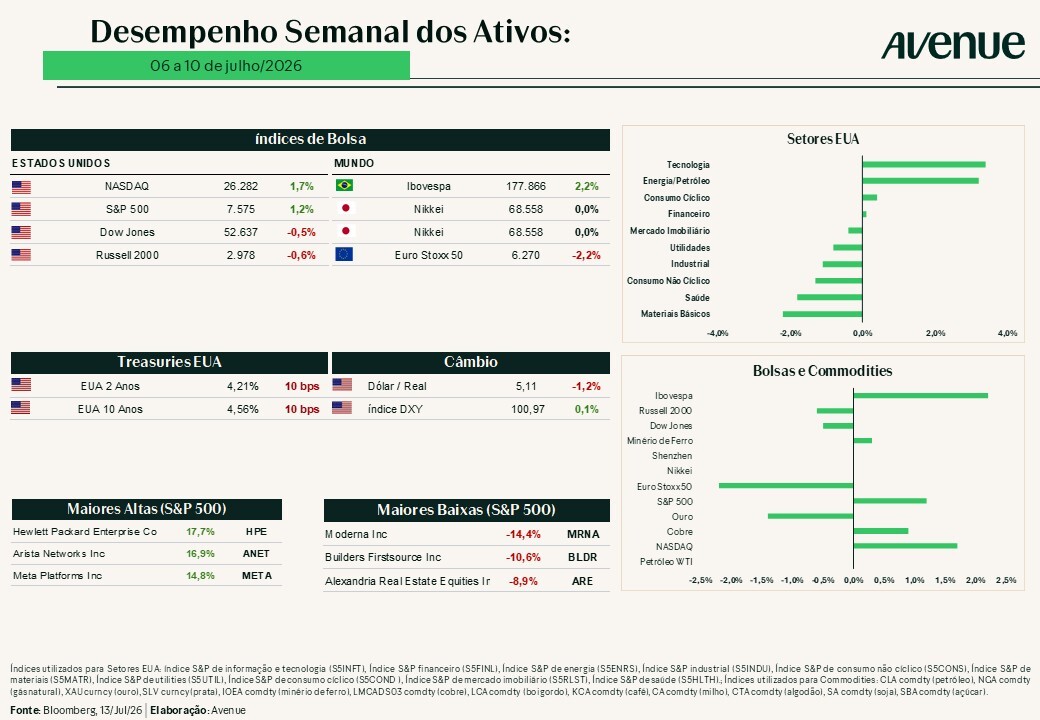

Em relação à renda variável, a semana passada foi positiva para os principais índices americanos, com recuperação liderada pelos setores de Tecnologia e Semicondutores, mesmo em meio às tensões renovadas no Oriente Médio. O mercado voltou a demonstrar resiliência, ignorando amplamente os riscos geopolíticos e priorizando o otimismo com IA e os primeiros resultados corporativos do trimestre. No balanço semanal — encurtado pelo feriado —, os três principais índices registraram ganhos consistentes.

No recorte de desempenho setorial, Tecnologia e Semicondutores se destacaram, com papéis como Micron Technology, AMD, Broadcom e Meta registrando fortes altas. Os setores Financeiro e Industrial também acompanharam o bom desempenho, favorecidos pela rotação de capital para ativos mais tradicionais. Já o segmento de Energia enfrentou leve pressão em alguns dias, em razão da variação nos preços do petróleo, enquanto os setores defensivos (utilities, real estate e consumo básico) ficaram atrás.

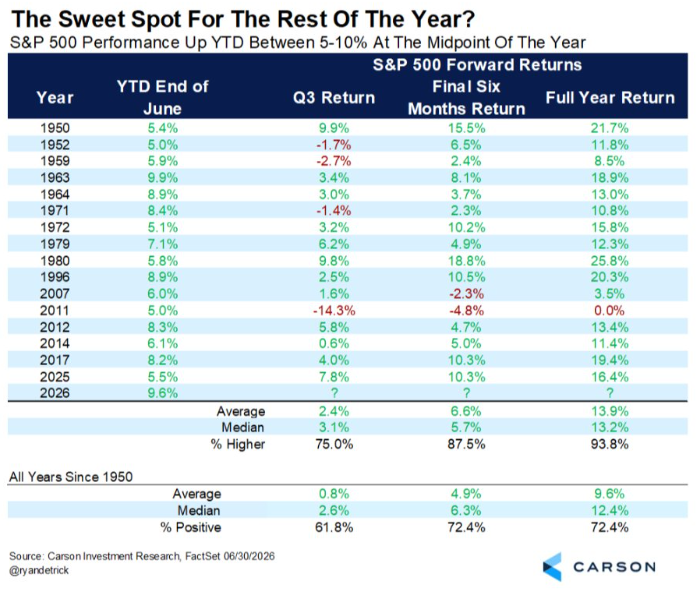

Além disso, é sempre interessante trazer um pouco de estatística para esta conversa semanal. Conforme mostra a tabela abaixo, historicamente, quando o S&P 500 apresenta alta entre 5% e 10% no primeiro semestre — como ocorreu este ano —, o índice tende a registrar novas altas no segundo semestre. O modelo compila dados desde 1950 e indica que, nos anos em que essa condição se verificou, a alta média observada no segundo semestre foi de 6,6%, com esse padrão se repetindo em 87% dos casos.

Ainda assim, vale lembrar que nada garante um cenário igual para este ano — mas é, no mínimo, interessante acompanhar as probabilidades.

Fonte: Ryan Detrick on X, 09/jul/2026

Nos demais mercados, tivemos:

Dólar (USD) contra o Real (BRL): teve queda, influenciada pela resiliência dos ativos de risco e pelo fluxo de capitais.

Ouro e Prata: desempenho volátil, mas com ganho semanal modesto, retornando à faixa de US$ 4.100 por onça. O ouro atuou como ativo de refúgio em meio às tensões no Oriente Médio e às incertezas em torno do Fed. Já a prata também registrou leve alta, beneficiada pela demanda industrial e pelo movimento positivo dos metais preciosos como um todo.

Bitcoin: oscilou em torno de US$ 63 mil, com leve ganho semanal, mas mantendo alta volatilidade. O criptoativo seguiu sensível às notícias geopolíticas e ao sentimento de risco no mercado tradicional.

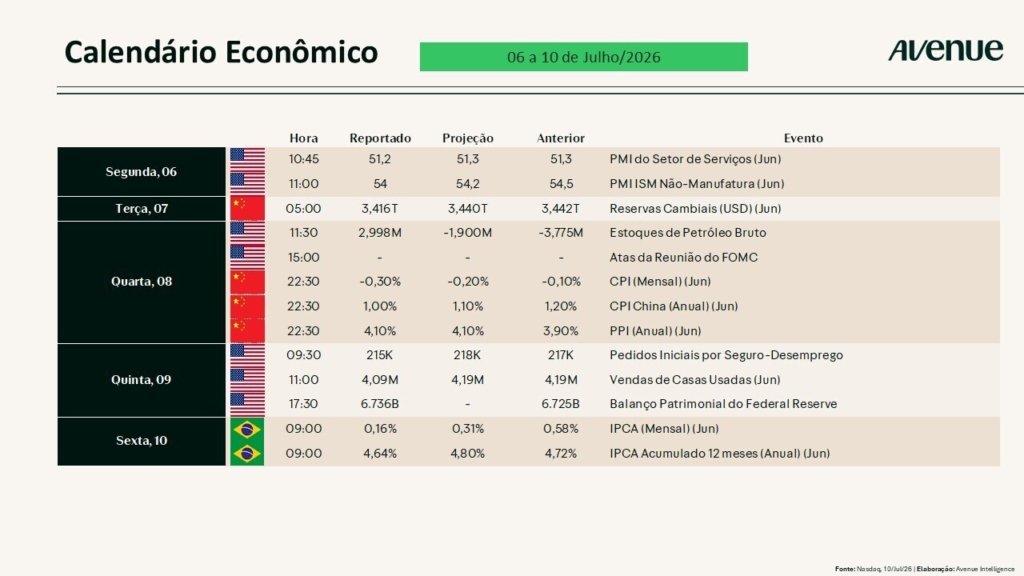

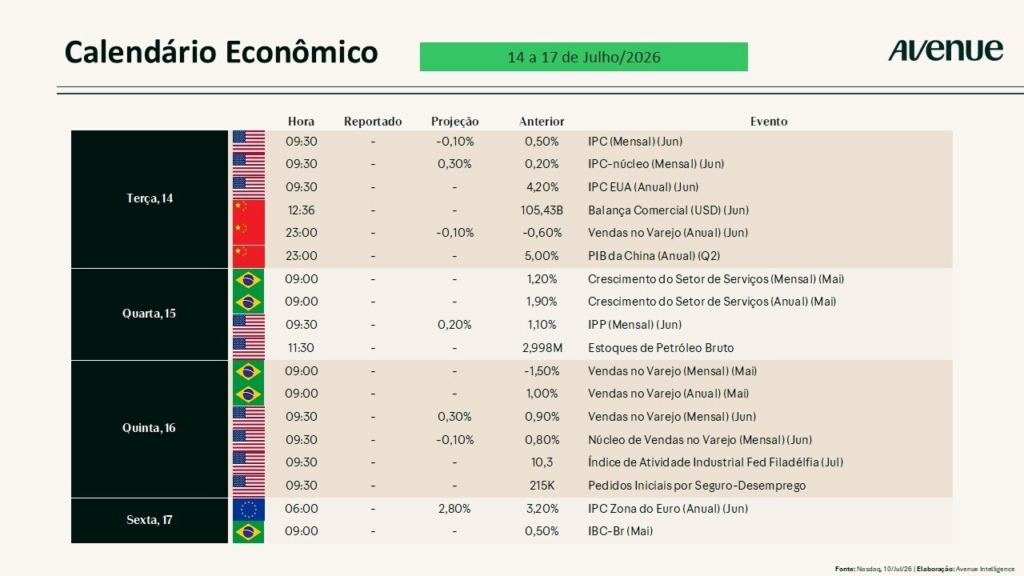

Para esta semana (de 11 a 18 de julho de 2026), os holofotes estarão voltados à divulgação do relatório CPI de junho (inflação ao consumidor), do PPI (inflação ao produtor) e das Vendas no Varejo. Esses indicadores serão imprescindíveis para avaliar a trajetória da inflação no país e o consumo, impactando diretamente as apostas envolvendo a política monetária do Federal Reserve.

Fique com a lista completa de indicadores importantes da semana:

No cenário internacional, acompanharemos esta semana os dados de inflação na China, Europa e Reino Unido, além de decisões de bancos centrais em alguns países emergentes, que podem influenciar commodities, moedas e o sentimento global de risco.

Mas, talvez o evento mais aguardado para esta semana seja: a abertura da temporada de resultados do 2º trimestre. Tradicionalmente dominada pelos bancos, o mercado ficará atento a sinais de saúde do consumidor (via cartões de crédito e empréstimos), impacto das taxas de juros e perspectivas para o segundo semestre. Em análise preliminar, resultados fortes dos bancos podem apoiar o otimismo no mercado, enquanto fraquezas podem aumentar preocupações com recessão ou aperto de crédito.

Os analistas esperam que o S&P 500 registre um crescimento de lucros (EPS) entre 22% e 23,5% no segundo trimestre, sendo o segundo trimestre consecutivo com expansão acima de 20%. No entanto, a maior parte desse avanço continua vindo das grandes empresas de tecnologia e de infraestrutura de IA, além da forte expansão de lucros das empresas de energia, em meio à alta dos preços do petróleo. Então, o mercado vai monitorar se esse crescimento começa a contagiar outros setores ou se a dependência das empresas de semicondutores e das “Magnificent 7” persiste.

As big techs e empresas de semicondutores estarão no centro das atenções. Após meses de investimentos robustos em data centers e chips, os investidores querem evidências concretas de que as aplicações estão começando a se traduzir em receita recorrente e expansão de margens. Por isso, podemos esperar que qualquer sinal positivo de monetização da IA deve ser muito bem recebido, enquanto comentários cautelosos sobre payback podem gerar frustração.

Os bancos (JPMorgan, Bank of America, Citigroup, Wells Fargo e Goldman Sachs) reportarão a partir de 14 de julho e servirão como primeiro termômetro. O foco da análise estará na qualidade do crédito, na evolução da receita de juros líquida e na demanda por empréstimos de empresas e consumidores. Com isso, resultados sólidos podem reforçar a narrativa de soft landing, enquanto fraquezas no crédito tenderão a gerar preocupação.

O período de tensão geopolítica e volatilidade nos preços do petróleo deve aparecer nos comentários de múltiplos setores (energia, transportes, indústria e consumo). Portanto, analistas querem entender como as empresas conseguiram (ou não) repassar custos mais altos e qual é a visão para o segundo semestre, especialmente se o Estreito de Ormuz voltar a gerar risco de disrupção.

Tão importante quanto os números do trimestre passado será o guidance e o tom dos executivos para o restante de 2026. O mercado busca confirmação sobre a continuidade do crescimento, sinais de resiliência do consumidor americano e detalhes de como as empresas estão navegando em um ambiente de juros ainda elevados, tarifas e custos energéticos. Portanto, um guidance coletivo otimista pode dar combustível para novas altas no mercado.

Confira abaixo o calendário completo dos resultados corporativos da semana:

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue