Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

03 mar 2026

Adicione como fonte preferencial no GoogleEm retrospectiva, a última semana começou com tarifas de Trump assustando o mercado, passou por resultados pouco animadores da NVIDIA, divulgação de um PPI quente, que complicou a leitura do PCE, e terminou literalmente com uma bomba. Na noite de sábado (28/02), Estados Unidos e Israel iniciaram a operação militar “Fúria Épica” contra o Irã, gerando novos desdobramentos no cenário geopolítico.

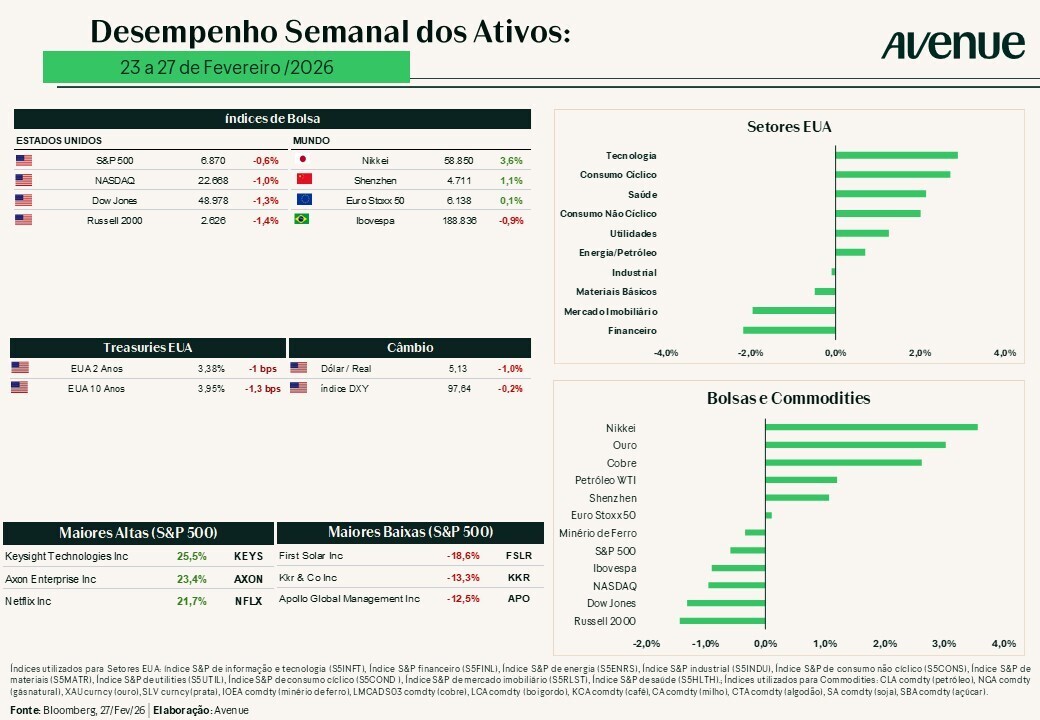

A semana iniciou sob pressão. Logo na segunda-feira (23/02), o presidente americano Donald Trump, escalou as ameaças tarifárias, gerando uma onda de aversão ao risco que derrubou o S&P 500, o Dow Jones e o Nasdaq. As declarações provocaram sentimento de cautela, uma vez que fevereiro já vinha sendo um mês difícil para os mercados acionários, especialmente para o setor de tecnologia – pressionado pelo debate sobre a real produtividade dos investimentos em IA.

Houve ganho de fôlego na terça (24/02) com S&P 500 subindo para 0,77% e fechando em 6.890, e Nasdaq avançando 1,04%. A quarta-feira (25/02) levou os índices a uma máxima semanal, fazendo o S&P tocar a região de 6.944-6.952, porém sem sustentação pelo mercado. Já a quinta-feira (26/02) trouxe o “duplo golpe”: os resultados da NVIDIA não foram encarados como animadores pelo mercado, e um PPI, esquentou as apostas inflacionárias.

O dado mais relevante da semana para a política monetária americana foi a divulgação do PPI (Producer Price Index) de janeiro, na última sexta-feira (27). O relatório mensal revelou crescimento acima da expectativa de mercado para a maioria dos indicadores, com PPI headline registrando subida de +2,9% (superior aos 2,6% projetados pelo mercado); apesar de abaixo dos 3,0% de dezembro, o indicador econômico ainda assim se mostrou superior ao consenso.

A variação mensal avançou +0,5% e ficou levemente acima da expectativa de +0,3%. O core PPI (ou núcleo PPI – indica a variação de preços excluindo alimentos e energia) subiu +3,6% a/a, surpreendendo o projetado (3,0%) e alcançando o maior nível desde julho de 2025. Por fim, o núcleo PPI mensal também registrou crescimento de +0,8%, superior ao esperado de +0,5%.

Aqui, o que realmente importa para os mercados não é só o headline, e sim, o chamado: “super core” do PPI. A medida inclui as categorias de serviços financeiros, saúde e outros componentes que alimentam diretamente o cálculo do PCE (Personal Consumption Expenditures), o indicador preferido do Fed para verificar a inflação. Nesse ponto, o dado se apresentou bom, abaixo das expectativas e com revisão para baixo da referência anterior.

Em linhas gerais: o PPI veio quente, mas aponta uma desinflação que não está longe de ser linear.

As minutas da reunião de janeiro do Fed, divulgadas na terceira semana de fevereiro (18/02), deram um recado claro: sem pressa para retomar os cortes. O que mais chamou a atenção no documento foi o tom hawkish de parte do Comitê, em que alguns membros sugeriram que poderia ser adequado manter a taxa por um período, enquanto o mesmo, revisa os dados. Além disso, vários desses participantes acreditam que novos afrouxamentos podem não ser justificados até que haja evidência clara de que a desinflação voltou ao curso. Mais do que isso! Alguns membros até cogitaram a possibilidade de alta de juros se a inflação persistir acima da meta.

O Fed decidiu manter a taxa entre 3,50% e 3,75%. Os votos dissidentes por corte dos governadores, Waller e Miran, não foram suficientes contra os 10 votos favoráveis. Com dados divulgados do PPI e o PCE ainda a ser publicado, o CME FedWatch mostra alta probabilidade de manutenção da taxa até meados de março.

A semana foi marcada pela queda de mais de 5% das ações da NVIDIA após a divulgação dos resultados. O impacto se espalhou pelo setor com o Philadelphia Semiconductor Index sofrendo recuou de 3,2%, ameaçando romper sua sequência de 10 semanas de alta. O movimento refletiu o que muitos gestores já apontavam: o trade de IA estava crowded; ou seja, qualquer sinal de desaceleração tende a gerar realização.

Por outro lado, financials avançaram 1,3% e softwares & services subiram 1,4%, liderado por Salesforce (+4,0%), mesmo com guidance cauteloso. Há uma rotação em curso, de crescimento especulativo para quality value e defensive growth.

No acumulado mensal (fevereiro), o Nasdaq fechou o mês em queda de 2,5%, pior desempenho apontado desde março de 2025; enquanto o S&P 500 acumulou -0,4% e o Dow Jones avançou +1,2%.

Os Treasuries encerraram a semana com rendimentos pressionados. O yield (rendimento) do Treasury de 10 anos fechou em torno de 3,98%, o de 30 anos em 4,657% e o de 2 anos em 3,40%.

O metal precioso encerrou fevereiro em grande estilo com alta de +7,6% no mês, com a cotação spot (para a compra ou venda imediata da commodity) atingindo US$ 5.230/oz na sexta-feira, próxima às máximas de quatro semanas. No ano, o ouro acumula aproximadamente +20%, com pico histórico registrado em 29 de janeiro no valor de US$ 5.594/oz. Os vetores econômicos seguem os mesmos: queda dos yields reais, demanda por hedge (estratégia financeira utilizada para reduzir os riscos de oscilações de preços, câmbio ou taxas de juros) e posicionamento defensivo de grandes fundos.

Em relação ao petróleo, antes do conflito no Irã, negociava-se o Brent acima de US$ 72,80 e o WTI acima de US$ 67. A semana já vinha com tensões, visto que as negociações nucleares entre EUA e Irã se arrastavam sem acordo, e os mercados de energia já precificavam um prêmio de risco crescente. Então, com o início da operação militar no sábado (28/02), o Brent saltou 10% em operações over-the-counter (OTC), atingindo cerca de US$ 80/barril, e o mercado prevê mais possibilidade de alta, caso o Estreito de Ormuz seja bloqueado.

No último sábado (28/02), Estados Unidos e Israel iniciaram uma operação militar conjunta de grande escala contra alvos estratégicos no Irã, incluindo instalações nucleares, militares e de comando. Denominada “Fúria Épica”, pelo lado americano, a ação resultou na eliminação do líder supremo, aiatolá Ali Khamenei, e de altos comandantes da Guarda Revolucionária do Irã. Os ataques prosseguiram no domingo, com novas ondas de bombardeios em Teerã e outras localidades iranianas.

O Irã respondeu com lançamentos de mísseis e drones contra território israelense e bases americanas no Golfo Pérsico, incluindo Al Udeid (Catar), além de Emirados, Bahrein, Kuwait e Jordânia. As ações levaram ao fechamento de espaços aéreos regionais e a uma escalada de tensões em nível sem precedentes desde as décadas de 1970 e 1980.

Reação dos mercados no curto prazo. O comportamento que percebemos é o padrão clássico de episódios geopolíticos de alta intensidade:

O histórico nos diz que, ainda que o Irã seja um país de grandes proporções e com capacidade militar real, a experiência de conflitos no Oriente Médio baseada nas últimas décadas aponta para um padrão recorrente. Isso significa que entre 6 a 8 semanas, os mercados acionários normalmente se recuperam e o petróleo devolve parte das altas iniciais, exceto em choques extremos, como foi a Guerra do Golfo (1990–1991). Em casos específicos como nas Guerras do Golfo e do Iraque (2003), o S&P 500 recuou entre 5% e 11% nos primeiros dias ou semanas, mas apresentou retornos positivos em horizonte de 12 meses, quando a incerteza se dissipou e os fundamentos econômicos globais permaneceram sólidos.

O ponto central indica que a magnitude do impacto depende diretamente da duração e extensão do conflito, da eventual interrupção de oferta de petróleo e da resposta dos bancos centrais ao choque inflacionário importado. Num cenário em que o Fed já está em compasso de espera com inflação acima do target, e agora, com petróleo em disparada, o espaço para cortes de juros ficou ainda mais estreito.

Na minha percepção episódios como esse, para investidores com horizonte de médio e longo prazo, frequentemente se convertem em momentos de oportunidade. Entretanto, exigem clareza na mesma medida sobre alocação estrutural e frieza para não reagir ao ruído de curto prazo.

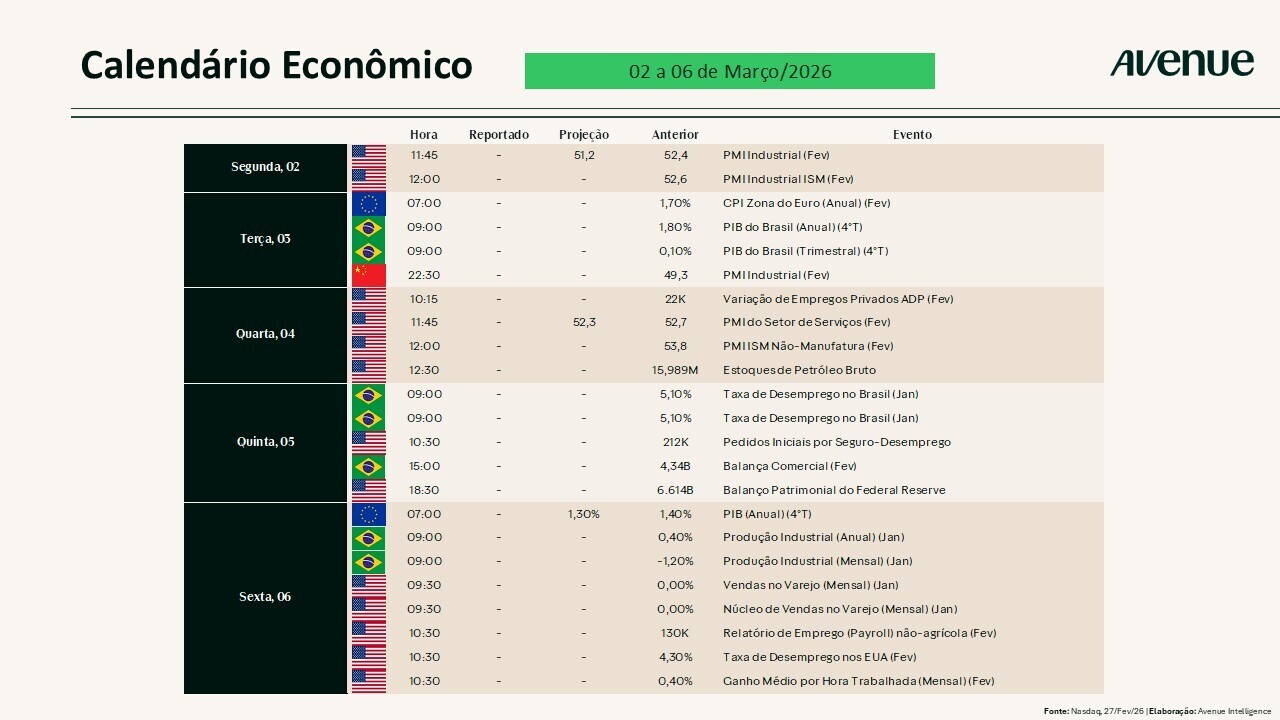

Abaixo, confira a agenda de eventos econômicos da semana.

Uma nova semana se abre e nela temos, essencialmente, dois eventos protagonistas: o desenrolar geopolítico no Oriente Médio e o Payroll de fevereiro, na sexta-feira (06). Qualquer leitura fraca no mercado de trabalho, em conjunto com a pressão inflacionária via energia, colocará o Fed em uma posição ainda mais delicada, o clássico dilema entre: combater a inflação ou sustentar o emprego.

Resultados corporativos. Seguimos com uma divulgação de resultados da semana mais fria, como é possível observar na agenda abaixo:

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue