Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

24 fev 2026

Adicione como fonte preferencial no GoogleAntes de adentrarmos no conteúdo semanal de praxe, convido você para uma leitura rápida. Trata-se de um artigo que escrevi essa semana sobre as movimentações de carteira de renomados gestores globais. Nele comento as movimentações de portfólios de: Warren Buffett, Ray Dalio, Bill Ackman, Cathie Wood e Stanley Druckenmiller. Confira a análise completa acessando:

A ata divulgada, na quarta-feira (18/02), trouxe um tom cauteloso e dividido entre os diretores do Fed. Quase todos os dirigentes do banco central americano apoiaram a manutenção dos juros de 3,50% a 3,75%, mas o futuro debate mostra fraturas claras. A maioria alerta que a desinflação pode ser mais lenta e irregular do que o esperado, indicando risco significativo de inflação persistente acima dos 2%. Alguns dirigentes abriram a porta para cortes adicionais, caso a inflação coopere; já outros – pela primeira vez em tempos recentes – mencionaram explicitamente a possibilidade de altas de juros, se os preços não cederem. O impacto da IA na produtividade e nos mercados financeiros também entrou na conversa. De um lado, um certo otimismo sobre “boom” de eficiência, e do outro, preocupações envolvendo bolhas e riscos financeiros.

Resumo da semana: por enquanto, a pausa no ciclo de cortes parece consolidada com o Fed priorizando dados concretos de inflação antes de qualquer movimento — o que mantém a narrativa de “higher for longer” viva e pressiona ativos de risco no curto prazo.

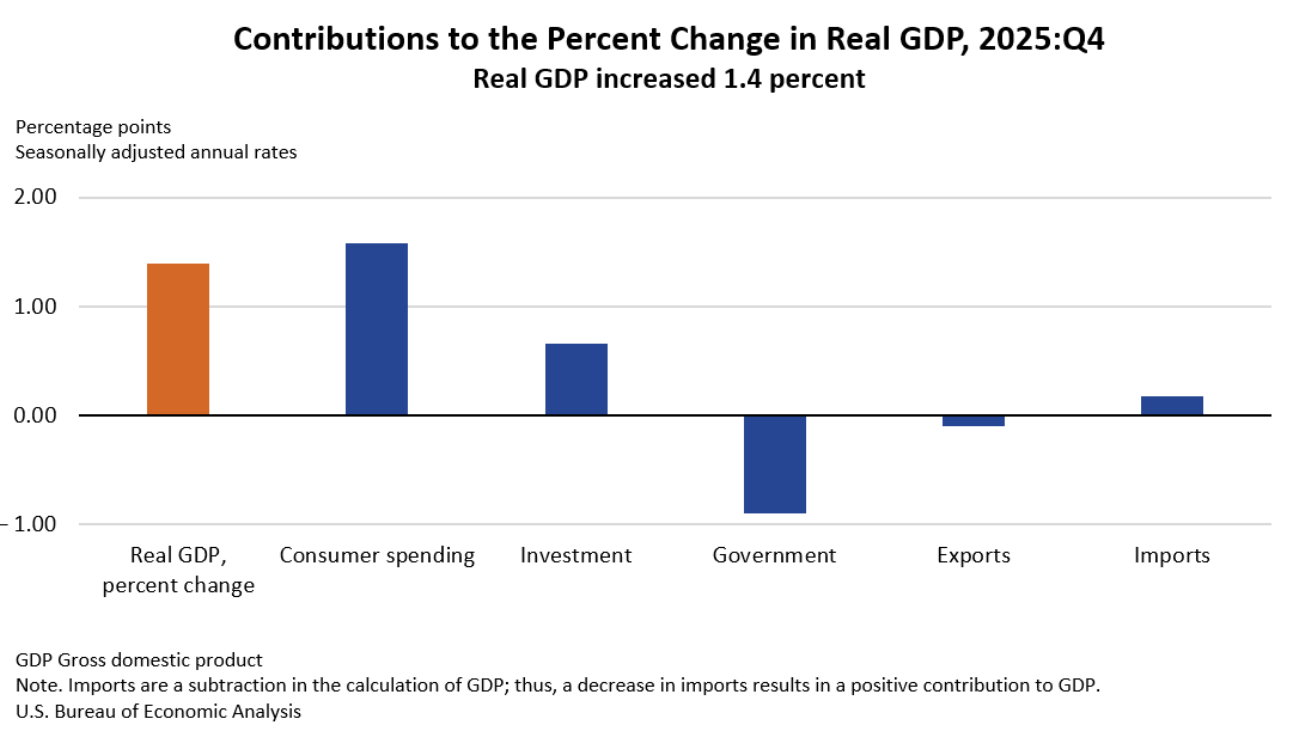

O Produto Interno Bruto (PIB) dos Estados Unidos apresentou expansão de 1,4% na primeira leitura do 4T25 (período de outubro a dezembro), de acordo com o relatório do Departamento de Comércio (BEA). O número ficou bem abaixo das estimativas de consenso do mercado, que variavam de 2,5% a 3%.

A leitura mostrou que os gastos do consumidor marcaram 2,4% no quarto trimestre, após uma alta de 3,5% no terceiro trimestre — uma desaceleração notável, possivelmente puxada por queda nas compras de bens (-0,1%) e alta mais moderada em serviços (+3,4%). O investimento fixo privado acelerou (2,6% contra 0,8% anteriormente) impulsionado por ganhos em propriedade intelectual e equipamentos, enquanto o investimento residencial teve queda menor. As exportações caíram 0,9% (após +9,6% no 3T), e os gastos do governo e investimento contraíram fortemente (-5,1%), subtraindo cerca de 0,9 pp do crescimento total — impacto negativo atribuído ao shutdown. Além disso, as importações também diminuíram, mas em ritmo menor, contribuindo positivamente.

Ao longo de todo o ano de 2025, a economia dos EUA cresceu a uma taxa de 2,2%, abaixo do aumento de 2,8% referente ao ano anterior.

Fonte: GDP (Advance Estimate), 4th Quarter and Year 2025 | U.S. Bureau of Economic Analysis (BEA)

O aguardado número do PIB americano no 4T25 trouxe uma surpresa negativa em termos do nível de atividade da economia, ao marcar forte desaceleração em relação aos 4,4% do 3T25. Contudo, algumas ressalvas são importantes: (i) trata-se de uma primeira leitura, que pode ser revisada (para cima ou para baixo) nas próximas estimativas; (ii) quando abrimos pelos componentes do PIB, vemos que a desaceleração advém essencialmente da redução dos gastos do governo decorrentes da paralisação (shutdown) ocorrida entre outubro e novembro, conforme mostra o gráfico abaixo; (iii) os gastos do consumidor e os investimentos seguiram a sua toada de crescimento.

Apesar da leitura mais fraca, excluindo os efeitos do shutdown seria possível visualizar um PIB mais em linha com as estimativas. O Departamento de Comércio estimou que a paralisação reduziu o crescimento em cerca de 1 ponto percentual, embora tenha acrescentado que os impactos exatos “não podem ser quantificados”. Então, apesar do número mais fraco, nos parece haver uma “boa explicação” para esse resultado abaixo da expectativa, e pela permanência da leitura de que o nível de atividade econômica americana segue resiliente.

Fonte: GDP (Advance Estimate), 4th Quarter and Year 2025 | U.S. Bureau of Economic Analysis (BEA)

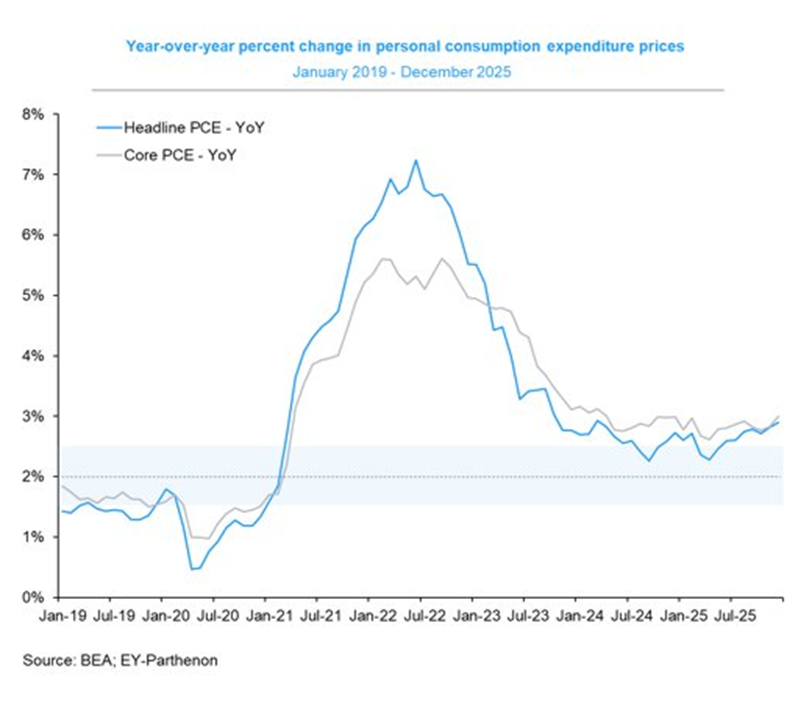

O relatório divulgado na última sexta-feira (20), pelo Departamento de Comércio (BEA), mostrou que o índice de preços de despesas de consumo pessoal (PCE), a medida de inflação preferida do Federal Reserve, subiu 0,4% em dezembro de 2025 – resultando em uma taxa de inflação anual de 2,9% contra 2,8% esperados pelo mercado. A surpresa negativa veio principalmente no núcleo (exclui os preços voláteis de alimentos e energia) que indicou uma alta mensal de 0,4% com taxa anualizada de 3,0% – ultrapassando expectativas de +0,3% e +2,9% respectivamente – acelerando de 2,8% em novembro e marcando o maior nível desde fevereiro de 2025 (ou abril em algumas análises).

Fonte: Gregory Daco on X, 20/fev/2026

O relatório, ainda que defasado (referente a dezembro de 2025), se mostrou ligeiramente mais assertivo do que o previsto, com aceleração no núcleo que reforça as preocupações sobre a persistência da inflação acima da meta de 2%. Esse movimento gera preocupações por conta da possível reversão de tendência que o dado mostra. Afinal, vínhamos acompanhando uma evolução favorável ou ainda uma certa estabilização dos níveis de preços, o que pode ter sido revertido a partir desse dado. Agora, o resultado tende a reduzir apostas em cortes de juros próximos, com o mercado precificando menos e probabilidade de afrouxamento agressivo no curto prazo – mesmo que o Fed continue monitorando dados mistos de atividade.

O Supremo Tribunal dos EUA decidiu, por 6 votos a favor contra 3, invalidar grande parte da agenda de tarifas impostas pelo presidente Donald Trump, uma vez que a lei de 1977 (International Emergency Economic Powers Act – IEEPA) não autoriza o chefe de Estado a impor tarifas de forma unilateral. A decisão representa uma repreensão significativa à principal política econômica de Trump, que utilizou declarações de emergência nacional para justificar tarifas amplas, incluindo uma de 10% sobre importações para quase todos os países e taxas mais altas específicas contra parceiros como: China, Canadá e México. Além disso, a medida anula tarifas “recíprocas” e relacionadas ao tráfico de drogas, que foram impostas sem aprovação do Congresso.

A sentença tem implicações econômicas imediatas, com estimativas indicando que o governo dos EUA pode enfrentar pedidos de reembolso de até US$ 175 bilhões pagos por importadores, embora a Suprema Corte não tenha se pronunciado claramente sobre as devoluções. Parceiros comerciais como União Europeia, Reino Unido e Canadá, reagiram positivamente, mas há incerteza sobre como as empresas navegarão por esse novo cenário.

Trump criticou a decisão e indicou planos para buscar alternativas legais para conseguir reimpor tarifas semelhantes, enquanto outras tarifas (como as sobre aço e alumínio) permanecem intactas por estarem baseadas em diferentes leis. É bastante provável que a retórica de Trump permanecerá tão agressiva como sempre foi em relação às tarifas, e como mencionado, acreditamos que em breve surgirão anúncios relacionados ao uso de leis alternativas para impor tarifas substitutas. O governo deve recorrer a alternativas para continuar impondo as tarifas como usar a Section 301 (sobre práticas desleais), a Section 232 (sobre questões de segurança nacional), entre outras.

No curto prazo a reação do mercado tende a ser incerta. Se por um lado, as perspectivas de menores barreiras ao comércio podem incrementar o crescimento econômico, sendo positivo para o mercado de ações e dólar. Do outro lado, o ânimo será contido, pois já vimos que haverá reação do governo e o desarranjo e risco institucional não devem ser bem recebidos pelo mercado.

Fonte: Trump tariffs: List of global responses and countermeasures | Reuters

Até o momento, 74% das empresas do S&P 500 já divulgaram seus resultados do último trimestre de 2025. Então, baseado nos reportes enviados, vamos aos destaques:

Em suma, a temporada de resultados segue em ritmo bom, com as empresas entregando mais lucro e receita além das expectativas do mercado, o que fez as estimativas de crescimento subirem bastante nas últimas semanas. Isso mostra que as companhias americanas continuam resilientes, mesmo com juros altos e incerteza econômica. O cenário atual é positivo, mas esses números ainda podem mudar um pouco nas próximas semanas (encerramento de temporada previsto para final de fevereiro ou início de março).

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

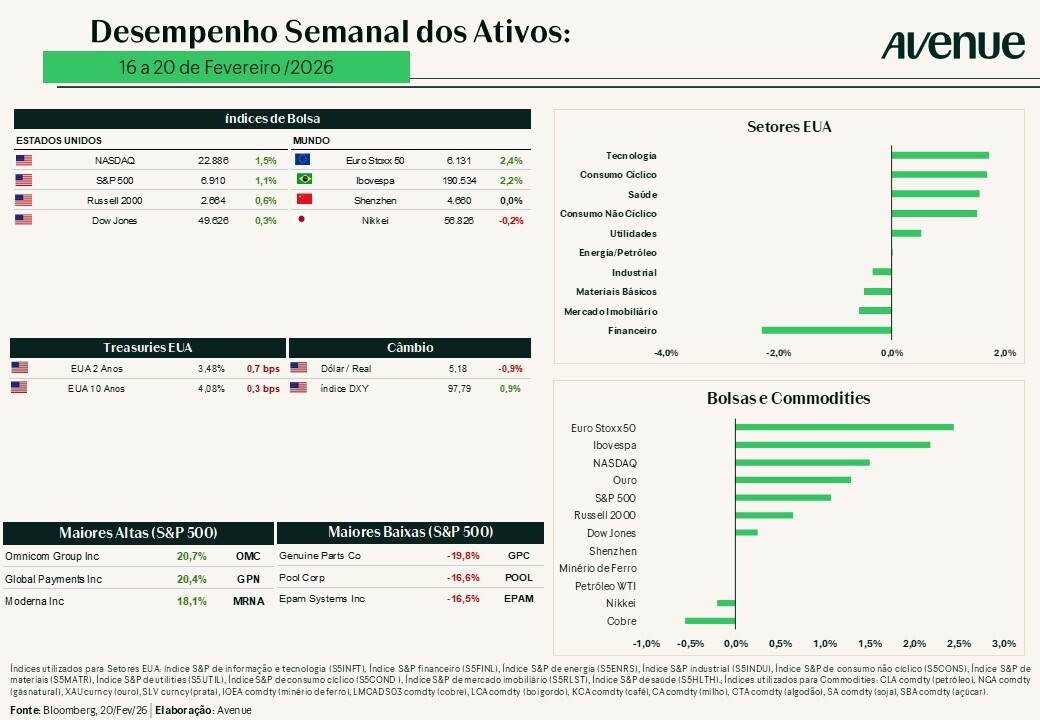

A última semana sinalizou um mercado de ações influenciado por dados econômicos mistos que sugerem resiliência econômica, ao mesmo passo que geram incertezas sobre as taxas de juros do Fed. Os resultados têm ajudado positivamente e os riscos geopolíticos seguem no radar. Em panorama, os receios de disrupção por IA continuam afetando o mercado, com rotação para setores defensivos. Nos setores, com bom desempenho apareceram: Energia (+1,9%, impulsionado pelo petróleo), Materiais e Industriais; enquanto, no outro lado da balança, com desempenho ruim, tivemos: Tecnologia (instável por preocupações com IA), Utilidades (-1,7%), Imobiliário (-1,3%) e Financeiro (perdas em private equity). Os índices fecharam mistos a negativos, com o S&P 500 caindo ligeiramente, refletindo comportamento cauteloso, apesar da economia robusta.

Já no mercado de juros,percebemos uma elevação dos yields (rendimentos), referente aos títulos de dívida do Tesouro americano dos EUA, mostrando uma recuperação após as quedas das últimas semanas. O rendimento do Treasury de 10 anos subiu, saindo de mínimas de 4,02% para 4,08% no fim da semana. Enquanto isso, o Treasury de 2 anos, retornou para 3,47% e o de 30 anos se manteve em torno de 4,72% – após cair e chegar até 4,66%. Essas movimentações refletem resiliência econômica, mas incertezas com inflação persistente e riscos geopolíticos, beneficiando bonds de longa duração com retornos positivos; embora o mercado financeiro americano permaneça volátil com expectativas de dois cortes de 25 pb (pontos-base) pelo Fed até o fim do ano.

No mercado de commodities o ouro se manteve forte com negociações acima de US$ 5.000 por onça (entre US$ 5.040 e US$ 5.062). Podemos atribuir o impulso às tensões geopolíticas entre EUA e Irã (incluindo ultimatos nucleares e preocupações com o Estreito de Ormuz) e incertezas com o Fed, além de demanda soberana contínua por parte de bancos centrais. O petróleo (WTI e Brent) subiu para máximas de seis meses, com WTI perto de US$ 66 por barril, e Brent, levemente acima, em torno de US$ 71. O ganho no valor da commodity na semana, ancora principalmente nas preocupações com escalada militar EUA-Irã, queda nos estoques comerciais dos EUA e temores de disrupções na oferta, ainda que haja pressão de excesso global de suprimento para o ano.

Agora, vamos falar sobre a percepção dos investidores, o sentimento do mercado.

O Bank of America realiza mensalmente uma pesquisa chamada “Global Fund Manager Survey”, com 190 gestores institucionais que gerenciam US$ 512 bilhões. É um estudo interessante e que nos fornece uma visão geral do sentimento de mercado global.

Trago aqui alguns highlights da pesquisa realizada em fevereiro. Mais do que um guia ou qualquer recomendação direta de investimentos, meu intuito ao compartilhar essas informações é levar você, que está lendo, a pensar seu portfólio a partir de uma análise geral e atual do sentimento de mercado.

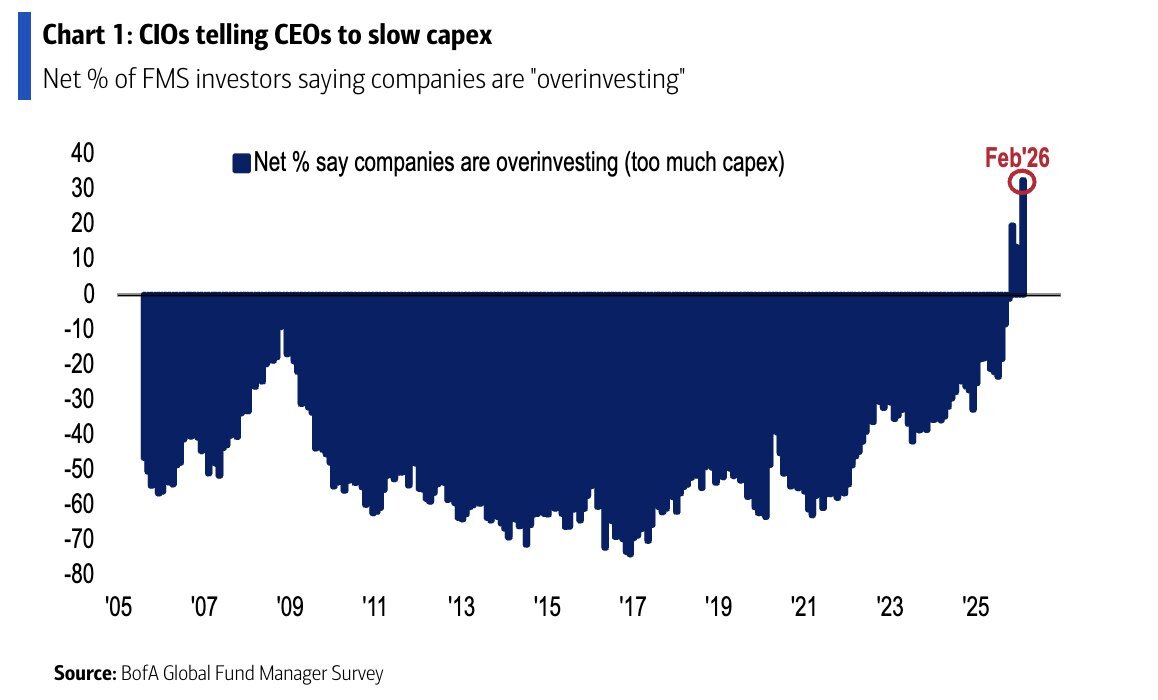

Em linhas gerais, a pesquisa mostra um otimismo elevado entre os investidores globais, o mais alto desde junho de 2021. Um otimismo impulsionado por expectativas de crescimento econômico mais forte (net 39%, esperam melhora nos próximos 12 meses), alocações elevadas em ações e níveis ainda baixos de caixa, conforme mostra o índice de alocação no gráfico abaixo. Por outro lado, surge uma preocupação recorde com sobre investimento corporativo (35% dos participantes percebem excesso de gastos, especialmente em capex de IA), com a “bolha de IA” sendo indicada como principal risco de cauda para 25% dos gestores, e rotação para mercados emergentes, zona do euro e small caps em detrimento dos EUA – vide gráfico a seguir.

Fonte: SamRo on X, 17/fev/2026

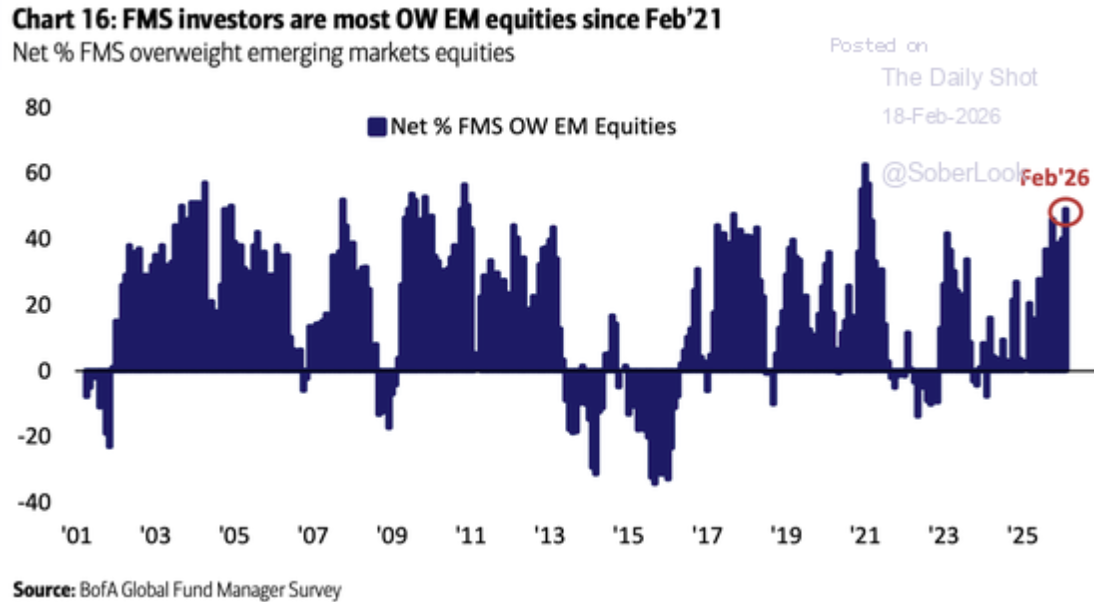

Emergentes. Quando falamos de otimismo em relação aos mercados emergentes, encontramos um certo consenso positivo acerca da exposição a mercados emergentes, segundo o gráfico abaixo. Na minha percepção, o problema aqui é que uma vez que a exposição dos portfólios managers já estejam elevadas, o que trará novos recursos ao mercado para sustentar novas altas em emergentes? De onde virá o “dinheiro novo” capaz de sustentar novas altas?

Enfim, é algo para pensar e ponderar quando adotamos uma postura demasiadamente positiva com mercados emergentes.

Fonte: The Daily Shot, 18/fev/2026

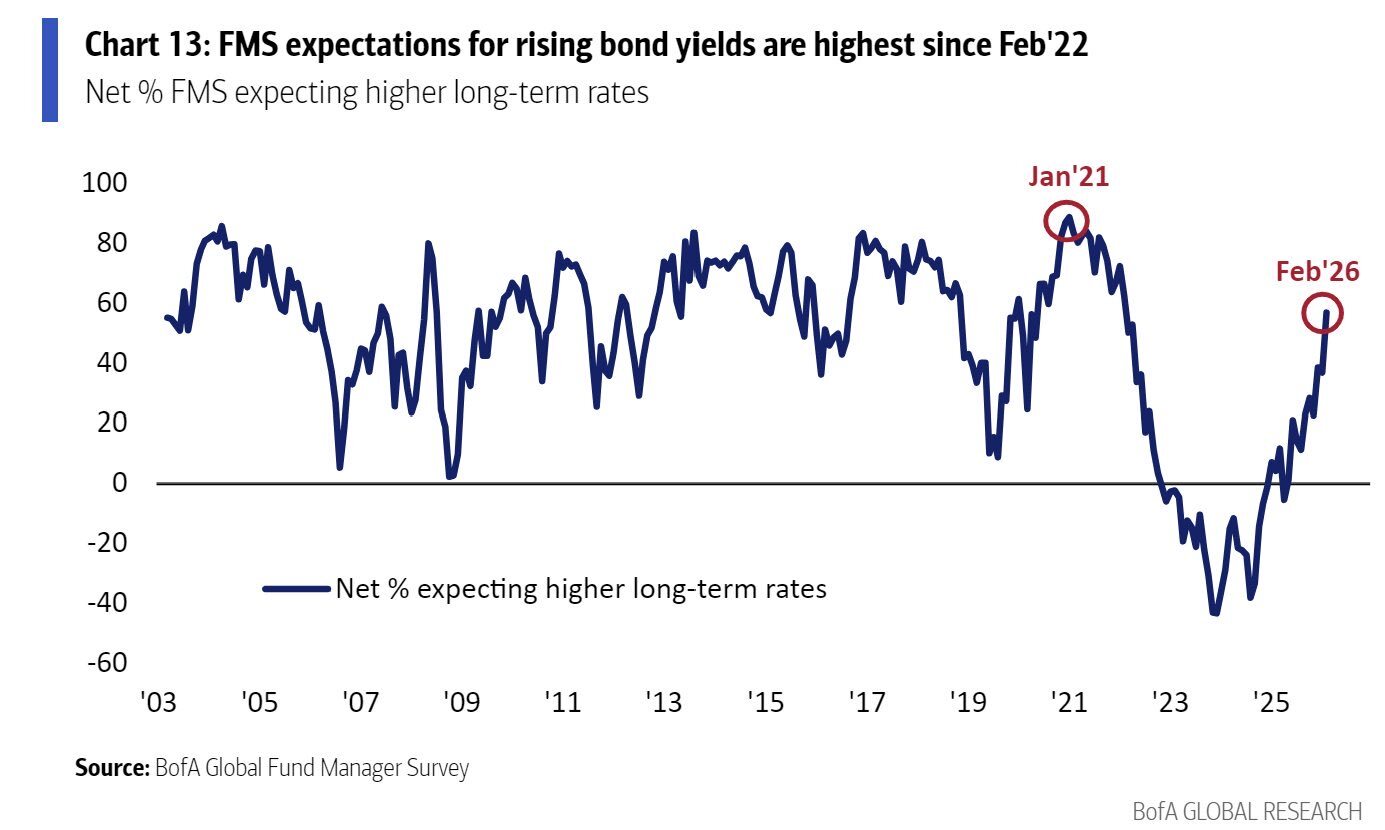

Yields. A pesquisa também revelou que 57% dos gestores esperam yields de títulos de dívida americana de longo prazo mais altos – maior nível desde fevereiro de 2022 – enquanto net 46% (percentual entre respostas otimistas e pessimistas) preveem yields de curto prazo mais baixos, reforçando o consenso de uma curva de juros mais inclinada (steepening).

Há duas formas de analisarmos esse dado ou percepção do mercado:

Na minha análise, para o investidor brasileiro, o impacto da elevação dos yields pode agir de duas formas: (a) uma maior atratividade dos investimentos em renda fixa; (b) fortalecimento da moeda americana, devido a subida dos rendimentos.

Fonte: Barchart on X, 18/fev/2026

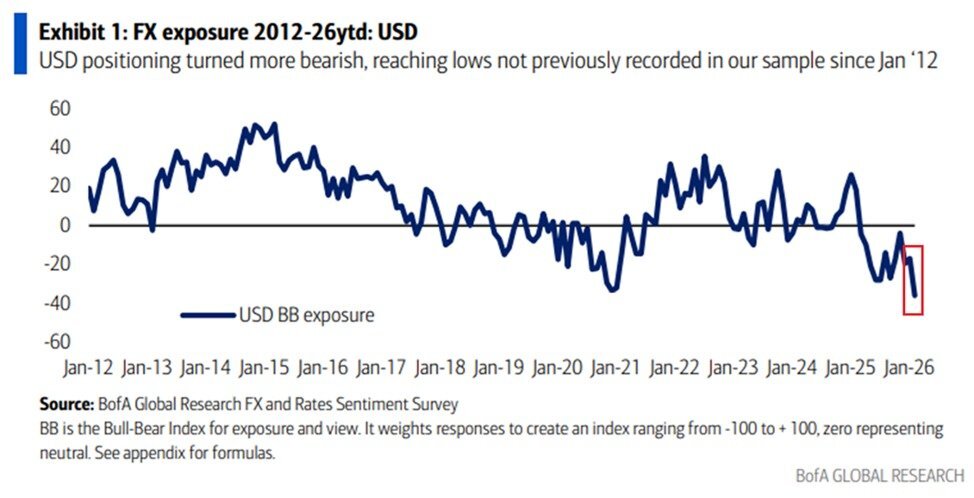

Dólar. A pesquisa ainda mostra que os investidores institucionais estão exibindo um nível de pessimismo histórico em relação ao dólar americano, traduzindo em uma exposição líquida, a maior queda em pelo menos 14 anos. Inclusive, o nível superou o fundo de abril de 2025, quando o “Liberation Day” pegou o mercado de surpresa, conforme demonstra o gráfico abaixo. Além disso, 87% dos gestores pesquisados esperam que os bancos centrais ao redor do mundo continuem reduzindo suas participações em dólar nas reservas cambiais, revelando recorde contra a moeda americana e reforçando um cenário de bearish sentiment (em que investidores acreditam que os preços de ações, setores ou da economia em geral irão cair).

Na minha interpretação, a questão aqui é o receio com apostas consensuais e o tradicional exagero de mercado. Assim como comentei acima sobre a percepção dos gestores com yields, caso tenhamos uma elevação ou mesmo manutenção de yields elevados, seria no mínimo razoável questionar esse sentimento geral de um dólar fraco.

Fonte: Kobeissi Letter on X, 18/fev/2026

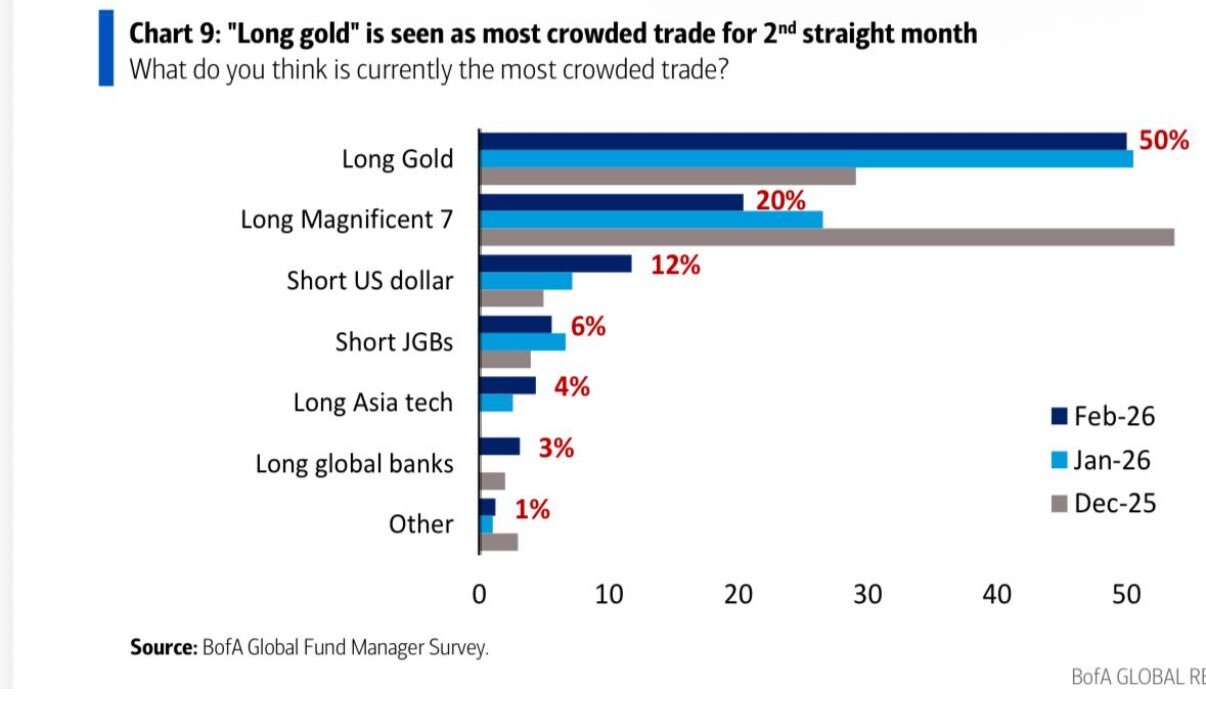

Ouro. A pesquisa realizada pelo banco americano também revela uma percepção extremamente positiva e otimista sobre o ouro entre os gestores institucionais. Entretanto, essa exposição à commodity metálica (o “long gold” – posição comprada em ouro) foi identificado como crowded trade (operação lotada ou concorrida) pelo segundo mês consecutivo, com 50% dos participantes apontando a negociação como a mais lotada (bem à frente de “long Magnificent Seven” em 20%). Além disso, os investidores esperam que o preço do ouro atinja um pico médio ponderado de US$ 6.200 por onça, sendo que 20% acreditam que o pico já ocorreu e outros 19% prevendo que o valor supere US$ 7.000. Isso reflete um posicionamento recorde de overweight em commodities (net 28%, o maior desde meados de 2022), impulsionado por hedges contra incertezas fiscais, geopolíticas e enfraquecimento do dólar.

Novamente, retorno a dizer que o consenso em mercado é sempre perigoso e o alto nível de crowding sugere um trade “late-cycle” (fase final do ciclo econômico) e potencial para volatilidade ou reversão, caso o consenso se desfaça.

Fonte : Sofien Kaabar, CFA on LinkedIn

Abaixo, segue a nova agenda de eventos econômicos da semana.

Resultados. A agenda de resultados corporativos começa a esfriar. A seguir disponibilizamos o calendário semanal completo dos resultados.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue