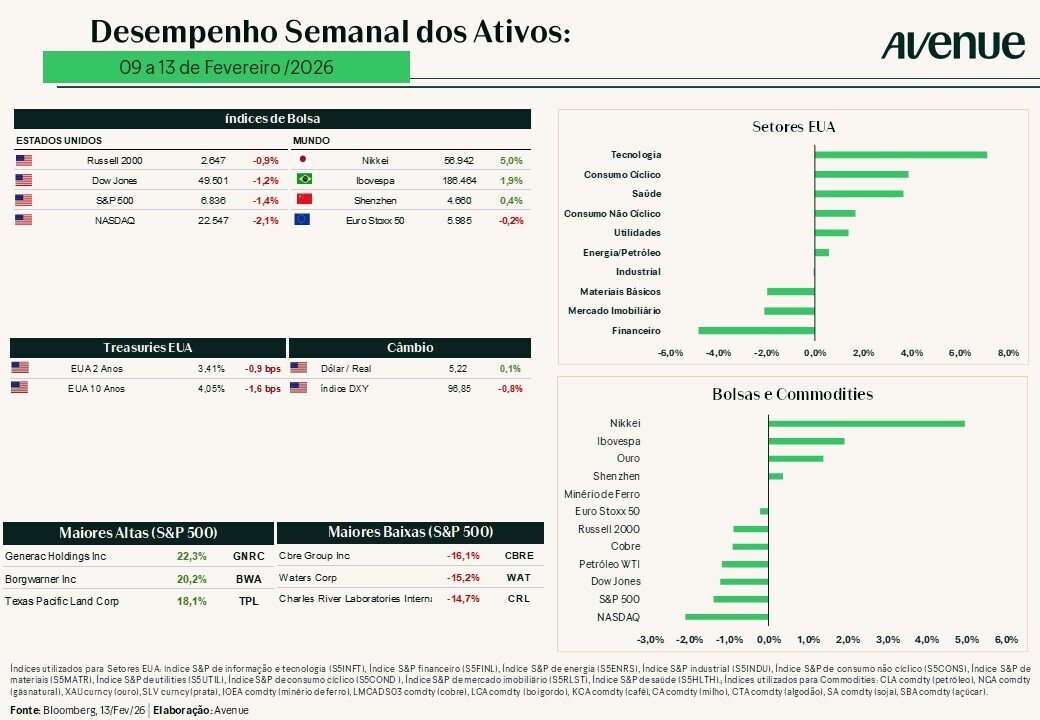

Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

16 fev 2026

Adicione como fonte preferencial no Google

Essa foi uma semana carregada de dados e indicadores econômicos, então vale a pena começarmos revisitando todas as informações para compreender a atual fotografia da economia americana.

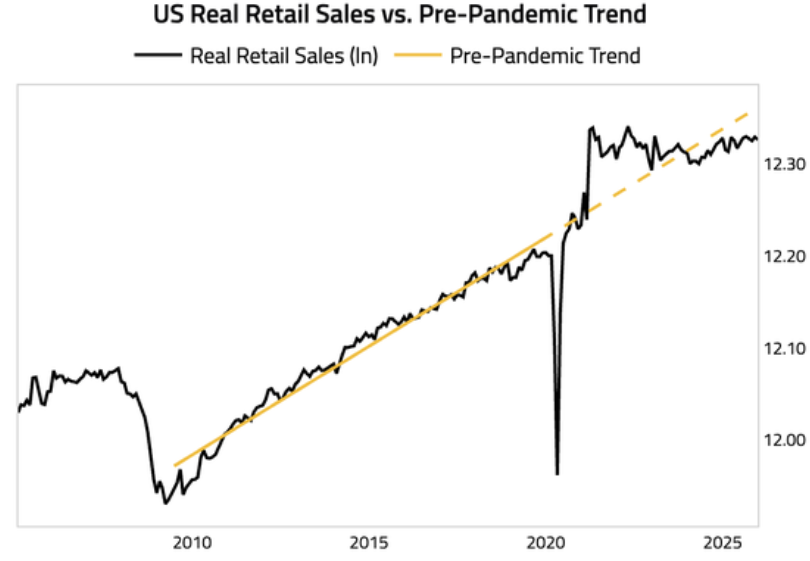

As vendas no varejo e serviços de alimentação nos EUA ficaram estáveis em dezembro (+0,0% m/m), contudo bem abaixo da expectativa de +0,4%. Na comparação anual, os números subiram +2,4%, e o acumulado de 2025 fechou em +3,7%. O trimestre de festas (outubro a dezembro) cresceu +3,0% ano contra ano, mas o momentum perdeu força no final: o core retail sales (ex.: automóveis, gasolina, materiais e food services) caiu (-0,1%), registrando a primeira queda em três meses. Já o varejo online segue na liderança como grande vencedor do ano (+5,3% em 12 meses), enquanto setores mais discricionários (roupas, móveis e eletrônicos) registraram sofrimento maior.

O dado reforça que o consumidor americano tem moderado seu ritmo de consumo, revelando um comportamento bastante seletivo na hora de consumir. Encontramos redução no consumo de produtos discricionários (roupas, móveis, eletrônicos e veículos) e resiliência só em produtos essenciais e no consumo online. Tudo isso sinaliza um crescimento mais lento no 4T25 e entrada em 2026 com menos fôlego; sem colapso, mas afastado do otimismo anterior.

É interessante notar como a pandemia parece ter afetado significativamente a tendência de vendas no varejo americano, observadas desde 2010, conforme mostra o gráfico abaixo. As Com isso, existem algumas leituras, como por exemplo, a que ainda não voltamos à “normalidade” de outrora; ou mesmo, o fato que tivemos uma mudança estrutural em tal tendência.

Fonte: The DailyShot, 11/fev/2026

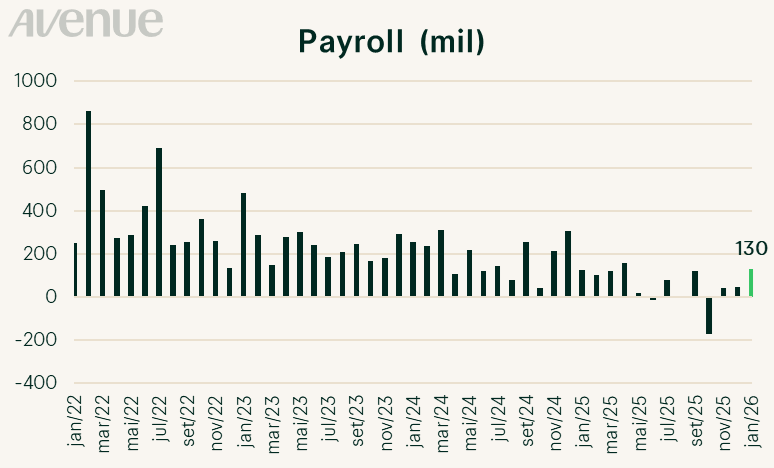

Na quarta-feira (11), foi a vez do Payroll de janeiro. O Departamento de Estatísticas do Trabalho dos EUA (BLS) trouxe o relatório de empregos não agrícolas de janeiro de 2026, em que mostra um crescimento mais forte do que o projetado para o mercado de trabalho americano. Dados indicam que houve a criação de 130 mil vagas de emprego, superando significativamente a expectativa consensual do mercado de apenas 55 mil. Já a taxa de desemprego caiu para 4,3%, abaixo da previsão de permanecer em 4,4%. Além disso, uma medida mais ampla de subutilização da força de trabalho recuou para 8%, com ganhos salariais médios por hora de 0,4% no mês (acima da expectativa) e 3,7% anual. Esses números representaram o melhor mês, desde dezembro de 2024, aliviando preocupações após um 2025 de crescimento médio atenuado com aproximadamente 15 mil vagas/mês, após as revisões.

Além dos dados mensais, o Bureau of Labor Statistics (BLS), divulgou as revisões finais de benchmark para o período de abril de 2024 a março de 2025. As contagens iniciais de empregos foram corrigidas para baixo em um total de 898 mil vagas, considerando o ajuste sazonal. Essa revisão foi ligeiramente inferior à estimativa preliminar divulgada em setembro do ano anterior, em que apontava para um ajuste negativo de 911 mil vagas. Mesmo assim, o número final permaneceu alinhado com a expectativa da maioria dos analistas do mercado.

Fonte: Bloomberg, Elaboração Avenue, 11/fev/2026

De modo geral, o dado sugere uma estabilização do mercado de trabalho, ainda em ritmo de baixo crescimento, mas com sinais de recuperação inicial em 2026; após uma “recessão de contratações” em 2025. Apesar das revisões do dado ainda reforçarem o quadro de um mercado de trabalho mais fraco do que o levantado pelos relatórios iniciais ao longo de 2025, isso não surpreendeu o mercado.

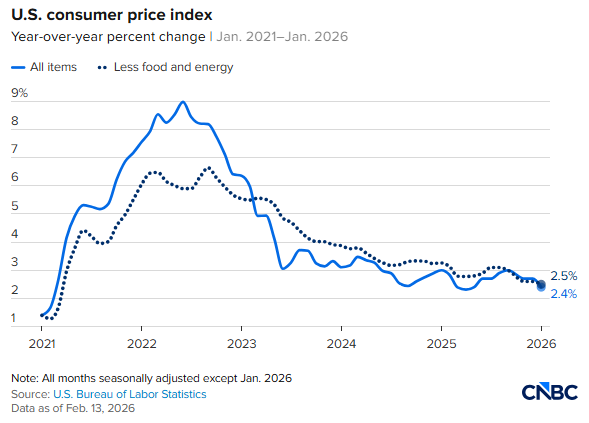

Seguindo com as divulgações realizadas pelo Bureau of Labor Statistics (BLS), na sexta-feira (13), tivemos acesso ao dado de inflação ao consumidor (CPI) americano. O índice registrou alta anualizada de 2,4% em janeiro, ficando abaixo das expectativas (2,5%), além de marcar o menor nível desde maio de 2025 (queda de 0,3 p.p. em relação aos 2,7% de dezembro). O núcleo do CPI (excluindo alimentos e energia) se manteve alinhado com o esperado, indicando elevação de 2,5% em 12 meses (contra 2,6% anterior) e 0,3% no mês, exatamente no consenso.

A boa notícia foi a desaceleração mais forte que o antecipado no dado cheio (headline) CPI, reforçando a visão que a inflação continua em trajetória descendente nesse período inicial de 2026, mesmo após pressões pontuais no final de 2025. O núcleo, embora estável no mês, também mostra sinais de moderação gradual, sem afetar os níveis que seguem acima da meta de 2% do Fed.

Reunindo os dados da semana, podemos dizer que não tivemos nenhum “sinal verde” definitivo para cortes mais agressivos de juros no curto prazo. Afinal, se por um lado o dado de inflação veio abaixo do esperado; do outro, a surpresa de um mercado de trabalho mais forte que o esperado, retira qualquer ímpeto de cortes no curto prazo. A partir disso, entendemos que o Fed deve manter a paciência, com o mercado precificando menor chance de corte já em março. De acordo com a ferramenta CME FedWatch (baseada em dados recentes), as probabilidades apontam para uma previsão do próximo corte só a partir de junho.

Até o momento, 59% das empresas do S&P 500 já divulgaram seus resultados do último trimestre de 2025. Então, baseado nos reportes temos:

Em suma, a temporada de resultados segue avançando bem, com as empresas entregando mais lucro e receita do que o mercado esperava, além de causar subida acentuada nas estimativas de crescimento durante as últimas semanas. Isso mostra que as companhias americanas continuam resilientes, mesmo com juros altos e certa incerteza econômica. Vale destacar, que esses números ainda podem sofrer leves mudanças ao longo das próximas semanas (encerramento de temporada previsto para final de fevereiro/início de março), mas o cenário atual é positivo.

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

A semana foi marcada por alta volatilidade, com forte pressão de venda em tecnologia e software durante a maior parte do período, seguida por tentativas de estabilização no final, mas sem uma recuperação robusta. Os principais índices encerraram a semana apresentando desempenho misto e predominantemente negativo, resultando em uma semana de perdas moderadas, contudo ainda resistindo melhor que os índices tech, em razão da sua composição mais cíclica e “old economy” (indústria, energia e consumo básico).

As discrepâncias setoriais chamaram atenção: tecnologia, software e serviços; enfrentaram vendas pesadas devido a crescentes preocupações em relação ao retorno dos investimentos massivos em IA e o risco de disrupção por ferramentas avançadas de IA. O termo “Software-mageddon” (ou “SaaSmagedom”) ganhou força entre traders para descrever o sell-off intenso no setor de software e serviços – que desde o final de janeiro e início de fevereiro, já perdeu cerca de US$ 1 trilhão em valor de mercado.O principal gatilho foi acionado após o lançamento de plugins setoriais para o Claude Cowork da Anthropic (ferramenta capaz de criar agentes de IA para tarefas em áreas como jurídico, finanças, vendas e marketing). As novas funcionalidades aumentaram o medo de que soluções tradicionais de SaaS (ex.: Salesforce, Workday, empresas de dados como FactSet, etc.) possam se tornar obsoletas ou menos necessárias; o que ampliou o pânico e resultou em quedas fortes em ações de software enterprise, wealth management e até setores adjacentes.

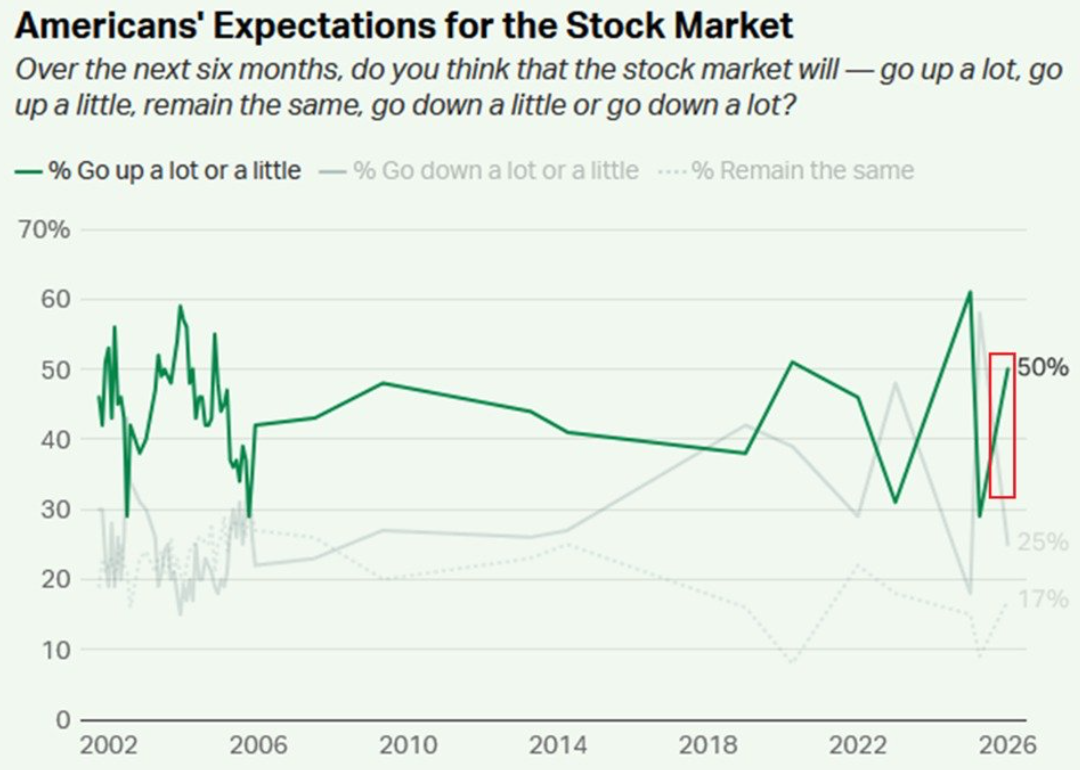

Emoções e o investimento. Saindo dos dados e da visão mais conjuntural da última semana, achei o gráfico abaixo muito interessante e resolvi trazer para vocês. Ele indica a percepção dos americanos em relação ao mercado de ações.

O gráfico mostra que os americanos estão bastante otimistas com a bolsa de valores: 50% dos americanos agora esperam que o mercado de ações suba nos próximos 6 meses; segundo uma pesquisa Gallup de janeiro — o segundo maior nível desde 2020. Esse percentual está acima da média histórica de longo prazo (~45%) observada entre 2006 e 2019. A título de comparação, os picos anteriores foram de 61% em janeiro de 2025 e 59% em dezembro de 2003. Ao mesmo tempo, apenas 25% dos entrevistados (segundo menor índice desde 2014) acreditam que o mercado vai cair.

Fonte: The Kobaissi Letter no X, 10/fev/2026

Interessante!

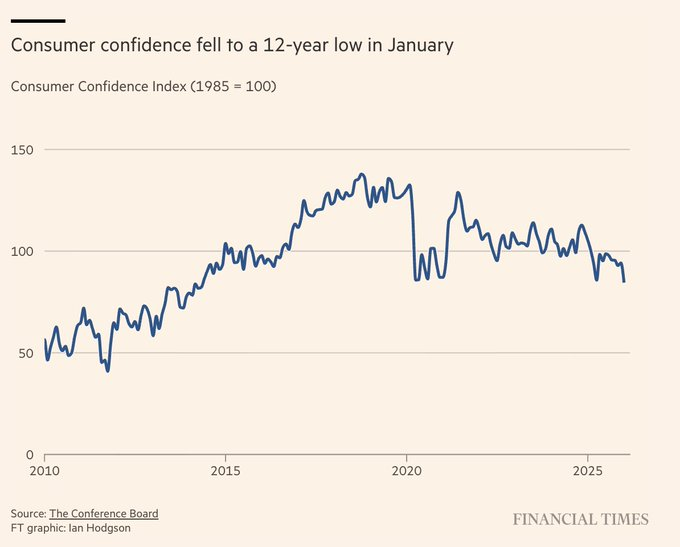

No entanto, ainda mais interessante é comparar esse dado com a percepção da economia, a qual tem mostrado quedas recentes A confiança do consumidor caiu consideravelmente, atingindo o menor nível em 12 anos, conforme revela o gráfico abaixo. As discrepâncias continuam, com 50% dos consumidores esperando que o desemprego aumente nos próximos meses — o maior percentual desde maio de 2009, superando inclusive os 49% registrados durante a pandemia de 2020.

Fonte: Markets&Mayhem no X, 05/fev/2026

O mercado de juros (Treasuries nos EUA) esta semana apresentou volatilidade moderada, com yields caindo de forma geral, especialmente após o CPI de janeiro inesperadamente mais fraco. A tendência reforçou apostas em cortes de juros pelo Fed em 2026, aliviando a pressão nos bonds e ajudando na estabilização, após a turbulência em ações.

Os yields ainda repercutem a nomeação de Kevin Warsh como próximo chairman do Fed (anunciada em janeiro e com audiências no Senado em andamento) gerando interpretações mistas no mercado — uma vez que é vista como hawkish em redução do balanço patrimonial do Fed (QT mais agressivo), mas dovish em cortes de taxa propriamente ditos.

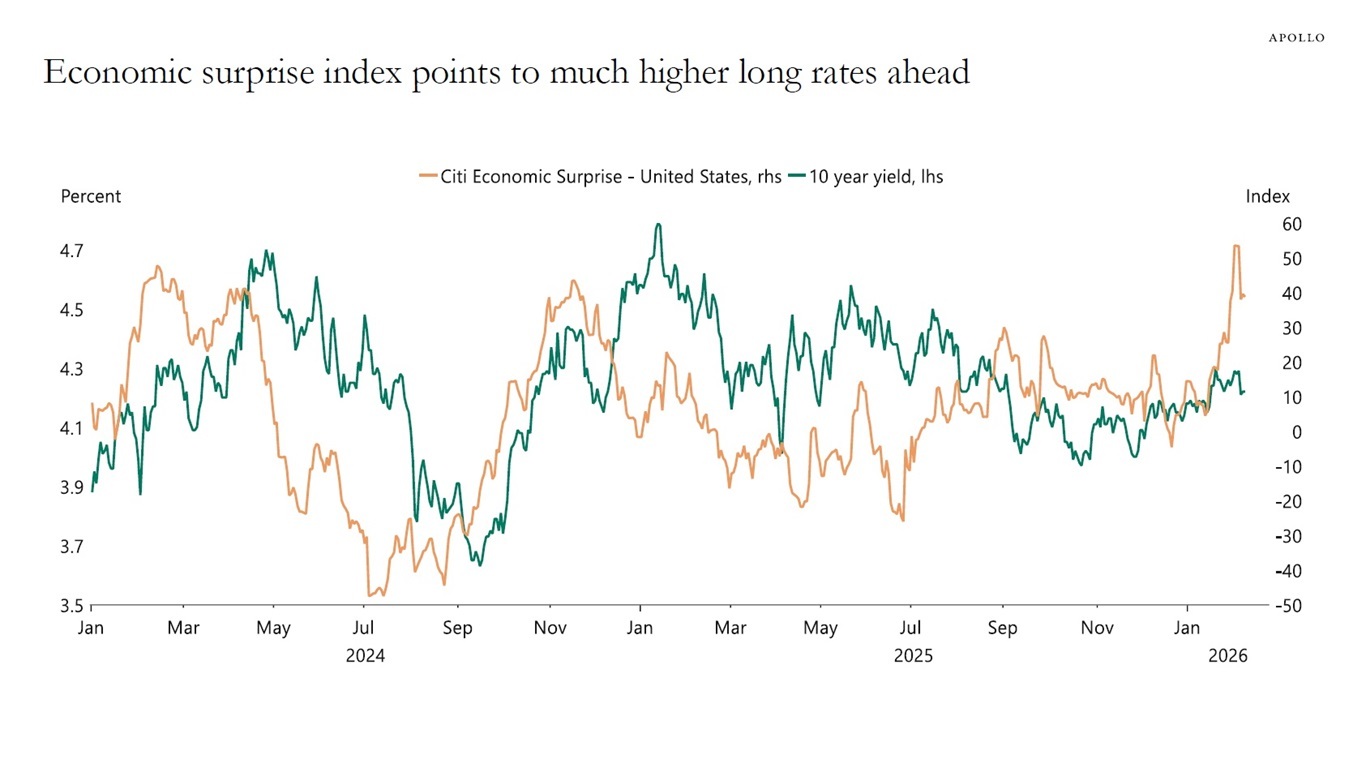

Considerando o futuro e corroborando com o dado do Payroll, o índice de surpresa econômica do Citigroup (linha laranja), mostra que, de forma agregada, os dados da economia americana têm surpreendido mais pela ponta positiva; ou seja, a economia americana segue demonstrando resiliência. Se continuarmos nesse cenário, é razoável supor elevação dos yields dos títulos americanos de 10 anos, conforme evidenciado no gráfico abaixo.

Fonte The Daily Spark, 11/fev/2026

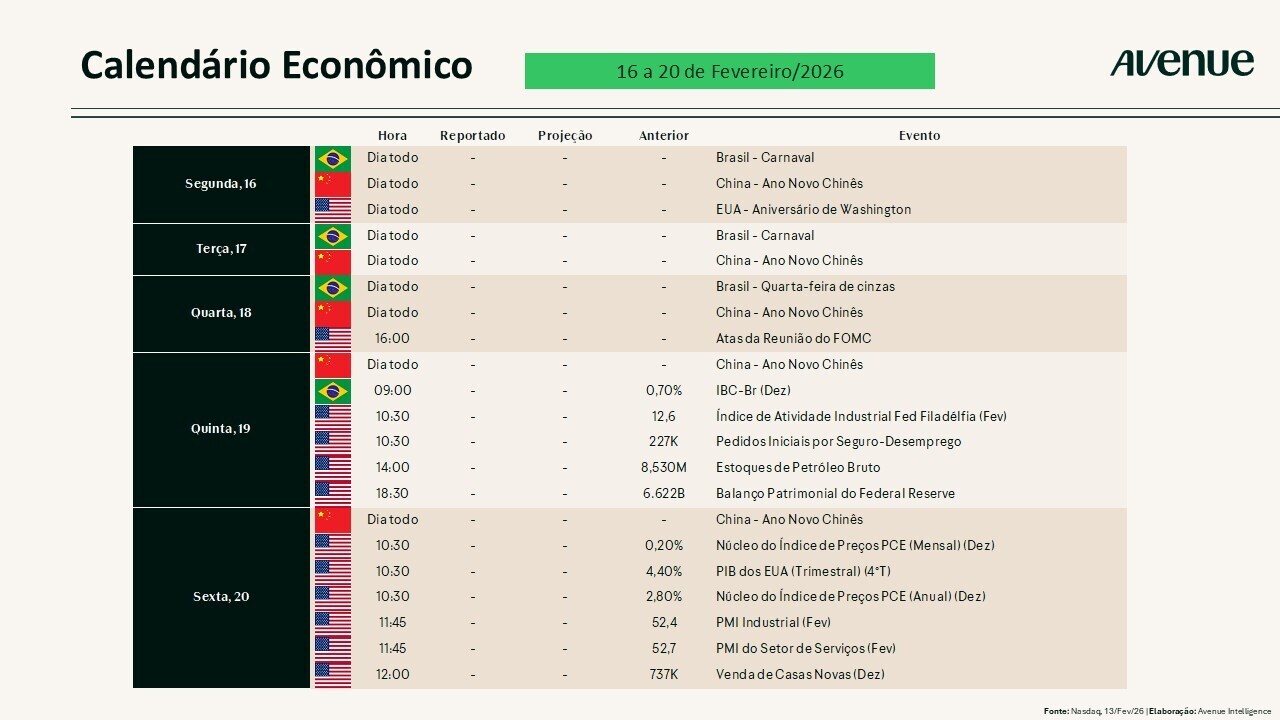

A semana começa devagar, não por conta do carnaval no Brasil, mas sim, devido ao feriado de Presidents’ Day logo na segunda-feira (16/02) — isto é, com bolsas americanas fechadas, liquidez baixa e pouca movimentação. Agora, na sexta-feira (20), o combo de divulgação GDP + PCE + PMIs, tende a gerar impactos no mercado. Esse dado de inflação é o preferido do Fed, e caso venha abaixo do esperado (como o CPI da última semana), aumenta a chance de corte de juros em 2026 e pode ajudar ativos de risco. As minutas do FOMC, com previsão de divulgação na quarta-feira (18), vão mostrar se o Fed continua cauteloso ou mais próximo do comportamento dovish. Além disso, também é importante acompanhar o crescimento do GDP do 4T/2025, que deve mostrar desaceleração em relação ao 3T, embora ainda seja positivo. É provável que qualquer surpresa forte com tendência positiva ou negativa mexa com as expectativas do mercado.

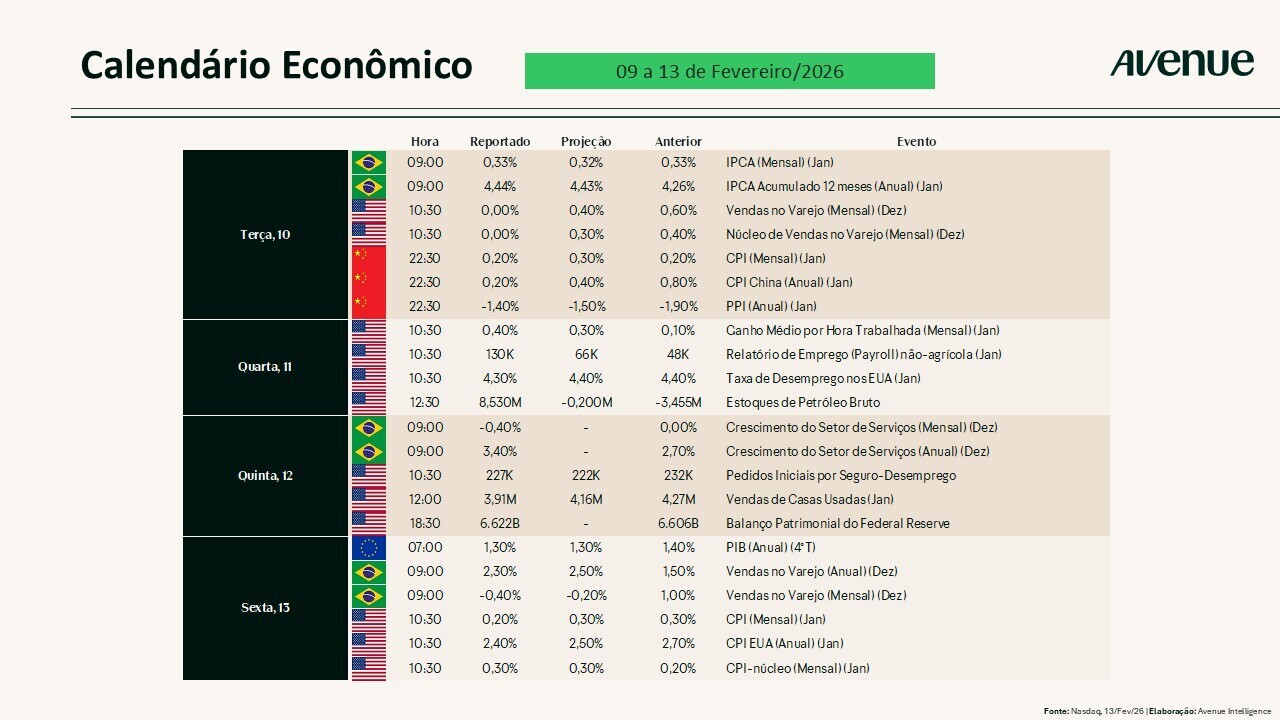

Abaixo, temos a agenda de eventos econômicos da semana.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue