Voltar

Editorias

22 jun 2026

Por William Castro Alves, Estrategista-chefe da Avenue

A principal marca da semana, no contexto do conflito, foi o anúncio de um Memorando de Entendimento (Islamabad Memorandum) entre os EUA e o Irã, mediado pelo Paquistão e Catar, com intuito de encerrar as hostilidades. No dia 14 de junho, ambos os países acordaram um cessar-fogo em todos os fronts, a reabertura do Estreito de Ormuz (com remoção de minas pelo Irã) e o fim gradual do bloqueio naval americano aos portos iranianos. O acordo formal foi assinado em 19 de junho, em Genebra, com um prazo de 60 dias para que ocorram negociações sobre o programa nuclear iraniano, alívio condicionado de sanções e reconstrução econômica.

O mercado reagiu positivamente, com queda nos preços do petróleo diante da perspectiva de normalização no Estreito de Ormuz, conforme evidencia o gráfico abaixo de comportamento da commodity em 2026. O tratado é visto como uma vitória diplomática de Donald Trump, mas deixa questões centrais como, por exemplo, o estoque de urânio enriquecido e verificação nuclear, programadas para as próximas semanas. Mesmo assim, em relação à máxima atingida em março, os preços do petróleo já acumulam mais de 35% de queda; apenas na semana anterior, a queda cumulativa chegou a mais de 13%.

Primeiramente, em relação aos dados econômicos, a semana demonstrou sinais mistos, com leve melhora no setor imobiliário residencial e no sentimento do consumidor americano. Os destaques foram:

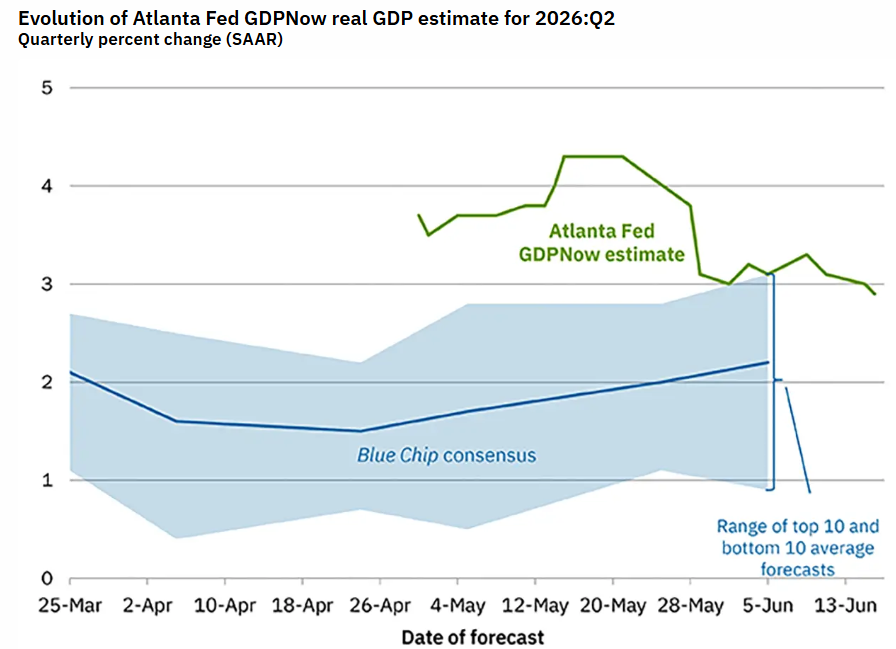

O Fed de Atlanta atualizou sua predição de PIB dos EUA, no segundo trimestre. O modelo GDPNow indicou um número ainda acima das estimativas do mercado, mas sinaliza uma desaceleração frente ao dado anterior (2,8% contra3,3% da leitura anterior), de acordo com o gráfico abaixo.

Fonte: GDPNow – Federal Reserve Bank of Atlanta, 17/jun/2026

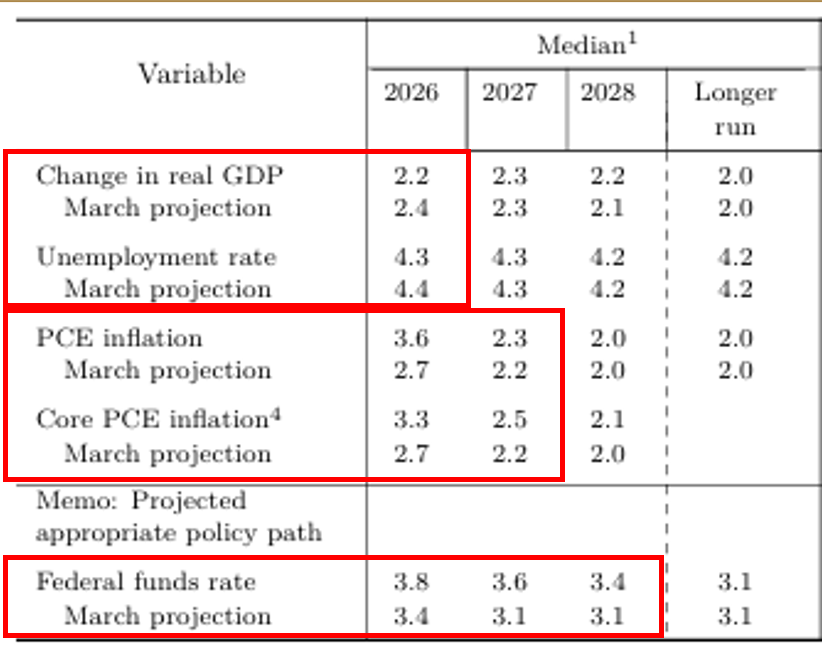

Entretanto, o grande foco da semana estava na primeira reunião do Fed (banco central americano) sob o comando oficial de Kevin Warsh. Apesar de amplamente esperada, a decisão de manutenção da taxa básica de juros entre 3,50% e 3,75% trouxe impactos no mercado. Isso ocorreu tanto pelas atualizações nas projeções do Fed, quanto pelas sinalizações para o futuro dos juros. As principais mudanças nas projeções foram:

Fonte: The Fed – June 17, 2026: FOMC Projections materials, accessible version

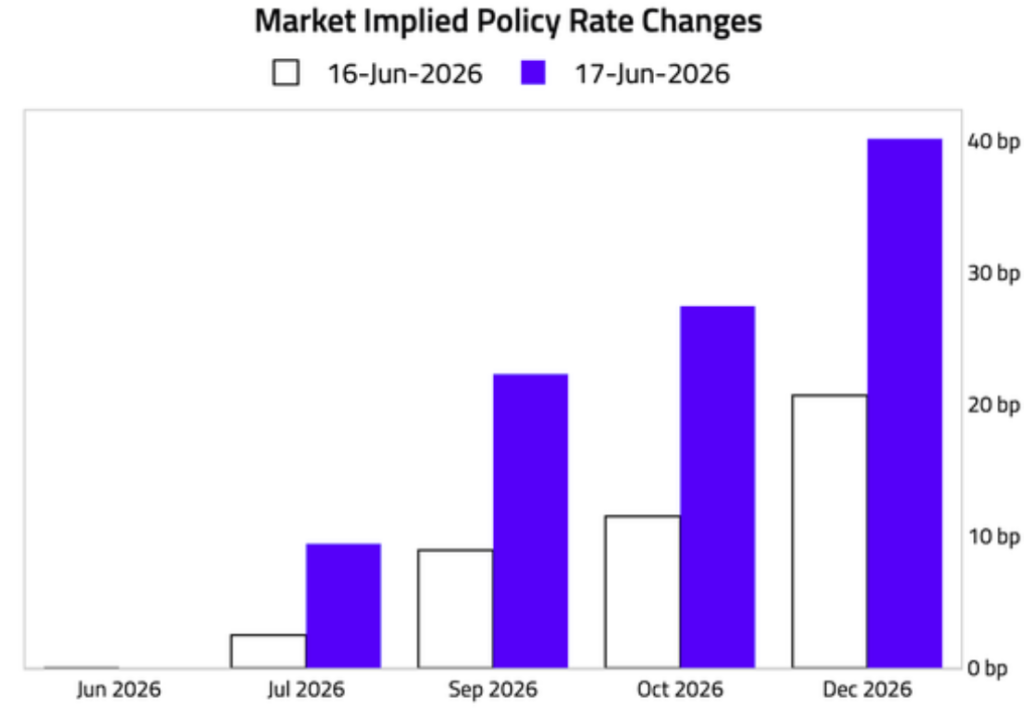

Novas perspectivas para juros: a principal mudança ocorreu nas novas projeções do Federal Reserve, que agora indicam uma alta de juros em 2026. A mediana dos membros do comitê prevê a taxa dos fundos federais em torno de 3,8% no fim do ano, indicativo de um aumento em relação aos 3,4% projetados em março e 0,25 pontos percentuais acima do intervalo atual (entre 3,5% e 3,75%). Do total de 18 participantes, metade espera a taxa mais alta ao final de 2026. Mas, o cenário ficou confuso pela ausência aparente de uma projeção, possivelmente do novo chairman, Kevin Warsh, que pode ter se abstido.

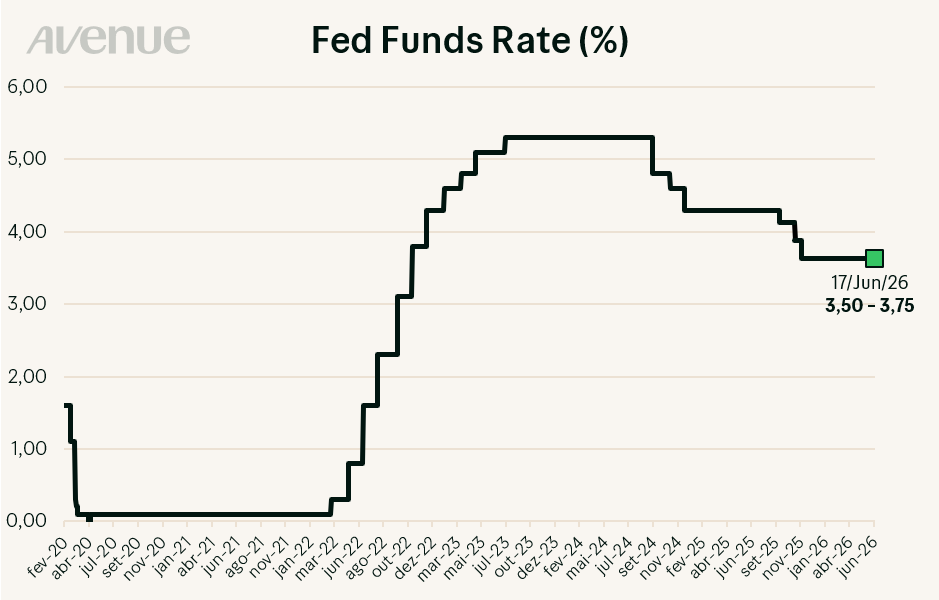

Abaixo temos o gráfico que mostra a evolução da taxa básica de juros de referência nos EUA:

Fonte: Bloomberg, Elaboração Avenue – 17/jun/2026.

Ainda sobre a tão esperada reunião do Fed, trago a seguir os destaques da entrevista com o presidente do banco central americano, Kevin Warsh:

Fonte: US central bank does not cut rates in first meeting chaired by Warsh | Reuters 17/jun/2026

Olhando adiante, fica clara a intenção de Warsh em tornar a comunicação mais restrita e menos influente no dia a dia do mercado, bem como a intenção de promover uma ampla renovação no banco central americano. Em resumo, como destacamos da entrevista, as frentes de atuação e mudanças ocorrerão em cinco pilares: (i) comunicação; (ii) balanço do banco central; (iii) fontes de informações para o Fed; (iv) análise do mercado de trabalho com impactos de AI e produtividade; e (v) mudanças na estrutura de estudos e projeções de inflação.

Após a decisão de juros e a entrevista, o mercado reagiu de forma bastante abrupta.

A manutenção dos juros em si veio alinhada com a expectativa pelo mercado, no entanto, houve um forte impacto devido à guinada de expectativas de inflação e juros pelo FOMC (Federal Open Market Committee). O gráfico de pontos do Fed mostrou uma postura muito mais rígida (hawkish), com nove membros projetando ao menos um aumento de juros ainda em 2026. Portanto, fica nítido que os diretores de política monetária estão mais preocupados com a inflação e dispostos a agir no curto prazo para manter as expectativas inflacionárias ancoradas.

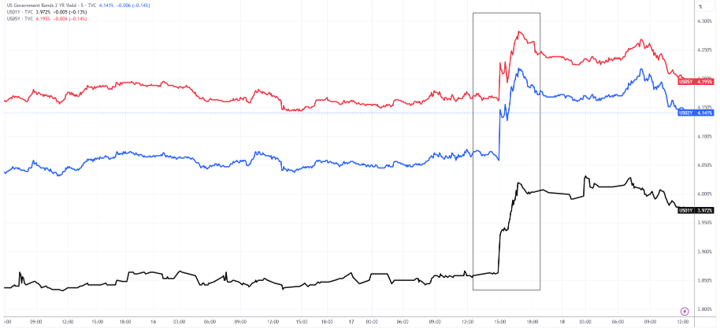

Logo, como reflexo, as curvas de juros subiram. No gráfico a seguir, observamos um salto nos rendimentos (yields) dos títulos de dívida americana de 1, 2 e 5 anos, sendo os vencimentos (vértices) que mais refletiram essa nova percepção.

E, agora, o mercado aposta em dois aumentos de juros ainda este ano.

Fonte: The Daily Shot, 18/jun/2026

Também como reflexo da decisão, percebemos o índice do dólar (DXY) se fortalecer.

Fonte: Tradingview.com, 18/jun/2026

Para o Brasil, o impacto desse novo cenário tende a ser o de um dólar mais forte e de menor espaço para cortes de juros no Brasil. Não por acaso, acompanhamos a moeda americana se valorizar, alcançando o patamar de R$ 5,17.

Em renda variável, foi uma semana volátil na bolsa americana, com forte alta na segunda-feira (15), impulsionada pelo acordo de paz entre EUA e Irã. Ao longo da semana, houve uma realização de lucros, influenciada pela postura do Fed e pelas novas perspectivas econômicas.

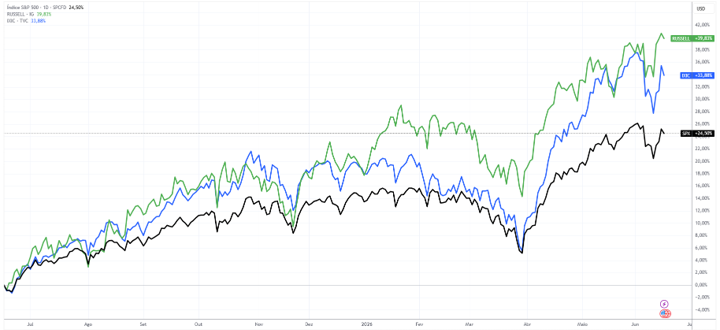

Além disso, temos falado muito sobre o forte impacto de grandes empresas relacionadas à Inteligência Artificial no relatório de desempenho dos índices americanos. Porém, convém mostrar que o mercado de ações nos EUA vai além das big techs ou das gigantes de infraestrutura tecnológica(hyperscalers). O gráfico abaixo, por exemplo, compara a performance do índice S&P 500 (linha preta), o Nasdaq 100 (linha azul), com o índice Russell 2000 de small caps na (linha verde). Ao analisar as informações fica evidente que, nos últimos 12 meses, as empresas de menor capitalização performaram melhor que os principais índices americanos. No mínimo interessante, não?

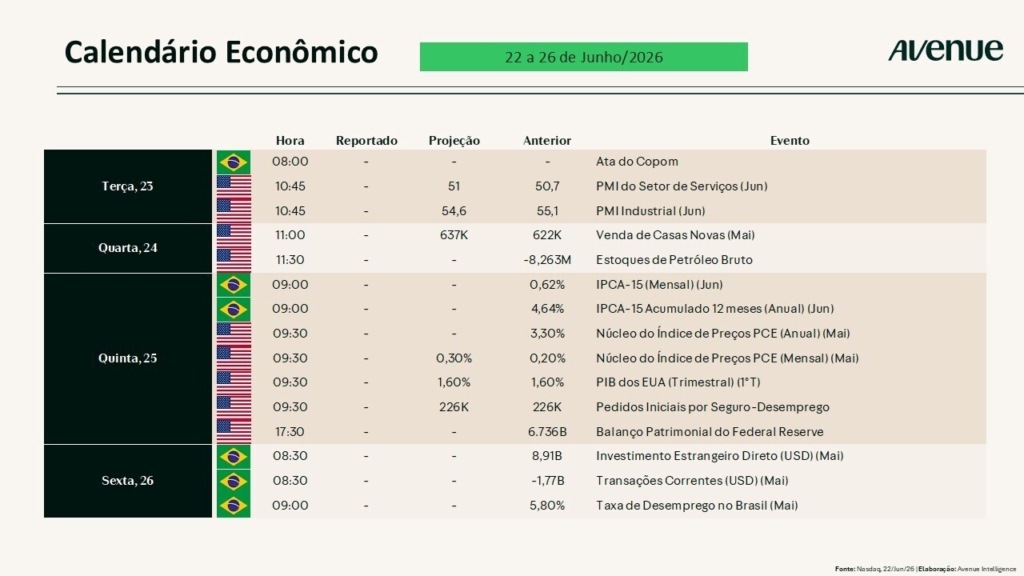

Para esta semana (de 20 a 27 de junho de 2026), os focos do calendário econômico serão os dados de inflação e atividade nos EUA, com destaque para o PCE (índice de preços preferido do Fed), além de PMI flash globais, vendas de casas novas e resultados de estresse dos bancos americanos.

Os holofotes ficarão para a quinta-feira (25), com a divulgação do PCE de maio, pedidos de desemprego, encomendas de bens duráveis e a revisão final do PIB do 1º trimestre. Esses indicadores ajudarão a avaliar a persistência da inflação e o consumo, influenciando as apostas sobre cortes ou manutenção de juros pelo Fed.

Abaixo segue a lista completa de indicadores da semana:

No cenário internacional, os PMIs da Europa, Reino Unido e Ásia, inflação na Austrália e dados chineses (como LPR na semana anterior) podem influenciar commodities, moedas emergentes e o sentimento de risco.

Acompanhe a seguir o calendário completo de eventos da semana.

Confira também a seguir os resultados corporativos previstos para esta semana.

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue