Voltar

Editorias

25 maio 2026

Por William Castro Alves, Estrategista-chefe da Avenue

Detesto ser repetitivo, mas a verdade é que seguimos mais uma semana convivendo com os reflexos causados pelo conflito no Oriente Médio. O cessar-fogo mediado pelo Paquistão desde 8 de abril de 2026 segue “por um fio”, com acusações mútuas de violações ao acordo. Afinal, o principal acordo de trégua (inicialmente de duas semanas) foi estendido várias vezes e continua instável. As negociações para o fim do conflito, mediadas por Paquistão, China e Omã, avançam lentamente com impasses sobre o controle do Estreito de Ormuz, o programa nuclear do Irã e o levantamento de sanções. Como não houve grande avanço na última semana (de 17 a 22 de maio), o risco de ruptura continua latente.

No momento, a atividade no Estreito de Ormuz continua como principal foco de tensão. O Irã mantém controle de fato sobre grande parte do canal marítimo, realizando ataques esporádicos a navios, enquanto os EUA mantêm bloqueio naval aos portos iranianos e operam para escoltar navios comerciais (“Project Freedom”). Recentemente, foram identificadas trocas de fogo, ataques a petroleiros, desativação de embarcações iranianas por aviões americanos e incidentes com navios de terceiros. Esses incidentes reacenderam temores de uma nova escalada, justificando a volatilidade nos mercados e a sustentação dos preços do petróleo. Portanto, o “playbook de guerra” segue ativo, com investidores monitorando qualquer sinal de ruptura ou avanço real nas negociações.

Talvez, você esteja se perguntando: qual o impacto de tudo isso? O principal é que isso mantém o fluxo de petróleo altamente restrito, sustentando os preços acima de US$ 100 por barril.

Ao longo da última semana, os indicadores macroeconômicos reforçaram um cenário de crescimento desigual com pressões inflacionárias persistentes, influenciadas fortemente pela alta dos preços do petróleo e pelas tensões no Oriente Médio. Os principais destaques foram:

● PMIs Flash de maio, divulgados na quinta-feira (21). O PMI de Manufatura subiu forte para 55.3 (o maior em quase 4 anos), mostrando expansão robusta, alavancada por demanda doméstica, estoques e setor industrial aquecido.

● Queda no PMI de Serviços para 50.9, indicando crescimento tímido, enquanto o Composite ficou em 51.7, ainda em expansão. Em contraste, o Philly Fed Manufacturing registrou redução de -0.4, sinalizando contração na região.

● Os Initial Jobless Claims (quinta-feira, 21) vieram em torno de 209K-211K, mantendo-se em níveis baixos e estáveis, o que indica um mercado de trabalho resiliente, mas sem grande aceleração.

● Os dados de Housing Starts e Building Permits, divulgados também na quinta-feira, (21) mostraram atividade moderada no setor imobiliário, ainda pressionado por juros elevados.

● Por fim, o Consumer Sentiment final de maio, divulgado na sexta-feira (22) ficou próximo de 48.2, em patamares baixos, refletindo a preocupação dos consumidores com inflação e custos de energia.

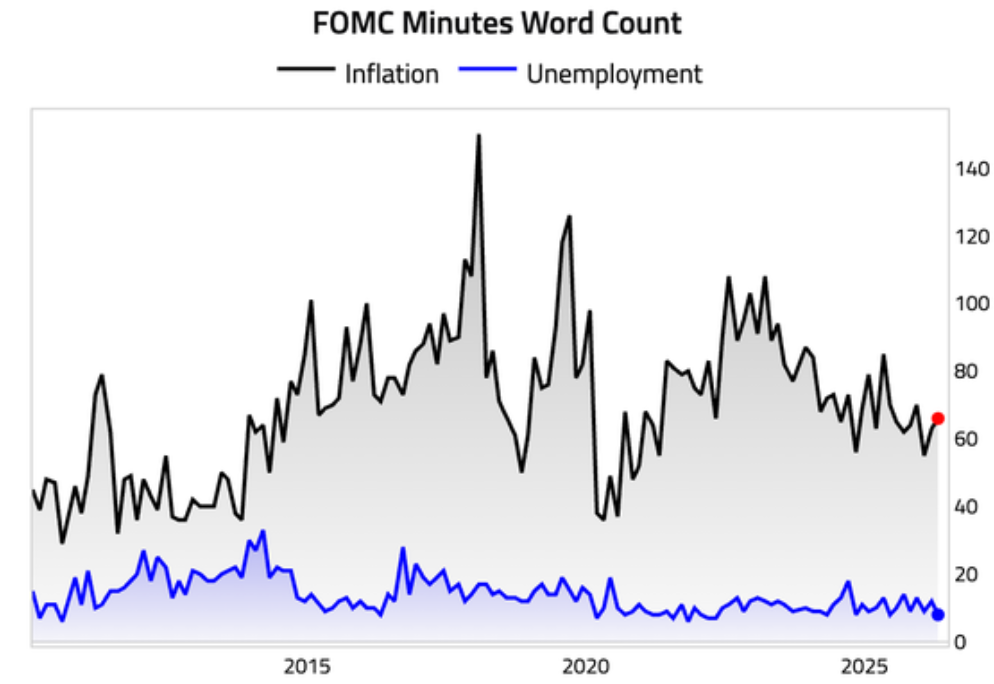

Contudo, o grande foco da semana recaiu na divulgação das atas da reunião do Federal Open Market Committee (FOMC), na quarta feira (20/05). Em linhas gerais, a maioria dos dirigentes do Federal Reserve sinalizaram que pode ser necessário aumentar os juros, caso a inflação continue elevada, sobretudo devido aos efeitos da guerra no Irã.

Embora o Fed tenha mantido a taxa básica de juros na faixa de 3,50% a 3,75%, houve forte divergência interna, o maior número de dissidências desde 1992, com quatro membros votando contra a decisão na comunicação. A maioria dos participantes apontaram ser apropriado criar algum tipo de endurecimento adicional da política monetária (conhecido como rate hike), caso não ocorra recuo na inflação. De fato, a preocupação central é o forte impacto da guerra no Irã, que ocasionou a disparada nos preços da energia e elevou a inflação geral acima de 3%. Até mesmo a inflação núcleo, que exclui alimentos e energia, também está em alta. Por isso, os dirigentes agora veem maior risco em torno da recuperação da inflação, sendo necessário mais tempo para voltar à meta de 2%.

Apesar de alguns membros ainda defenderem cortes de juros, caso a economia e o mercado de trabalho enfraqueçam, a tendência majoritária foi mais hawkish (favorável ao aperto). Muitos participantes do comitê chegaram a defender a retirada da linguagem que indicava viés para redução de juros, mas a proposta não foi aprovada. A ata trouxe um número maior de menções à inflação e menor volume em relação a emprego, uma clara inclinação a um tom mais hawkish, conforme podemos verificar a partir do gráfico abaixo.

Fonte: The Daily Shot 21/Mai/2026

Em perspectiva, teremos em breve, Kevin Warsh, assumindo o comando do Federal Reserve em um quadro desafiador, com um banco central bastante dividido e um cenário repleto de incertezas. Mesmo que o presidente Donald Trump tenha indicado Warsh com a expectativa de cortes de juros, as atas mostram que a inflação, acelerada pela guerra no Irã, mudou o cenário esperado. Esse novo ambiente mostra que os preços da energia elevaram a inflação geral acima de 3% e até a inflação núcleo está subindo. Com isso, o mercado agora contraria a expectativa inicial da nova administração, precificando maior probabilidade de alta de juros no final de 2026 ou início de 2027.

Sendo assim, o principal desafio de Warsh será convencer seus colegas de que os ganhos de produtividade impulsionados pela inteligência artificial terão efeito desinflacionário forte o suficiente para compensar o choque temporário ocasionado pelos preços de energia. Por isso, nos próximos meses, Warsh precisará equilibrar a pressão política por afrouxamento com os dados econômicos, em meio a um Fed divergente e com Powell ainda presente no conselho.

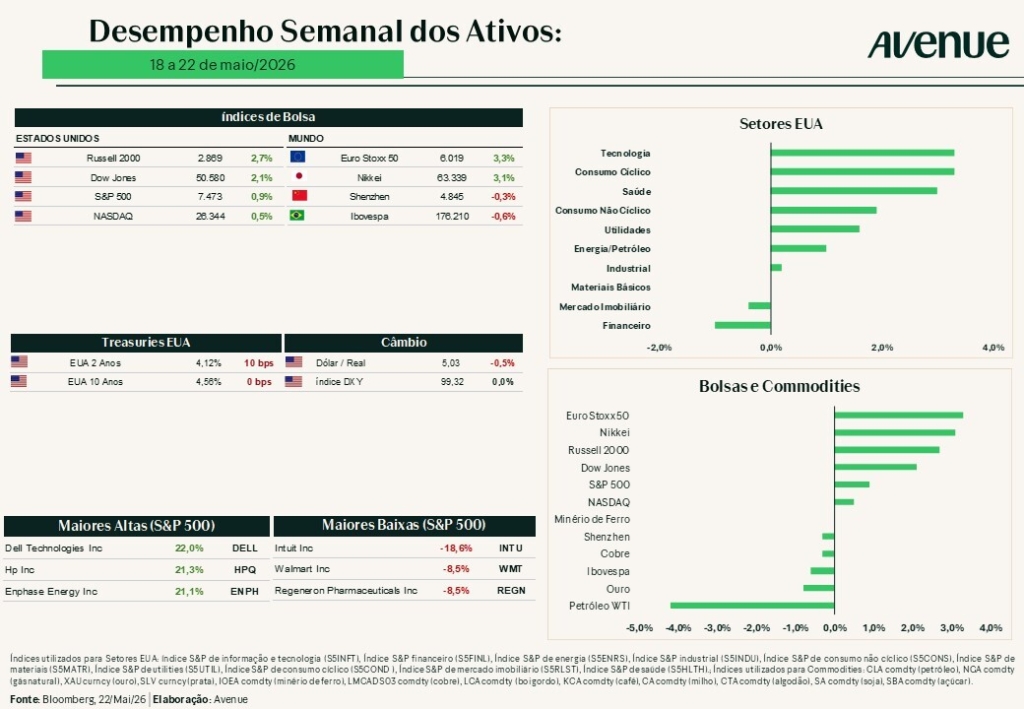

Nos juros, após forte escalada na semana passada, os yields dos Treasury bonds mostraram volatilidade mesmo dentro de uma tendência de alta, pressionados pela inflação persistente, preços elevados do petróleo e preocupações com déficits fiscais. O yield dos títulos de 2 anos seguiu em patamar elevado e acima dos 4,10%. Enquanto isso, o rendimento do título de 10 anos oscilou entre cerca de 4,50% e 4,67%. Já o yield de 30 anos chegou a alcançar 5,20% — seu maior nível em quase 19 anos. Em resumo, essa foi mais uma semana em que a curva de yields permaneceu inclinada, sinalizando cautela com os rendimentos de longo prazo.

Na renda variável, o mercado continuou testando patamares elevados, conduzido por balanços corporativos sólidos, forte demanda por inteligência artificial e otimismo com tecnologia, contrariando o cenário dos yields de Treasuries em alta, inflação persistente e tensões geopolíticas no Oriente Médio. Embora mais tímida, essa foi a 8ª semana consecutiva de alta no principal índice da bolsa americana (a sequência mais longa desde 2024); e o índice Dow Jones não ficou para trás, alcançando nova máxima histórica acima de 50.700 pontos. Os segmentos de Tecnologia, IA, Semicondutores e Crescimento lideraram como principais motores do otimismo do mercado, em virtude da consolidação em máximas históricas, ao passo que Energia e Materiais se beneficiaram da alta do petróleo. A conclusão é que o mercado mostra resiliência, mas com uma cautela crescente devido aos juros elevados.

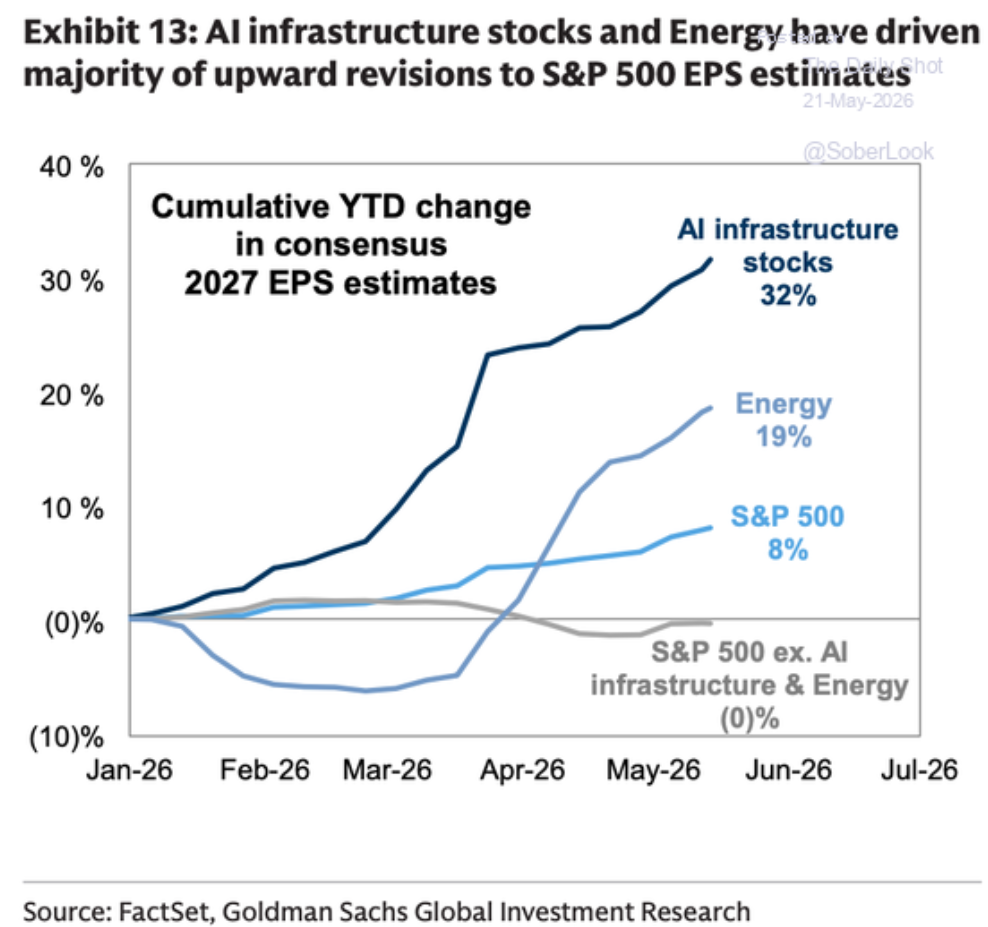

Concentração. Em linha com o que temos trazido em nossas últimas edições da Avenue Weekly, percebemos que grande parte da recente performance de mercado deriva, sim, de uma safra de balanços forte, com as empresas americanas reportando resultados melhores do que o esperado — mas principalmente puxados por setores relacionados ao tema da Inteligência Artificial. Resumidamente, assim como mostra o gráfico abaixo, o mercado está subindo, mas a base desse crescimento é extremamente estreita e dependente essencialmente de empresas que possuem algum tipo de conexão à infraestrutura de IA, e também das empresas de energia — puxadas pela alta nos preços do petróleo.

Fonte: The Daily Shot 21/mai/2026

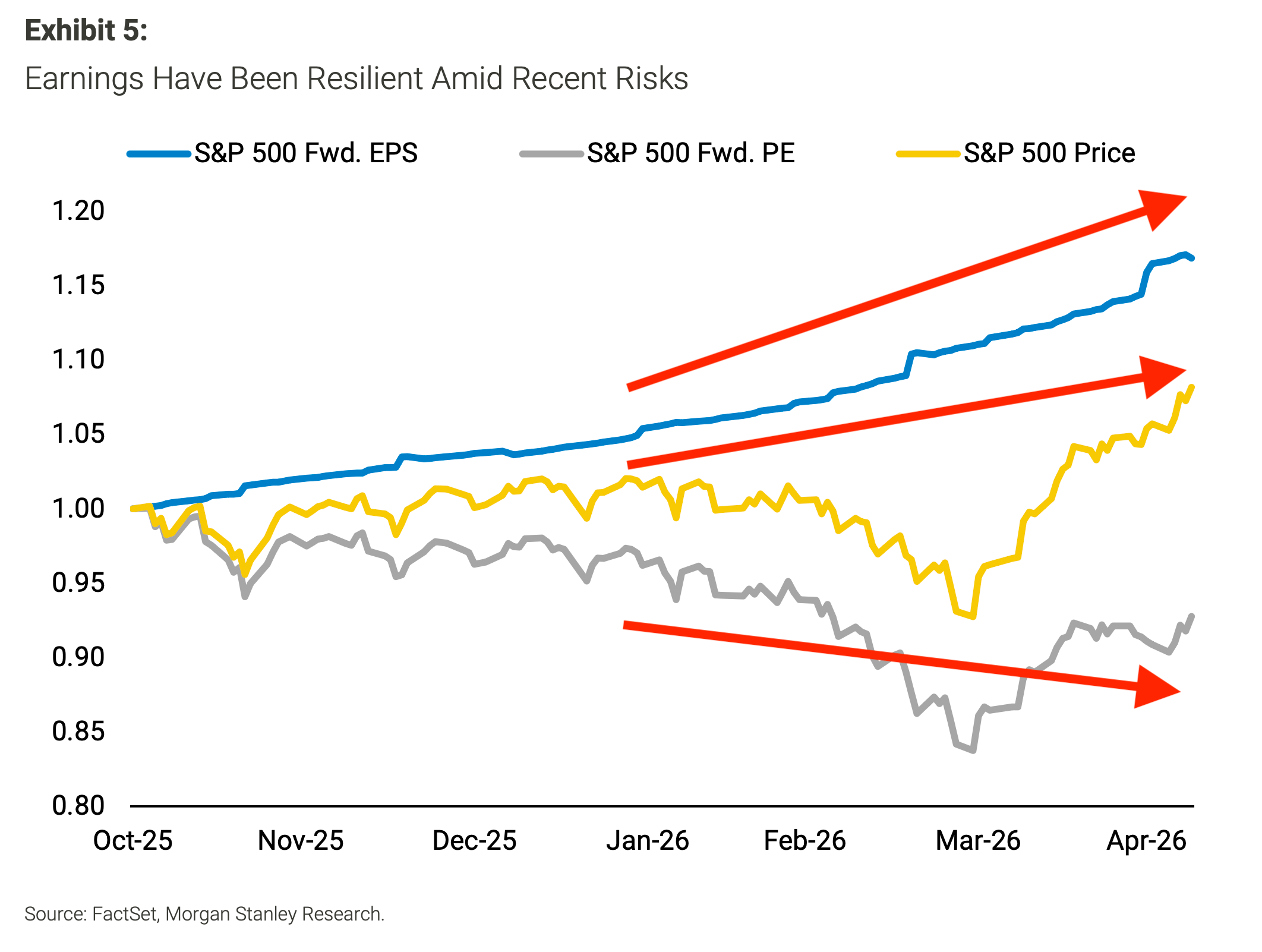

É interessante notar que, apesar das altas, não podemos dizer que a bolsa americana ficou “mais cara”. A verdade é que essa visão mais positiva com os lucros futuros — que se materializa nas projeções de lucros mais elevados para o S&P 500 — faz com que o múltiplo (Preço/Lucro) da bolsa americana tenha até retraído, mesmo após as altas recentes, assim como evidencia o gráfico a seguir.

Fonte: The Market waits for no one – by Sam Ro, CFA 17/mai/2026

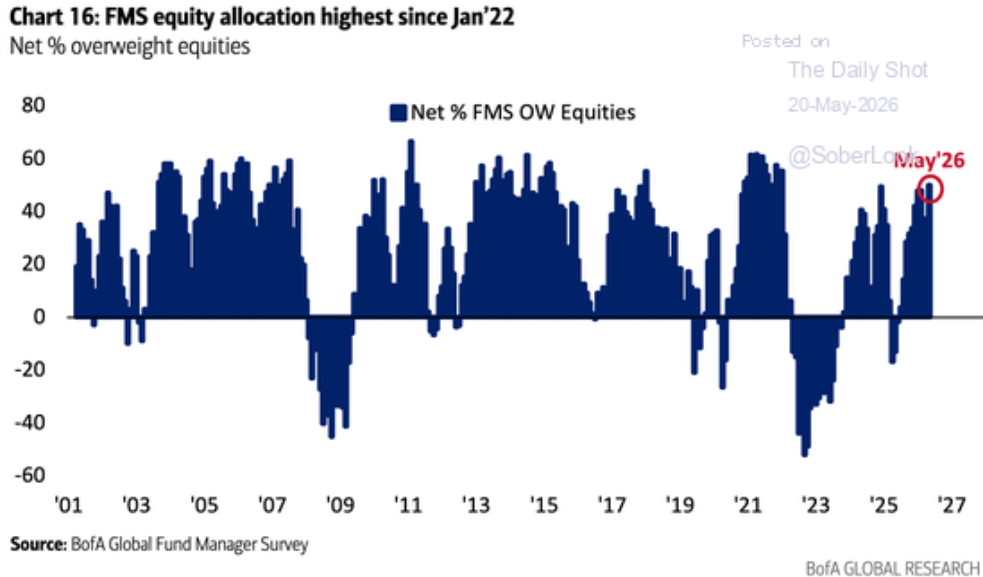

Mas atenção! Indo mais a fundo, a visão consensual e a elevada alocação em ações vista recentemente acendem um sinal de preocupação. Uma pesquisa recente do Bank of America Merrill Lynch mostra que a exposição ao mercado acionário cresceu de forma rápida durante a última recuperação da bolsa americana.

Fonte: The Daily Shot 20/mai/2026

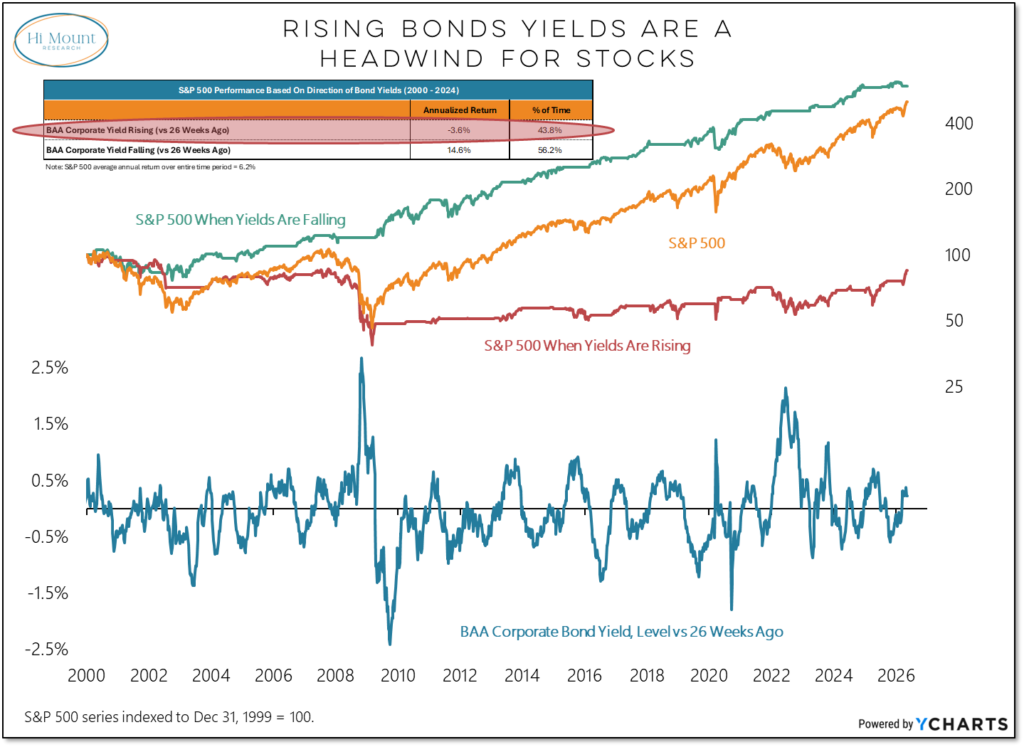

Especialmente em um momento em que temos avistado uma escalada dos yields (juros americanos), tal qual comentamos semana passada. Historicamente, a bolsa americana — ainda que com uma relação menos direta que no Brasil — também sofre influência de um cenário de juros elevados. Portanto, o que conseguimos observar é que há uma relação com a direção dos yields, como o gráfico abaixo ajuda a evidenciar. Em outras palavras, ele mostra que a performance do S&P 500 tende a ser mais fraca em momentos de elevação de yields.

Fonte: Markets Poised To Test New Leadership At The Fed 17/mai/2026

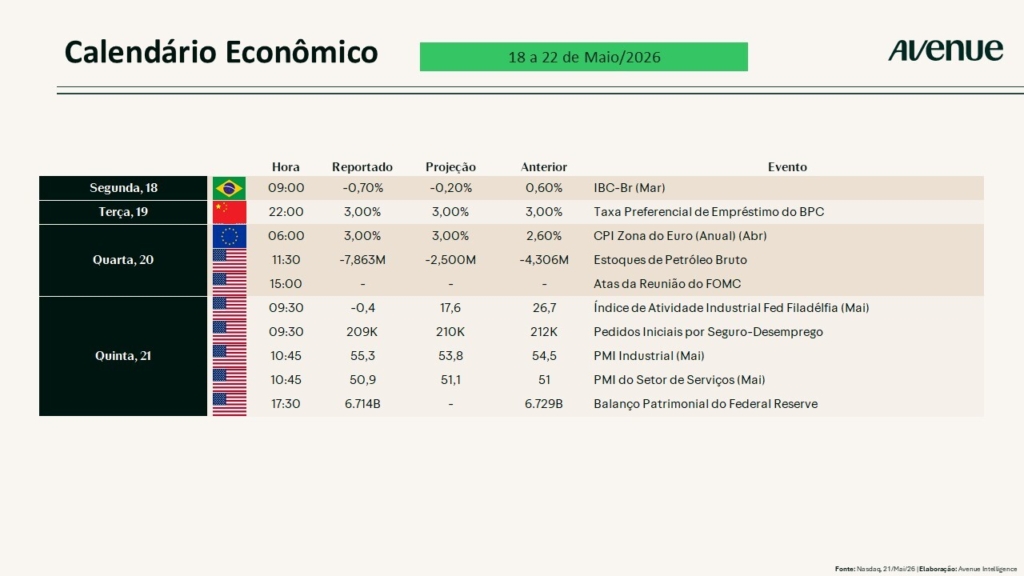

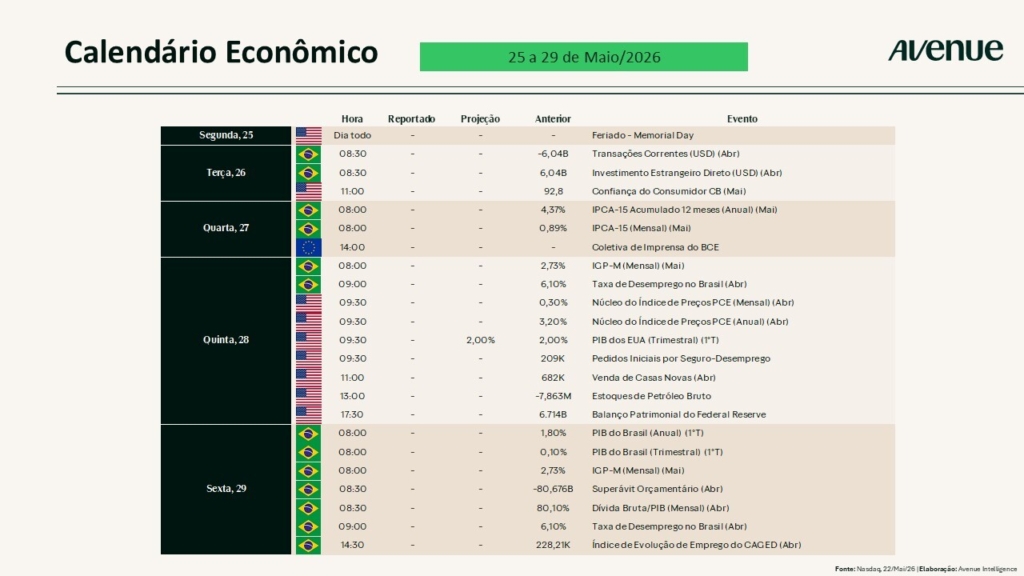

Para esta semana (de 25 a 31 de maio de 2026), o calendário é mais leve devido ao feriado de Memorial Day nos EUA na segunda-feira (25), que fecha mercados e reduz liquidez.

Confira abaixo o calendário semanal completo.

A safra de balanços perde força após os principais nomes divulgarem seus números. Acompanhe a seguir o calendário completo de resultados.

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue