Voltar

Editorias

23 abr 2026

Por Christopher Galvão, Analista de Fundos na Nord Investimentos

Poucos ativos carregam uma simbologia tão antiga quanto o ouro. Historicamente, em momentos de excesso, ele costuma representar disciplina. Em tempos de desordem, sugere abrigo. Quando o mundo parece menos confiável, o metal volta a ocupar aquele lugar quase intuitivo de proteção, como se sua função atravessasse os ciclos sem precisar ser reapresentada.

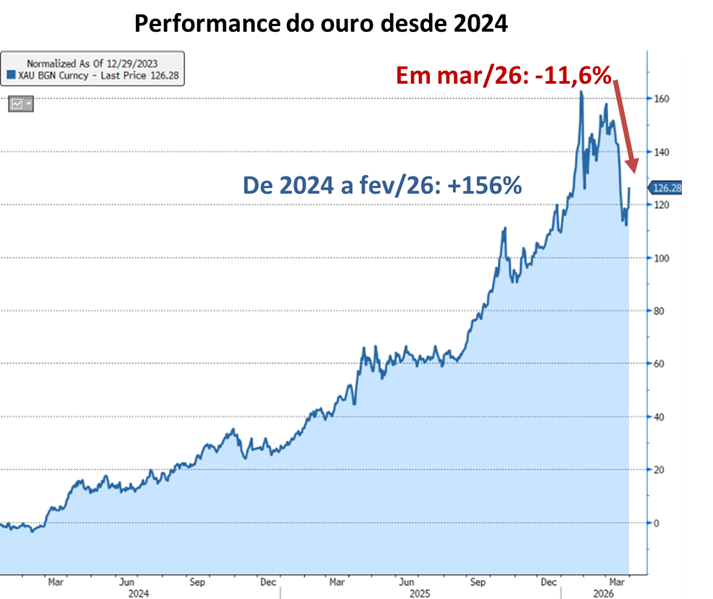

Talvez por isso a queda de 11,6% em março (Fonte: Bloomberg, código XAU) tenha causado tanto estranhamento. O ambiente parecia, em tese, o cenário ideal para o ouro: escalada dos conflitos no Oriente Médio, aumento da incerteza global e uma sensação crescente de que os riscos geopolíticos, fiscais e inflacionários voltavam a pedir atenção. Ainda assim, o metal caiu.

[Fonte: Bloomberg]

É nesse ponto que a pergunta se impõe: o ouro perdeu sua essência de proteção?

A resposta mais honesta, me parece, é que não. Mas talvez tenha perdido, ao menos por ora, a simplicidade dessa leitura.

Nos últimos dois anos, o ouro não foi apenas um refúgio. Foi também uma história de forte valorização. Em 2024, subiu 27,2%. Em 2025, avançou mais 64,6%. Para quem entrou no fim de 2023, isso representou uma alta acumulada de 109% em apenas dois anos. Até fevereiro deste ano, esse ganho chegou a 156% (Fonte: Bloomberg, código XAU).

Movimentos assim fazem mais do que premiar quem já estava posicionado. Eles alteram a natureza do fluxo. O investidor que antes comprava ouro como proteção passa a dividir espaço com outro perfil: aquele que compra porque o ativo sobe, porque a narrativa ganhou força, porque ficar de fora começa a parecer mais desconfortável do que entrar tarde.

O ouro, então, segue sendo ouro. Mas já não é comprado apenas pelas razões de antes.

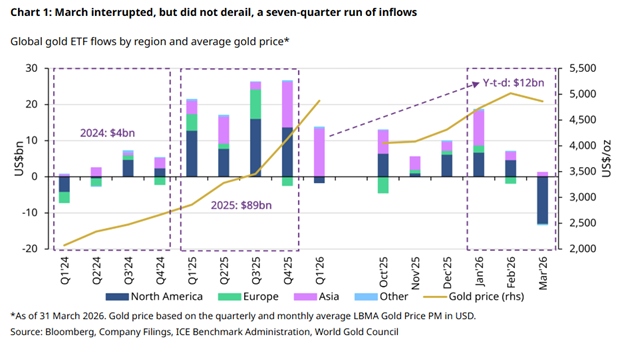

Os números ajudam a contar essa transformação. Em 2025, os ETFs de ouro receberam US$ 89 bilhões, muito acima dos US$ 4 bilhões de 2024 e também acima do recorde anterior, de US$ 49,5 bilhões em 2020 (Fonte: World Gold Council https://www.gold.org/goldhub/research/gold-etfs-holdings-and-flows/2026/04).

Só em janeiro e fevereiro, entraram mais US$ 24 bilhões. Em março, porém, houve saída de US$ 12 bilhões nos ETFs de ouro, o maior fluxo negativo mensal já registrado.

[Fonte: Bloomberg]

É claro que havia fundamento para a forte entrada em ETFs de ouro. O mundo realmente oferecia motivos suficientes para a busca por proteção. Mas, em algum momento, a racionalidade da defesa passou a conviver com algo mais emocional: o receio de não participar de um ativo que parecia se valorizar sem interrupções.

Quando esse tipo de fluxo se intensifica, o ativo muda um pouco de comportamento. Não necessariamente em sua essência, mas na maneira como passa a reagir. O ouro continua servindo como instrumento de diversificação e proteção. Só que, depois de uma valorização tão expressiva, também passa a carregar mais posicionamento, mais expectativa e mais sensibilidade a movimentos de realização.

Foi provavelmente isso que março revelou. Diante de um cenário mais tenso, os investidores não correram para aumentar a posição. Preferiu reduzir, em especial, os investidores norte-americanos, que venderam US$ 13,5 bilhões, enquanto os asiáticos seguiram aportando, com entrada de US$ 1,9 bilhão (Fonte: World Gold Council https://www.gold.org/goldhub/research/gold-etfs-holdings-and-flows/2026/04).

Uma hipótese para a expressiva saída dos americanos é que esse movimento não ocorreu porque o ouro tivesse deixado de fazer sentido, mas porque o lucro acumulado já era grande o suficiente para transformar incerteza em gatilho de realização.

Há uma diferença importante entre um ativo que protege e um ativo que, além de proteger, passou a concentrar excesso de entusiasmo. O ouro, recentemente, passou a conviver com os dois papéis. E essa sobreposição ajuda a explicar por que ele não respondeu à crise da forma quase automática que muitos esperavam.

Isso invalida sua presença na carteira? A meu ver, não.

O ouro continua tendo espaço, sobretudo como posição estrutural de diversificação, capaz de oferecer descorrelação em ambientes de maior estresse macroeconômico e geopolítico. O ponto é que, aos preços atuais, talvez ele peça menos idealização e mais medida.

Após uma alta dessa magnitude dos últimos anos, o metal parece mais caro e mais sujeito a oscilações do que a imagem clássica de porto seguro costuma sugerir. Por isso, uma alocação ainda faz sentido, mas em tamanho menor na carteira, mais compatível com a função de compor a carteira do que com a ambição de repetir, no curto prazo, o desempenho extraordinário dos últimos anos, como ilustrado no gráfico “Performance do ouro desde 2024” apresentado anteriormente no artigo.

No fim, a melhor conclusão é que o ouro não perdeu sua essência. Mas o mercado, ao transformá-lo também em objeto de euforia, tornou seu comportamento menos puro, menos linear, menos previsível. E isso diz tanto sobre o ativo quanto sobre a forma como investidores costumam olhar para aquilo que sobe demais por tempo demais.

DISCLAIMER

Oferta de serviços intermediada por Avenue Securities DTVM. Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileiros, devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela comissão de Valores Mobiliários (“CVM”). Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos). Veja todos os avisos importantes: https://avenue.us/termos/.

As informações acima foram obtidas de fontes consideradas confiáveis, mas não garantimos que sejam precisas ou completas; não constituem uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento, nem representam uma recomendação. Quaisquer opiniões são exclusivamente do autor e não refletem, necessariamente, as da Avenue Securities ou de suas afiliadas.

Avenue não é afiliada e não endossa as opiniões ou serviços da Nord

Líder da gestão da carteira Nord Fundos