Voltar

Editorias

06 jul 2026

Por William Castro Alves, estrategista-chefe da Avenue

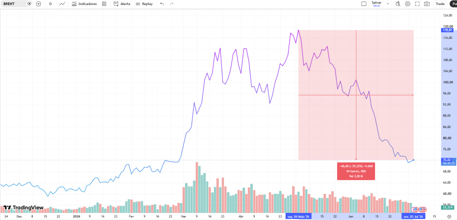

Semana passada, encerramos oficialmente o primeiro semestre de um ano, até o momento, marcado por incertezas geopolíticas, principalmente relacionadas ao conflito no Oriente Médio. No segundo trimestre observamos as bolsas americanas sendo impulsionadas pela volatilidade nos preços dos ativos e resultados acima do esperado pelo mercado, para as empresas americanas no primeiro trimestre de 2026, reafirmando a resiliência da economia americana mesmo com a inflação acima de 4%, e a transferência de liderança do Fed de Jerome Powell para Kevin Warsh. Com o alívio, ao menos por ora, nas tensões do conflito no Oriente Médio, vimos o preço do barril do petróleo (BRENT) cair em torno de 39% das máximas de maio. Sendo assim, a estabilização do preço de petróleo pode trazer um alívio nos preços dos combustíveis futuramente, assim como em outros setores.

Fonte: Tradingview.com 03/jul/2026

Do lado das bolsas americanas, o destaque ficou para o índice de small caps, o Russell 2000, marcando uma alta de aproximadamente 20% no semestre, seguido por Nasdaq (+11%), S&P 500 e Dow Jones Industrial Average (~9,8%). A recuperação da bolsa veio principalmente após a temporada de resultados corporativos do primeiro trimestre, com as empresas ainda demonstrando crescimento de lucro.

Enquanto isso, do lado da curva de juros, percebemos um aumento nos rendimentos de 2 anos, com o início do ano próximo a 3,50% e fechando junho a 4,13%, após a pressão inflacionária que acompanhamos pelo efeito do aumento do preço do combustível e um tom mais duro (hawkish) do FOMC na primeira reunião comandada por Kevin Warsh.

Durante o período acompanhamos uma valorização do dólar frente a uma cesta de moedas de países desenvolvidos, medida através do índice dólar, em torno de 2,8%, em parte explicada pela perspectiva de manutenção de uma taxa de juros no patamar atual (3,50% – 3,75%) além do tempo que o mercado previu anteriormente, sobretudo após a divulgação dos dados de inflação. Em contrapartida, o Real, caiu em torno de 5,9% no semestre. Desde o início de maio, temos acompanhado uma valorização do dólar frente à moeda brasileira, explicada pelo mesmo fator mencionado acima, somada à todas as perspectivas domésticas.

Resumidamente, embora a semana passada tenha sido mais curta devido a comemoração do Dia da Independência dos Estados Unidos, conhecida como “Fourth of July”, em nada atrapalhou a divulgação de relatórios sobre o mercado de trabalho americano. Um dos componentes, do chamado duplo mandato do Fed, na busca pelo pleno emprego e estabilidade de preços. Tanto o dado de mercado de trabalho privado calculado pela ADP, quanto o dado de Payroll, ficaram aquém do esperado pelo mercado. Contudo, ainda é possível enxergarmos um mercado de trabalho resiliente ao longo de 2026.

No contexto econômico, a partir das divulgações realizadas na semana passada, visualizamos sinais de melhora na Confiança do Consumidor, PMI manufatura ainda em níveis saudáveis, além de relatórios sobre postos de trabalho, ambos abaixo das expectativas do mercado. Confira abaixo o resumo dos relatórios e a análise sobre os protagonistas da semana:

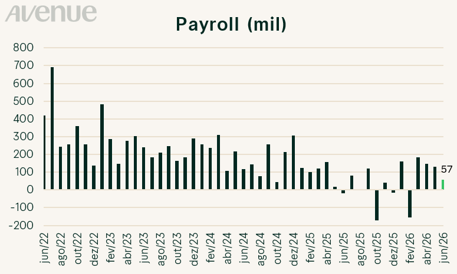

O destaque da semana foi a divulgação do dado de Payroll. O Departamento de Estatísticas do Trabalho dos EUA (BLS) divulgou, na quinta-feira (02), o relatório de empregos não agrícolas de junho de 2026. O documento trouxe a criação de postos de trabalho no mês (57 mil), abaixo da expectativa de mercado para o índice (114 mil), além de revisões negativas para os últimos dois meses, de maio (revisão de 43 mil) e abril (revisão de 31 mil). Já a taxa de desemprego indicou melhora marginal em torno de 4,2% (abaixo das três leituras anteriores, de 4,3%), demonstrando certa resiliência no mercado de trabalho americano. Do ponto de vista de ganhos salariais, tanto o aumento em base anual (+3,5%), quanto o aumento em base mensal (+0,3%), atingiram o consenso de mercado. Em termos de setores, os Serviços Privados de Educação e Saúde lideraram o ranking de criação de empregos em junho, adicionando 69 mil cargos ao mercado formal. Agora, na ponta negativa, o setor de Lazer e Hospitalidade registrou uma perda significativa de 61 mil empregos no mês, revertendo a tendência do mês anterior.

Ao analisar no detalhe os dados por setores, o que encontramos é uma alta impulsionada pelo segmento privado (+49 mil) com uma contribuição pequena do setor público de apenas 8 mil postos em junho. O destaque positivo fica dentro do guarda-chuva de Serviços, com serviços profissionais e empresariais somando 36 mil postos no mês, acompanhado de Serviços Privados de Educação e Saúde com outros 69 mil (alavancado principalmente por saúde e assistência social, com acréscimo superior a 46 mil). Além dos novos postos, também houve contração de cargos em setores como: Mineração e Extração de madeira, Veículos Automotores e Peças, Varejo, Utilidades e Informação; Lazer e Hospitalidade lideram as perdas com aproximadamente 61 mil.

Fonte: connection.avenue.us 02/jul/2026

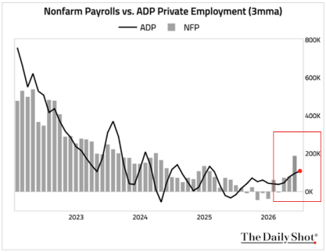

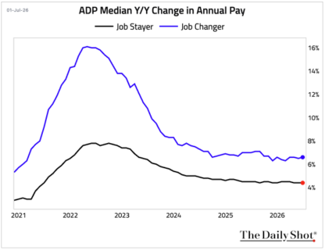

Ao avaliar a média móvel de 3 meses, é possível perceber que o mercado de trabalho americano segue aquecido. Além disso, o relatório Payroll também revelou que as pessoas que mudaram de emprego obtiveram um crescimento salarial maior, em comparação aquelas que se mantiveram na posição.

Fonte: thedailyshot.com 02/jul/2026

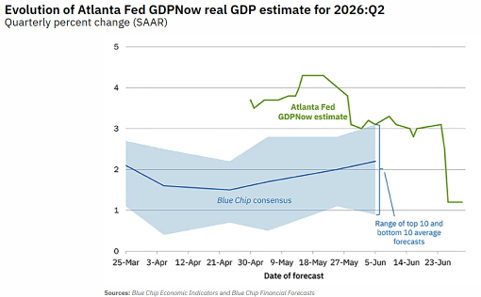

Para concluir, tivemos acesso a uma revisão para baixo da expectativa do PIB do 2° trimestre de 2026 para os Estados Unidos, medido pelo GDPNow. A mensuração não oficial do Fed de Atlanta é uma estimativa baseada nos dados econômicos disponíveis para o trimestre em análise. O GDPNow agora prevê um crescimento de 1,2% real para o 2° trimestre vs. 2,5% do dado anterior.

Fonte: atlantafed.org 02/jul/2026

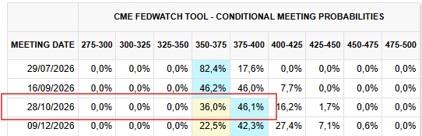

Apesar de registrar crescimento, o último indicador do mercado de trabalho veio abaixo das expectativas. O resultado levou os contratos futuros a adiarem as apostas de um eventual aumento da taxa de juros nos Estados Unidos, movendo a projeção de setembro para outubro. Essa dinâmica, contudo, segue sensível a novos eventos e indicadores econômicos.

Fonte: cmegroup.com, 03/jul/2026

Com isso, já presenciamos uma queda nos rendimentos (yields) das Treasuries de 2 anos, logo a partir de quarta-feira (01) se estendendo para o final da semana, refletindo o dado de mercado de trabalho mencionado acima.

No mercado de renda variável, o S&P 500 fechou a semana em alta de 0,90%. O desempenho positivo foi impulsionado pela recuperação nos preços de todas as “7 Magníficas” (exceto Nvidia), além dos setores de Saúde (farmacêuticas), Indústria e parte dos Serviços Financeiros. A movimentação reforça a rotação de portfólio iniciada no segmento de semicondutores, que liderou os ganhos no primeiro trimestre, com investidores realizando parte do lucro às vésperas da temporada de balanços do segundo trimestre de 2026.

Fonte: finviz.com, 03/jul/2026

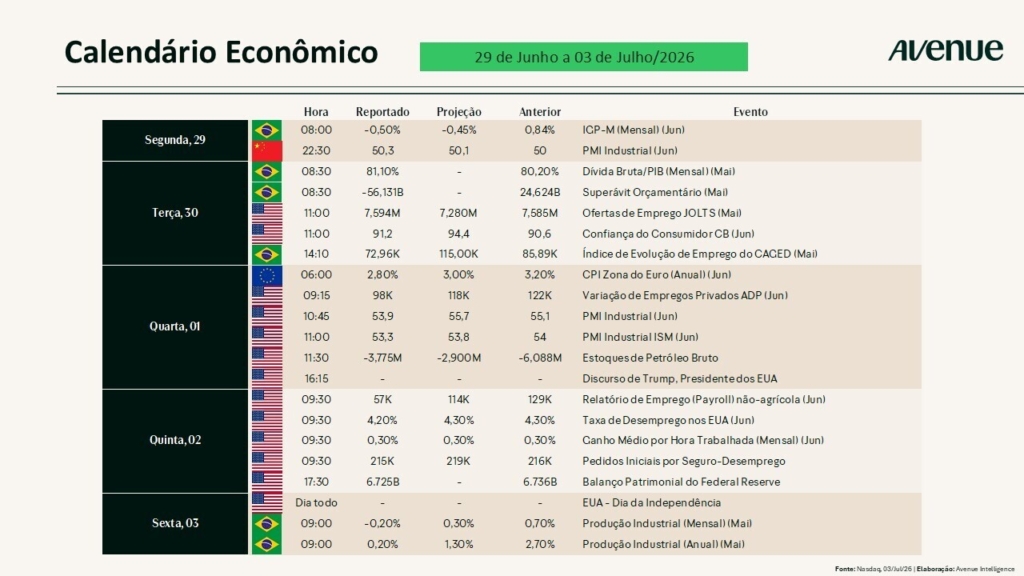

Esta semana (de 06 a 10 de julho de 2026), o calendário econômico está um pouco menos cheio. Iniciamos com dados de PMI do setor de Serviços, na sequência temos a divulgação da primeira ata da reunião do FOMC sob a liderança de Kevin Warsh, e finalizamos com a divulgação dos dados de Pedidos Iniciais por Seguro-Desemprego.

Abaixo a lista completa de indicadores da semana:

Confira a seguir o calendário completo.

No final da semana, empresas como Pepsico e Delta Airlines, divulgarão seus resultados do segundo trimestre de 2026. Acompanhe abaixo todos os resultados corporativos esperados para esta semana:

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue