Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

29 set 2025

Adicione como fonte preferencial no Google

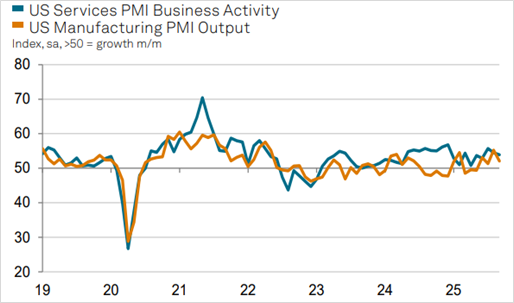

Na semana passada, tivemos a atualização da pesquisa Flash PMI (Índice de Gestores de Compras) referente ao mês de setembro. O indicador mede as tendências da economia nos segmentos de serviços e indústria, capturando mensalmente a expansão ou contração desses setores com base em entrevistas realizadas com os gerentes de compras.

O resultado da pesquisa mostrou que a atividade econômica americana segue em expansão, mas a um ritmo mais lento e aquém do esperado pelo mercado. Embora o crescimento tenha se mantido tanto na manufatura quanto nos serviços, ambas as categorias apresentaram expansões mais fracas, levando a contratações mais lentas em ambos os casos – fator relevante considerando que, no momento, o foco do Banco Central americano tem se dirigido ao mercado de trabalho.

O S&P US PMI da indústria marcou 52,0, abaixo dos 52,2 esperados e inferior aos 53,0 registrados em agosto. Já o PMI de serviços ficou levemente abaixo do esperado, atingindo 53,9, contra uma projeção de 54 e os 54,5 observados no mês anterior.

De acordo com Chris Williamson, economista-chefe de Negócios da S&P Global Market Intelligence:

“O perfil do crescimento no mês de setembro denota uma desaceleração em relação ao seu pico recente em julho… observou-se ainda que em setembro as empresas também reduziram suas contratações”.

Fonte: PMI S&P Global, 23/set/2025

Apesar do viés mais fraco para setembro, ele ressaltou que:

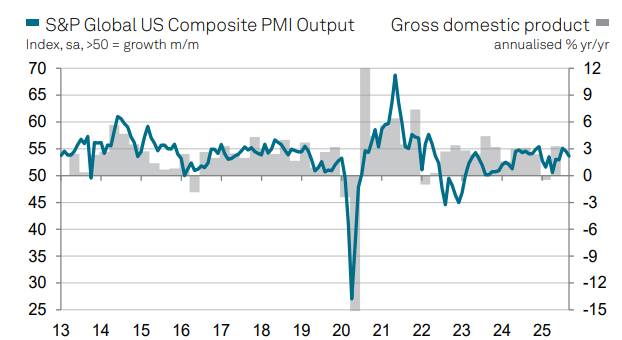

“O crescimento da produção em setembro completa o melhor trimestre do ano para as empresas americanas até agora. Os dados da pesquisa do PMI são consistentes com a economia expandindo a uma taxa anualizada de 2,2% no terceiro trimestre”.

Fonte: PMI S&P Global, 23/set/2025

Ainda no contexto de monitoramento da atividade econômica americana, chamou a atenção o salto nas vendas de casas novas anunciado na quarta-feira (24). Em agosto, as vendas aumentaram 20,5% em relação a julho – um avanço muito acima do esperado, atingindo maior patamar desde janeiro de 2022. Aliás, esse também foi o maior ganho mensal desde agosto de 2022 (fonte). Na comparação anual, as vendas foram 15,4% superiores às de agosto de 2024.

Interessante notar que esse resultado robusto foi registrado antes das quedas recentes nas taxas de mortgage nos EUA. Para se ter uma ideia, a taxa de mortgage iniciou o mês de agosto em 6,63%, de acordo com o Mortgage News Daily, e permaneceu praticamente estável ao longo do mês. A verdadeira mudança aconteceu apenas em setembro, quando a taxa atingiu o menor patamar em três anos (6,13%), um dia antes de o Federal Reserve cortar a sua taxa de empréstimo. Na sequência, houve uma elevação para o nível atual, de 6,37%.

O PIB real dos EUA cresceu a uma taxa anualizada de 3,8% no segundo trimestre (abril a junho), superando a estimativa anterior de 3,3%, de acordo com a revisão do dado divulgada na semana passada. Esse ritmo representa a expansão mais acelerada em quase dois anos e sinaliza uma recuperação forte após a contração de 0,6% no primeiro trimestre. O principal motor desse crescimento foi o forte consumo das famílias, responsável por cerca de 70% da economia, somado à redução do déficit comercial. Outros componentes, como investimentos e gastos governamentais, também contribuíram positivamente.

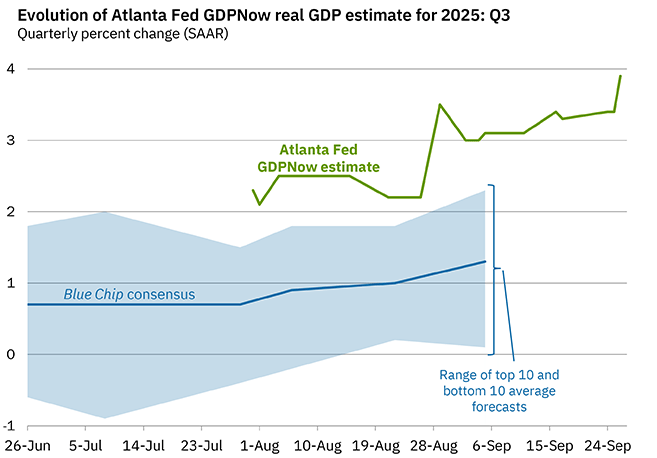

Além disso, os indicadores divulgados nesta semana, incluindo o PMI, corroboram a tendência apresentada pela ferramenta do Fed de Atlanta, o GDPNow, de um nível de atividade forte para o terceiro trimestre de 2025. Em 26 de setembro, a estimativa do modelo para o crescimento real do PIB (taxa anual ajustada sazonalmente) chegou a 3,9%, acima dos 3,3% registrados em 17 de setembro.

Fonte: GDP Now Atlanta, 26/set/2025

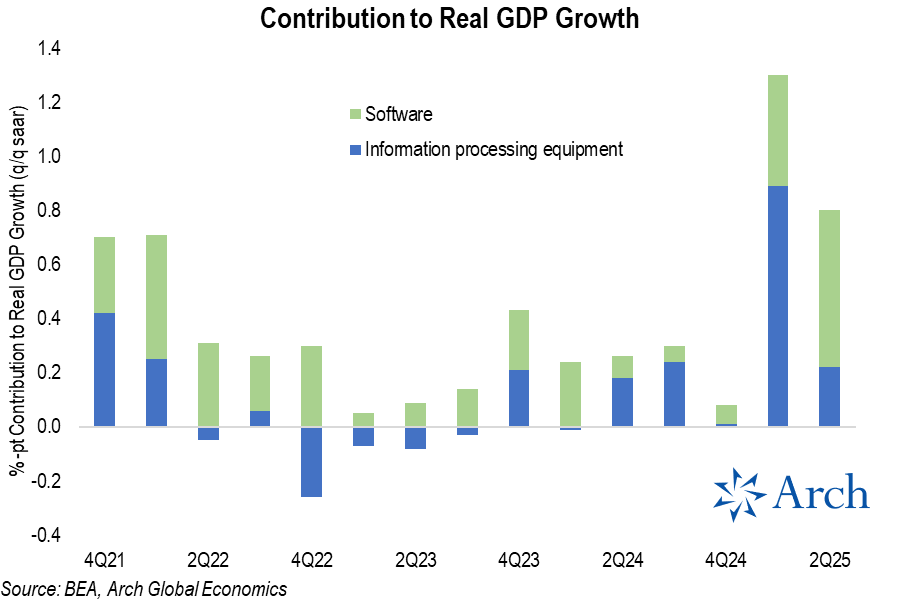

Parte da explicação para esse nível de atividade também reside da força e no volume dos investimentos realizados em tecnologia. Para Parker Ross, Global Chief Economist na Arch Capital Group, está claro que a resiliência observada recentemente na economia é resultado do aumento dos investimentos empresariais em software e tecnologia. Esses aportes contribuíram, em média, com mais de 1% para o crescimento real do PIB no primeiro e segundo trimestres – conforme ilustra o gráfico abaixo.

Fonte: Parker Ross on X, 25/set/2025

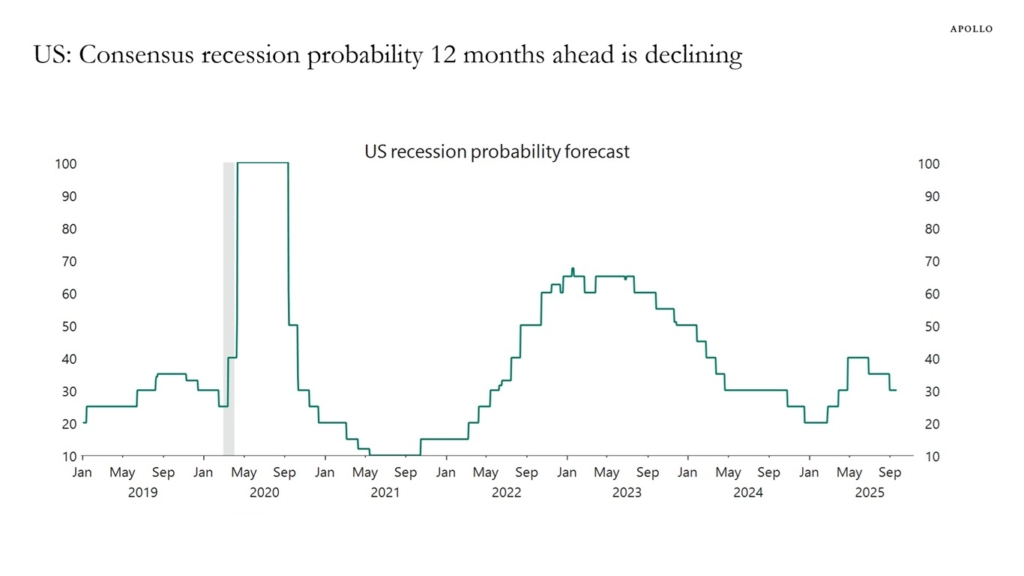

E com isso, aquelas apostas de recessão na economia americana vão, mais uma vez, se dissipando. Em 2022, os receios estavam relacionados à elevação de juros; agora, em 2025, as preocupações giram em torno do risco das tarifas e de seus impactos… mas o mercado parece cada vez menos preocupado com isso.

Fonte: Daily Spark, 23/set/2025

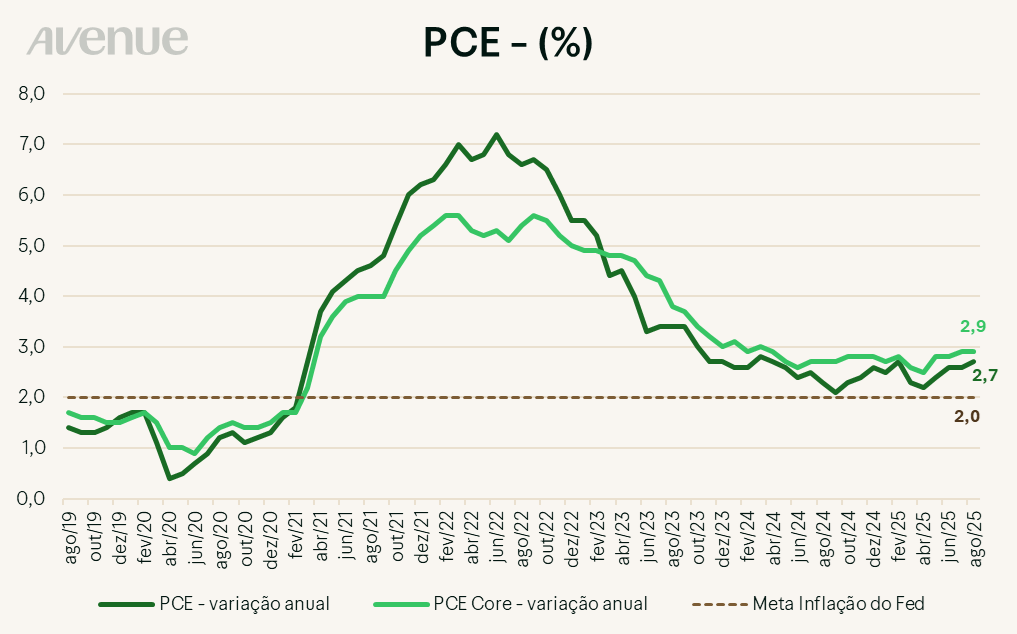

O relatório divulgado na sexta-feira (26) pelo Departamento de Comércio mostrou que o índice de preços de despesas de consumo pessoal (PCE), a medida de inflação preferida do Federal Reserve, subiu 0,3% em agosto de 2025, resultando em uma taxa de inflação anual de 2,7%, em linha com o previsto. O PCE núcleo, que exclui alimentos e energia, aumentou 0,2% no mês e 2,9% em relação ao ano anterior, também dentro do esperado. Já os gastos do consumidor aumentaram 0,6%, superando a expectativa de alta de 0,5%.

Fonte: Bloomberg (elaboração Avenue)

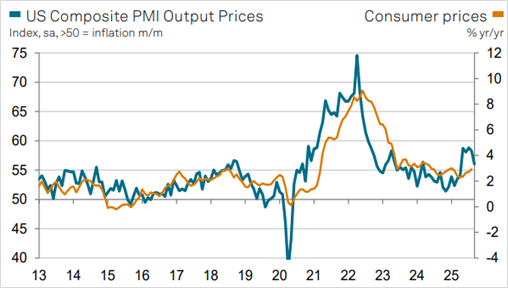

Em relação às tarifas, a divulgação dos dados do PMI trouxe novamente o tema à tona: elas voltaram a ser amplamente citadas como o principal motivo para o aumento dos custos. Por outro lado, a demanda mais fraca e a forte concorrência restringiram o espaço para reajustes nos preços de venda, que subiram no ritmo mais lento desde abril. No relatório do PCE, chamou a atenção o fato de as tarifas terem apresentado um efeito de repasse bastante limitado para os preços ao consumidor, sugerindo que as empresas têm absorvido parte desses custos, seja acumulando estoques pré-tarifários, seja adotando outras estratégias para amenizar o impacto.

Além disso, o gráfico abaixo compara o índice de preços medido pelo PMI com o CPI. É possível observar certa relação entre ambos, apontando que eventuais impactos inflacionários tendem a ser passageiros, uma vez que o dado mais recente já indica desaceleração.

Fonte: PMI S&P Global, 23/set/2025

Se por um lado o Flash PMI mostrou uma certa desaceleração na margem da atividade, a verdade é que os demais indicadores sugerem um ritmo de expansão ainda forte da economia americana. Apesar dos receios relacionados ao ambiente político, especialmente com as tarifas, o sentimento empresarial seguiu melhorando, em parte devido também ao impacto benéfico previsto de taxas de juros mais baixas. Os dados divulgados na semana reforçaram a visão de resiliência da atividade econômica nos EUA.

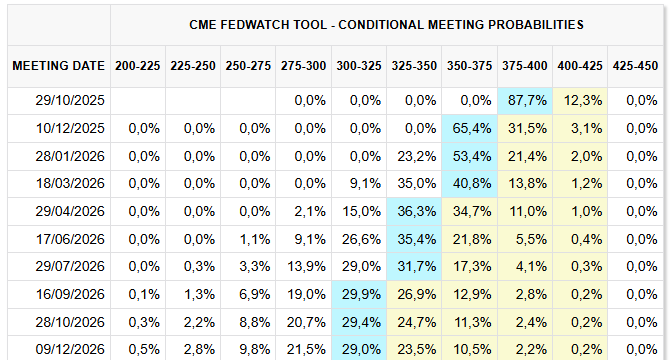

No que diz respeito à inflação e à evolução dos preços, embora o PCE registre níveis sensivelmente acima da meta do Fed, o Banco Central americano já vem relativizando o patamar da inflação como preditor para a política de juros. Assim, encerramos a semana com o cenário esperado pelo mercado de dois cortes para 2025.

Fonte: CME Fed Watch Tool, 26/set/2025

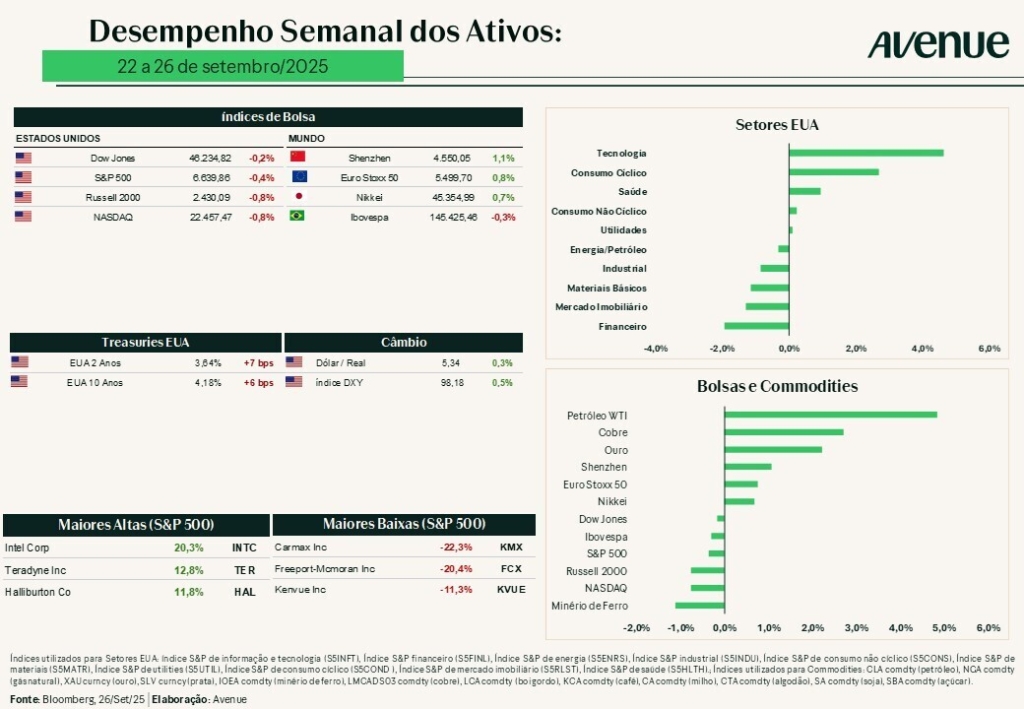

Na bolsa, a semana foi marcada por volatilidade, com os principais índices recuando após atingirem recordes recentemente, interrompendo assim uma sequência de três semanas de ganhos. O mercado reagiu a preocupações e revisou o cenário de cortes de juros, refletindo os dados da atividade econômica mais fortes do que os esperados e também as preocupações em relação às novas tarifas sobre farmacêuticos e caminhões grandes. Por outro lado, o dado de inflação PCE em linha com as expectativas ajudou a contrabalançar essa percepção.

Saindo um pouco do resumo semanal, o gráfico abaixo é bastante interessante por mostrar um breakdown setorial de performance desde que o S&P 500 atingiu sua máxima histórica, em junho. Ele evidencia quais setores conseguiram registrar desempenhos positivos desde então, deixando clara a discrepância entre segmentos de tecnologia e setores como saúde e consumo defensivo.

Fonte: Daily Chartbook on X, 24/set/2025

Agenda

Para esta semana, o foco retorna ao mercado de trabalho americano, com a divulgação de dados que podem influenciar os juros, o dólar e a bolsa:

Abaixo, segue a agenda completa de eventos econômicos para os próximos dias.

Para fechar, nesta semana ainda serão divulgados os seguintes resultados:

Lembrando que o acompanhamento completo dos resultados da temporada encontra-se disponível na página Resultados Corporativos Archives – Avenue Connection.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securitiesurities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores. Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue