Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

15 set 2025

Adicione como fonte preferencial no Google

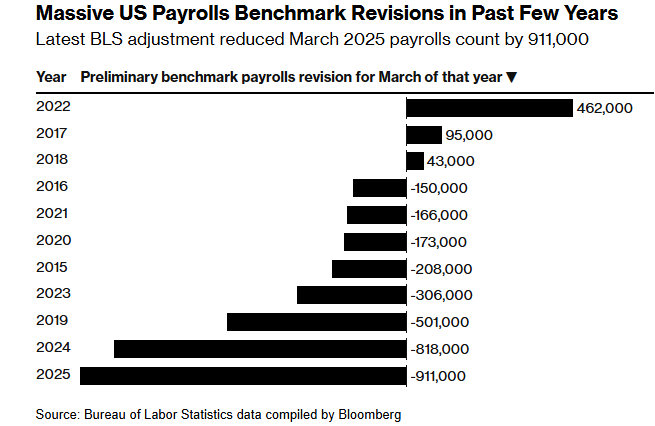

Começamos a semana levando um certo “susto”: a revisão anual dos números de empregos criados nos EUA entre 2024 e março de 2025. Os dados atualizados do Payroll apontaram uma redução de 911 mil postos de trabalho – em outras palavras, foram criados 911 mil empregos a menos do que havia sido informado inicialmente nos 12 meses encerrados em março de 2025. Na revisão de referência anterior, contemplando os 12 meses anteriores até março de 2024, o resultado inicial já indicava uma queda de 818 mil empregos, número que foi posteriormente revisado em fevereiro de 2025 para uma redução de 598 mil postos. Ainda assim, trata-se da maior retração desde 2009.

Fonte: www.bloomberg.com, by Wall St Engine on X, 09/set/2025

Vale lembrar que essas revisões não capturam o cenário presente, já que consideram informações de um ano e meio atrás. No entanto, é importante destacar que, nos últimos meses, o crescimento médio de postos de trabalho foi de apenas 29 mil por mês – um número considerado abaixo do ponto de equilíbrio necessário para manter a taxa de desemprego estável. Esse dado realmente preocupa, especialmente em meio aos questionamentos sobre a “saúde do mercado de trabalho”.

Mas por que, então, o impacto no mercado foi relativamente brando? Simples: já havia uma expectativa de queda nesses números, com as estimativas oscilando entre 600 mil e até um milhão de empregos a menos. Ou seja, não foi um dado totalmente inesperado.

Além disso, na quinta-feira (11), tivemos mais um indicador reforçando a percepção de fraqueza no mercado de trabalho. O Departamento do Trabalho relatou um aumento surpreendente nos pedidos semanais de seguro-desemprego, que chegaram a 263 mil na semana encerrada em 6 de setembro. Esse resultado ficou acima da estimativa de 235 mil e representa um acréscimo de 27 mil em relação ao período anterior, atingindo o maior patamar em quase quatro anos.

Em suma, os dados do mercado de trabalho seguem uma mesma direção: continuam alimentando preocupações sobre o setor e gerando dúvidas quanto ao ritmo da atividade econômica nos EUA.

Mas o destaque da semana ficou por conta dos dados de inflação nos Estados Unidos.

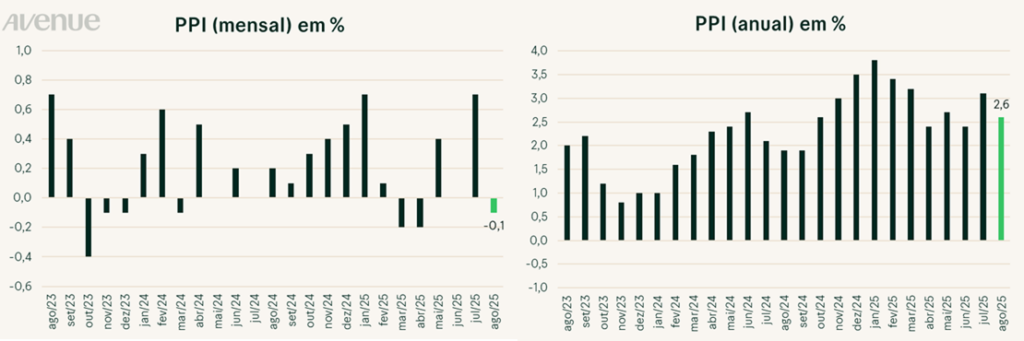

Na quarta-feira (10), foi divulgado o Índice de Preços ao Produtor (PPI), indicador da inflação no atacado americano, que mostrou uma desaceleração significativa ante o mês anterior, fato que surpreendeu o mercado. Se em julho o PPI havia apresentado uma alta de 0,9% no mês (posteriormente revisada para 0,7%), desta vez foi registrada uma deflação (queda) de 0,1%, versus as estimativas de 0,3%. Excluindo os preços de alimentos e energia (os itens mais voláteis), o núcleo do PPI recuou 0,1% frente à previsão de 0,3%.

Abaixo, os gráficos do índice:

Fonte: Bloomberg (elaboração Avenue)

E na quinta-feira (11), foi a vez do CPI, a inflação ao consumidor americano. O Índice de Preços ao Consumidor (CPI) dos Estados Unidos registrou um aumento de 0,4% em relação a julho, levemente acima das expectativas do mercado, que apontavam para +0,3%. Com esse resultado, a taxa anualizada ficou em 2,9% – em linha com as projeções, de acordo com dados do Bureau of Labor Statistics.

Já o CPI core (núcleo do índice), que desconsidera os preços mais voláteis de alimentos e energia, avançou 0,3% no mês, exatamente como esperado, levando a uma taxa anual de 3,1% – também em linha com as previsões dos analistas.

Fonte: Bloomberg (elaboração Avenue)

Agora, o grande “vilão” da inflação americana continua sendo os gastos com moradia, e não as tarifas (ainda que estas exerçam alguma influência). A lenta desaceleração dos preços de moradia tem contribuído para manter a inflação acima da meta, já que o setor representa mais de um terço do índice. O gráfico abaixo ilustra melhor essa dinâmica.

Fonte: ZeroHedge on X, 11/set/2025

O resultado do índice de inflação ao consumidor, que veio relativamente em linha com o esperado e sem maiores surpresas, reforçou o cenário já desenhado nas últimas semanas: a possibilidade de mudanças na política monetária pelo Fed, com cortes de juros amplamente previstos pelo mercado. Diante disso, observamos um aumento nas expectativas de três cortes de juros em 2025 – um na reunião de setembro, outro em outubro e mais um corte em dezembro, totalizando uma redução de 75 pontos-base. Assim, a taxa básica encerraria o ano na faixa de 3,50% a 3,75%. Importante destacar que esses números se tratam de expectativas do mercado. Nesta semana, teremos a reunião do FOMC (Comitê de Política Monetária dos Estados Unidos), quando será anunciada a nova decisão sobre a taxa de juros, além de possíveis atualizações nas projeções do próprio Fed.

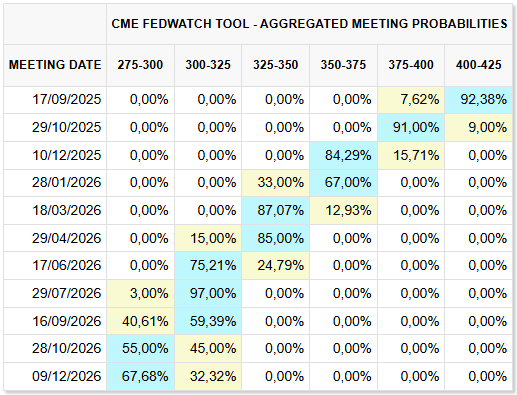

O principal impacto no mercado foi a consolidação do cenário de cortes de juros nas próximas reuniões do Banco Central americano. Entramos na semana decisiva, que terá o anúncio da nova decisão de política monetária, com o mercado já precificando três cortes de juros ainda em 2025 e outros três ao longo de 2026.

Fonte: CME Fed Watch Tool, 12/set/2025

Não obstante, vimos novas quedas nos yields dos títulos de dívida americanos. O gráfico abaixo mostra o movimento das curvas de 2, 5, 10 e 30 anos.

Fonte: tradingview.com, 12/set/2025

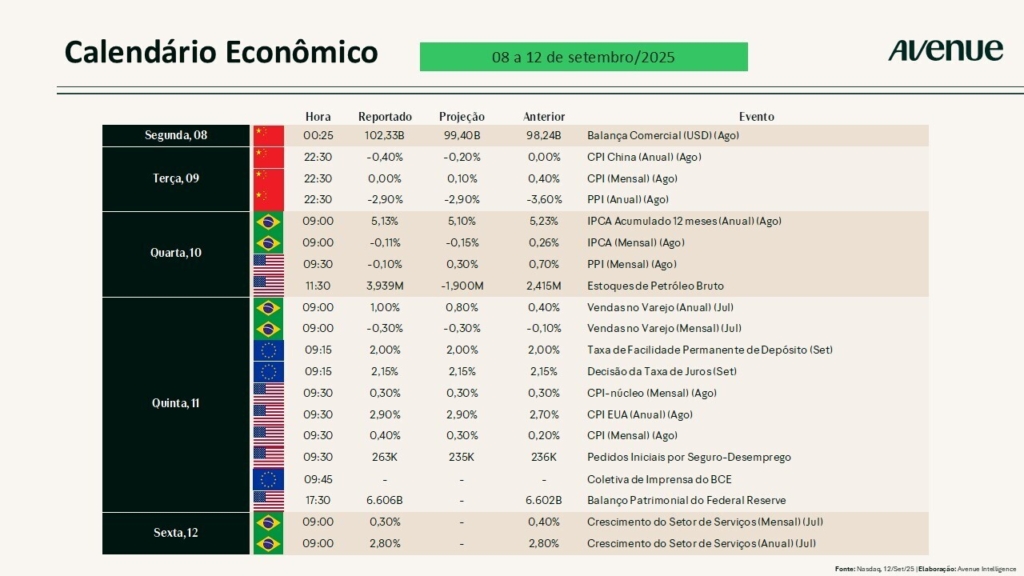

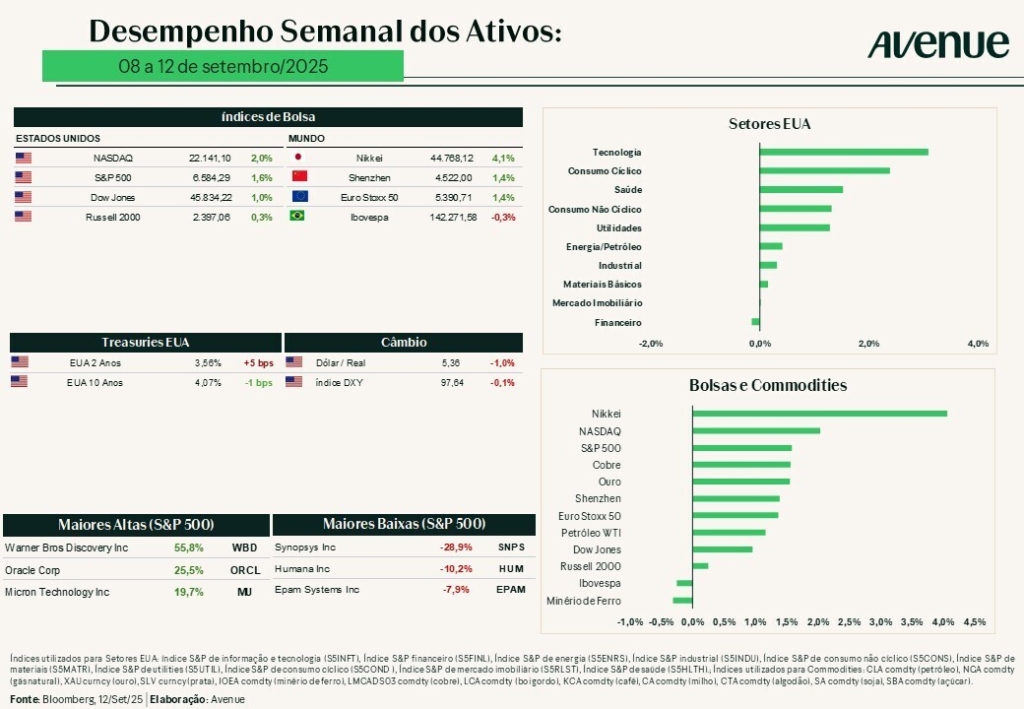

Abaixo, segue a tabela que resume os impactos no mercado ao longo da semana:

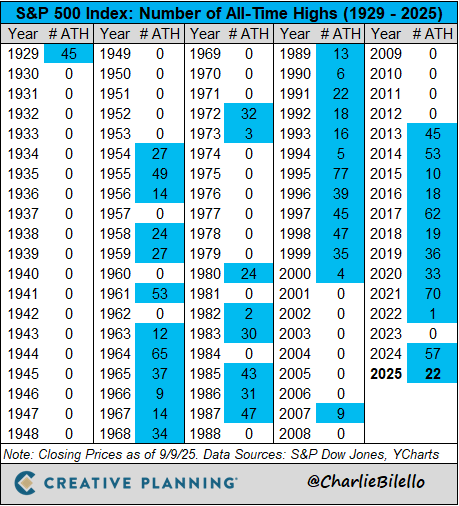

Na renda variável, registramos mais uma semana positiva, com os índices americanos atingindo novas máximas históricas. Até agora, já são 23 dias de recordes em 2025. A tabela abaixo, que não contabiliza o fechamento do dia 11 de setembro, apresenta o número de máximas históricas observadas em cada um dos anos recentes.

Fonte: Charlie Billelo on X, 09/set/2025

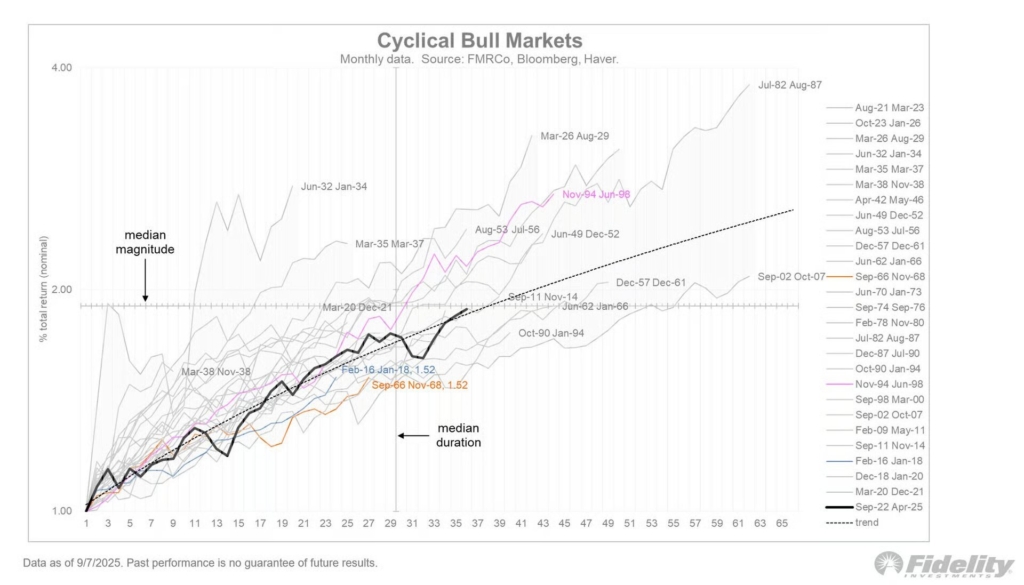

E, à medida que o mercado continua subindo, cresce entre os investidores a dúvida sobre até onde vai o fôlego dessa alta. O gráfico abaixo compara o atual bull market do S&P 500 com outros ciclos históricos de valorização. Atualmente, o índice acumula ganhos de aproximadamente 90% desde o início da tendência de alta, em 13 de outubro de 2022 — um período de 35 meses.

De acordo com o estudo, a duração média dos bull markets nos Estados Unidos foi de 30 meses, com um ganho médio também ao redor de 90%. Isso significa que, até o momento, o ciclo atual atingiu justamente a média histórica em termos de tempo e magnitude de valorização, quando comparado aos principais momentos de alta do mercado americano.

Fonte: The DailyChart on X, 10/set/2025

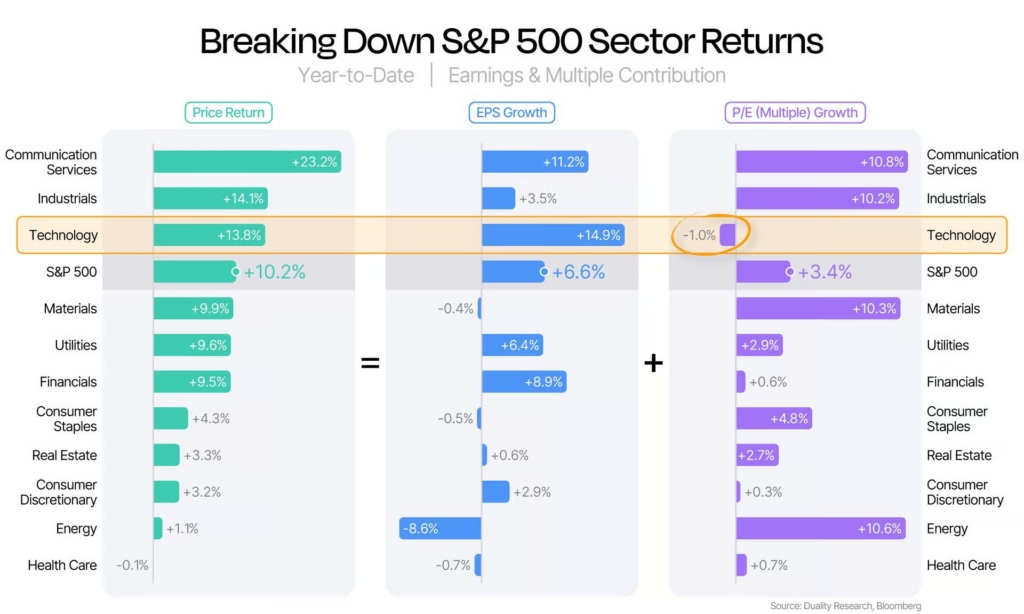

No entanto, discutir até onde a bolsa americana pode chegar envolve entender os motores que sustentam a alta atual. A imagem abaixo traz uma quebra interessante do vetor de valorização, separando o impacto do crescimento de lucros e da expansão de múltiplos — com essa análise detalhada também por setor.

Interessante notar que toda a alta do setor de tecnologia neste ano deriva essencialmente do crescimento de lucros. No agregado do S&P 500, até 09 de setembro, 6,6% da alta registrada no ano é atribuída ao crescimento de lucros, enquanto 3,4% resulta da expansão dos múltiplos (com a bolsa ficando, de fato, mais cara).

Fonte: The DailyChart on X, 09/set/2025

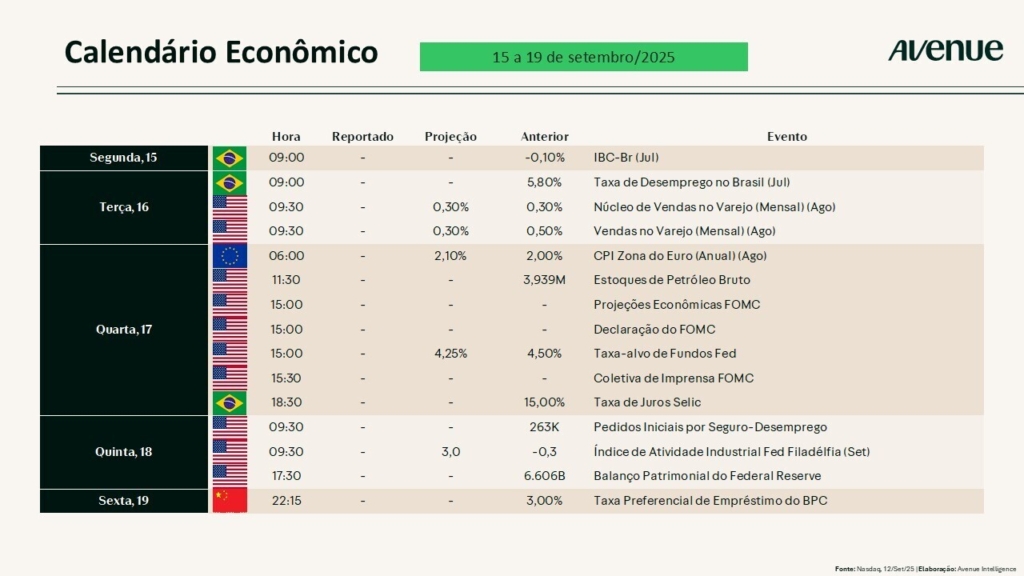

Agenda: all about FOMC!

O grande foco da semana está na reunião do Comitê de Política Monetária, na terça-feira (16), com a decisão sobre a taxa de juros sendo divulgada na quarta-feira (17). Além do anúncio dos juros, o mercado estará atento à coletiva de imprensa após a decisão, à atualização das projeções econômicas do Banco Central americano e à divulgação do “gráfico de pontos”, com as decisões dos diretores do Fed acerca dos movimentos futuros dos juros nos EUA.

Entre os demais indicadores econômicos relevantes da semana, destacam-se:

Abaixo, segue a agenda completa de eventos econômicos dos próximos dias.

Na semana passada, tivemos poucos resultados divulgados. No entanto, dois eventos corporativos chamaram a atenção:

Para os próximos dias, teremos a divulgação dos seguintes resultados:

Vale lembrar que fazemos um acompanhamento completo de diversos resultados que já saíram em nossa página: Resultados Corporativos Archives – Avenue Connection.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securitiesrities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue