Voltar

Editorias

Por William Castro Alves, Estrategista-chefe da Avenue

07 out 2025

Adicione como fonte preferencial no GoogleOutubro começou com um evento que dominou as manchetes tanto nos Estados Unidos quanto no noticiário internacional: o tão comentado shutdown do governo americano.

A paralisação do governo federal dos Estados Unidos começou exatamente à meia-noite do dia 1º de outubro, após o Congresso falhar em aprovar uma medida de financiamento temporário. Como o ano fiscal americano se encerra em 30 de setembro, para que o novo ano fiscal tivesse início era necessário aprovar os recursos para diversos serviços e agências governamentais.

Fonte: Como o shutdown dos EUA está afetando as principais agências federais, 01/10/2025 (Mercado – Folha)

Historicamente, o impacto sobre o PIB e a atividade econômica tende a ser limitado, já que os shutdowns costumam ter uma duração relativamente curta. Ainda assim, há alguns efeitos potenciais que merecem atenção:

Assim como observamos na última semana, o histórico mostra que não existe uma correlação clara entre períodos de shutdown do governo e desempenho fraco das bolsas. O fator-chave, nesse contexto, é a duração da paralisação: os mercados costumam desconsiderar shutdowns de até duas semanas, mas períodos prolongados elevam a incerteza e podem, sim, afetar o crescimento econômico e, consequentemente, o mercado financeiro. No curto prazo, esse aumento de incerteza tende a beneficiar ativos como metais preciosos.

Para aprofundar esse tema e oferecer uma visão mais abrangente sobre o cenário macroeconômico, incluindo os impactos no dólar e nos mercados de renda fixa e variável, tivemos a nossa live mensal. Conversamos sobre o atual paradoxo da economia americana: enquanto persistem os receios geopolíticos, sinais de desaceleração e dúvidas sobre o mercado de trabalho, a bolsa segue renovando máximas e assistimos a uma revolução em inteligência artificial.

A gravação dessa live está disponível no link abaixo:

Paradoxo Americano | Economia Desacelera, Bolsa Dispara – Conexão Avenue (01/10/25)

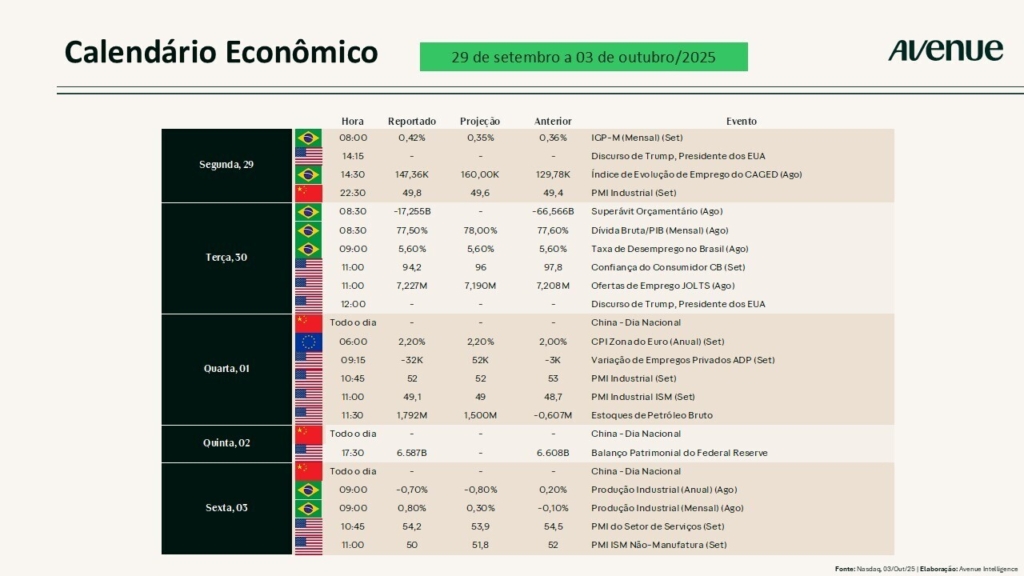

Retomando a rotina de acompanhamento dos principais indicadores econômicos que impactaram os mercados, vamos à agenda da semana passada.

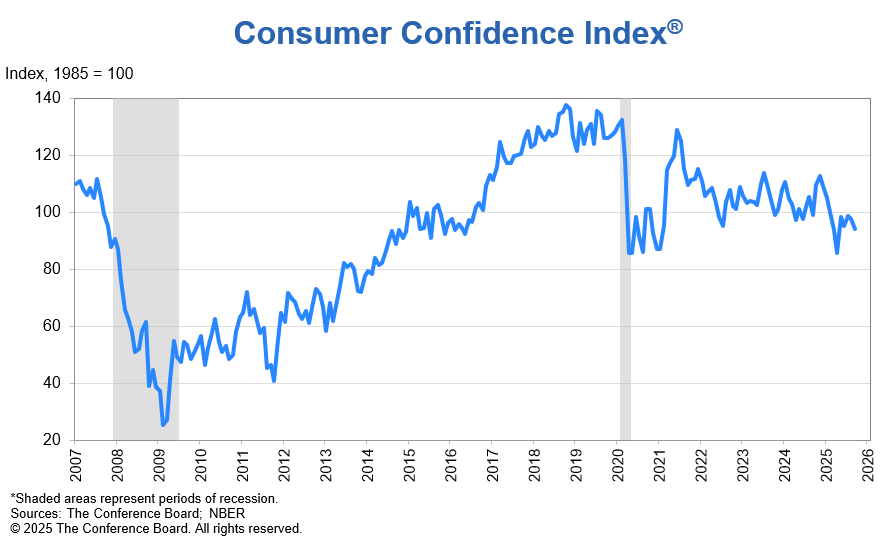

O foco da semana esteve no mercado de trabalho, mas, antes de abordarmos esses dados, vale mencionar o indicador de confiança do consumidor, que oferece um termômetro da percepção dos americanos sobre a economia.

O Índice de Confiança do Consumidor americano, medido pelo Conference Board, registrou uma queda de 3,6 pontos em setembro, alcançando 94,2 — o menor patamar desde abril deste ano e abaixo das expectativas de 96,0. O subíndice da Situação Atual despencou 7,0 pontos, para 125,4, a maior retração em um ano, refletindo uma deterioração significativa na avaliação das condições atuais de negócios e do mercado de trabalho. Apenas 19,5% dos consumidores classificam as condições empresariais como positivas.

Em sua análise, a economista sênior Stephanie Guichard, do Conference Board, destacou a preocupação com o mercado de trabalho:

“A confiança do consumidor enfraqueceu em setembro, atingindo o menor nível desde abril de 2025 … A avaliação dos consumidores sobre as condições de negócios foi muito menos positiva do que nos últimos meses, enquanto sua avaliação da disponibilidade atual de empregos caiu pelo nono mês consecutivo, atingindo uma nova mínima em vários anos”.

Fonte: US Consumer Confidence, do Conference Board

Agora, vamos adentrar os indicadores do mercado de trabalho americano.

O JOLTS (Job Openings and Labor Turnover Survey), divulgado pelo Bureau of Labor Statistics e referente a agosto, revelou estabilidade no mercado de trabalho dos Estados Unidos. O número de vagas de emprego permaneceu inalterado em 7,2 milhões, igual ao registrado em julho. As contratações também seguiram praticamente estáveis, somando 5,1 milhões – uma leve queda em relação aos 5,2 milhões revisados do mês anterior. As demissões voluntárias (quits) ficaram em 3,1 milhões, pouco abaixo dos 3,2 milhões de julho. Apesar de variações setoriais, como queda em construção e serviços de acomodação, o relatório indica pouca mudança geral, sinalizando um mercado de trabalho equilibrado, sem indício de desaceleração acentuada.

Entretanto, na quarta-feira (1º), um outro indicador veio na direção oposta da estabilidade sugerida pelo JOLTS.

O Relatório Nacional de Emprego da ADP apontou um novo sinal de fraqueza no mercado de trabalho americano, ao apresentar a maior queda em dois anos e meio. As empresas americanas cortaram 32 mil postos de trabalho (ajustados sazonalmente) em setembro, a maior redução desde março de 2023 e bem abaixo das expectativas do mercado, que estimavam a criação de 50 mil vagas. Além disso, os números de agosto foram fortemente revisados para baixo: passou-se de um ganho inicialmente reportado de 54 mil empregos para uma perda de 3 mil.

A economista-chefe da ADP, Nela Richardson, comentou:

“Apesar do forte crescimento econômico que vimos no segundo trimestre, a divulgação deste mês valida ainda mais o que temos visto no mercado de trabalho: os empregadores dos EUA têm sido cautelosos com as contratações”.

Outro ponto relevante desta semana foi a ausência da divulgação do Payroll, o dado mais aguardado do mercado de trabalho americano. Por conta do shutdown americano, o Bureau of Labour and Statistics entrou em licença, resultando na suspensão da publicação do relatório neste período.

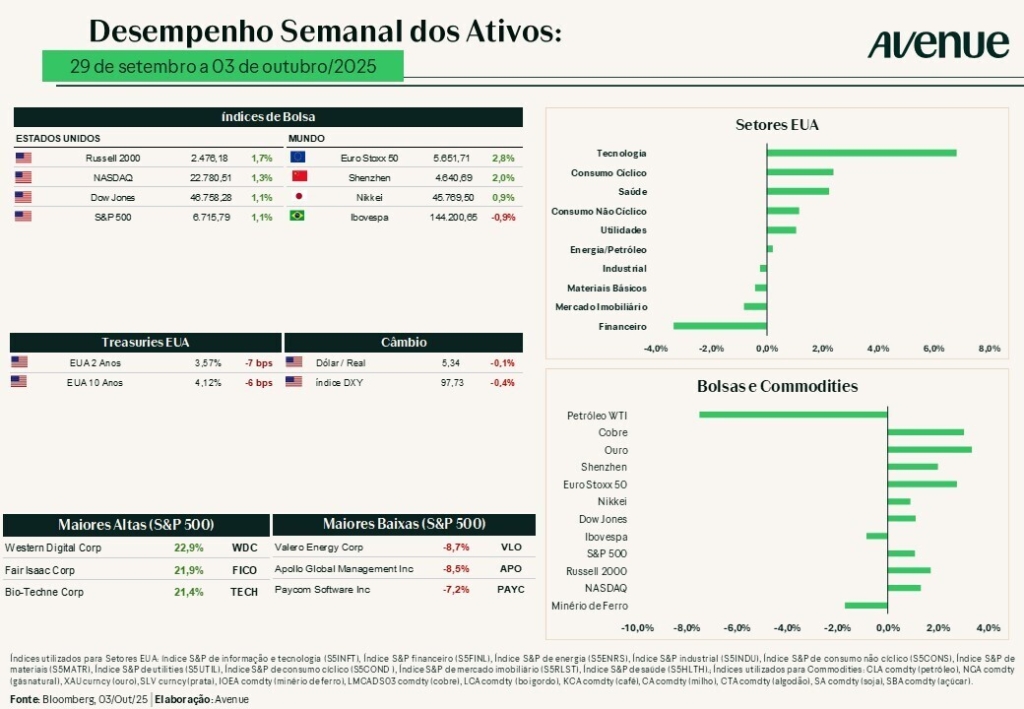

O mercado de ações dos EUA encerrou a semana em alta, com todos os principais índices registrando ganhos e atingindo novos recordes históricos no início do período. Esse desempenho robusto ocorreu apesar das persistentes incertezas políticas em Washington.

Destaque para o setor de saúde, com o índice S&P 500 Health Care registrando alta de aproximadamente 2,1%, impulsionado por notícias positivas que influenciaram o segmento.

Em suma, como drivers para semana tivemos:

O mercado de títulos dos EUA registrou ganhos modestos na última semana, com os rendimentos dos títulos do Tesouro recuando em toda a curva — resultando em valorização dos preços — em meio à paralisação em curso do governo, ao adiamento na divulgação de indicadores econômicos e ao aumento das expectativas de cortes nas taxas de juros pelo Federal Reserve (Fed). O rendimento do título de referência de 10 anos recuou 10 pontos-base no período, refletindo uma busca por segurança e um viés mais dovish, mesmo diante da resiliência demonstrada pelo mercado acionário;

Após o corte de 25 pontos-base pelo Fed em setembro, o mercado passou a precificar uma nova redução de 25 pontos-base para novembro, além de pelo menos mais quatro cortes até 2026. Esse cenário vem sustentando a demanda por títulos, em meio à percepção de enfraquecimento da atividade econômica.

Por fim, cresceram as preocupações com possíveis rebaixamentos da classificação de crédito dos EUA, caso a paralisação do governo se prolongue, o que intensificou a pressão de baixa sobre os rendimentos, com os operadores monitorando a erosão da política fiscal como um risco importante.

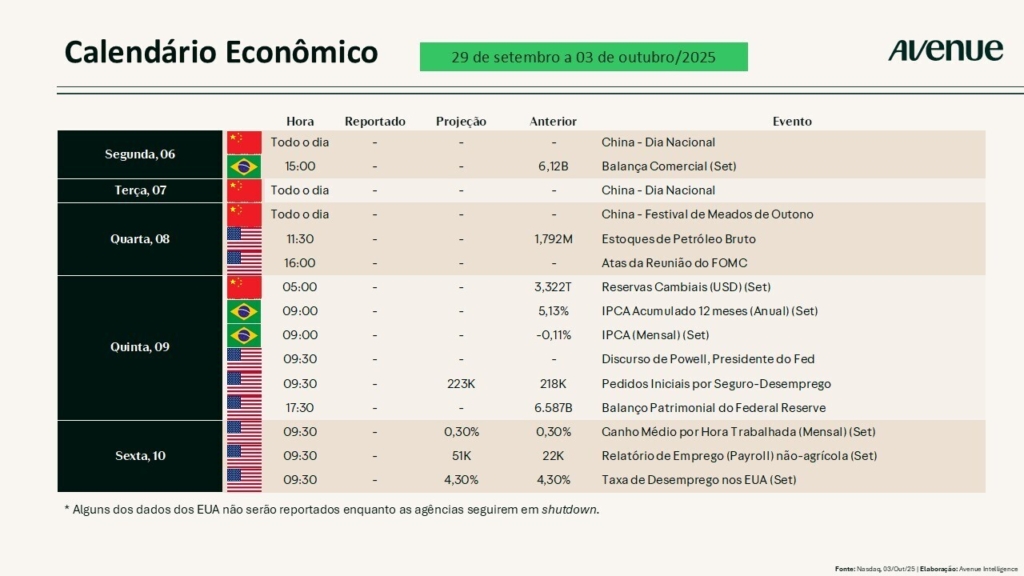

Agenda

Iniciamos uma semana mais morna em termos de indicadores econômicos. Entre os principais destaques:

Abaixo, a agenda completa de eventos econômicos previstos para os próximos dias.

E para esta semana, teremos as divulgações dos seguintes resultados:

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

Que tal continuarmos esse papo no Twitter e Instagram? Siga @willcastroalves e me diga o que achou do conteúdo da semana. Até lá!

Aquele abraço!

William Castro Alves

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores. Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue