Voltar

Editorias

08 jun 2026

Por William Castro Alves, Estrategista-chefe da Avenue

Na última semana (30 de maio a 5 de junho), percebemos a intensificação das tensões após o anúncio de um possível cessar-fogo entre Israel e Líbano, mediado pelos EUA na quarta-feira (03). O acordo proposto apontava condições como a interrupção total de ataques pela milícia Hezbollah (aliada do Irã) e a evacuação de suas forças ao sul do rio Litani. No entanto, o Hezbollah rejeitou partes do texto, e incidentes isolados persistiram, levantando acusações de violações por ambos os lados.

Nas negociações mediadas por Paquistão, China e Omã, o Irã declarou publicamente não haver “progresso tangível” nas conversas com os EUA para a definição de um acordo interino. O ministro das Relações Exteriores iraniano, Abbas Araghchi, ameaçou suspender as discussões em protesto contra as ações israelenses no Líbano, reforçando impasses centrais como: controle do Estreito de Ormuz, destino do urânio enriquecido e limites ao programa nuclear. O presidente americano, Donald Trump, por sua vez, minimizou os incidentes recentes e manteve tom otimista.

No Golfo Pérsico, a tensão militar seguiu ativa. Houve relatos de ações seletivas dos EUA (incluindo interceptações e ataques à alvos iranianos) e respostas iranianas limitadas, com o Irã mantendo controle parcial sobre o estreito e ameaçando maiores restrições. Esses episódios quase provocaram o rompimento da trégua, mas as mediações (com envolvimento paquistanês) evitaram uma escalada imediata. O bloqueio naval americano continua restringindo o tráfego iraniano.

Em resumo, a diplomacia mostra sinais de atividade, mas avança de forma lenta e frágil, com o cessar-fogo resistindo por pouco, diante de violações mútuas e impasses estruturais. Um acordo mais amplo ainda exige concessões difíceis, especialmente no âmbito nuclear e relacionado ao controle de Ormuz. Por fim, o impacto econômico persiste com o petróleo, após quedas anteriores, mostrou leve volatilidade, com preços em torno de US$ 100 por barril.

Na economia o foco da semana esteve no mercado de trabalho.

Na última terça-feira (02) tivemos acesso ao relatório JOLTS de abril de 2026, que surpreendeu a todos positivamente ao mostrar uma crescente de 7,618 milhões nas vagas de emprego (job openings), correspondendo a um aumento de 731 mil em relação a março e o maior nível em quase dois anos. O número superou com folga as expectativas do mercado em torno de 6,8 milhões a 6,9 milhões. Aliás, o destaque ficou no setor de Serviços Profissionais e de Negócios, responsáveis por adicionar 668 mil vagas ao relatório. Inclusive, esse setor praticamente explicou sozinho o salto mensal, o maior desde abril de 2021, além de levar o total de vagas ao maior patamar em quase dois anos. Por outro lado, a contratação (hires) desacelerou a uma taxa de 3,2%, caindo para 5,1 milhões (queda de 419 mil). As separações totais também recuaram para 5,0 milhões, com quits estáveis em 3,0 milhões e registros de layoffs/demissões em 1,7 milhão (pouco alterados). A relação vagas/desempregados aumentou para cerca de 1,03 vaga por desempregado, sinalizando demanda resiliente, mas com maior seletividade das empresas na hora de contratar.

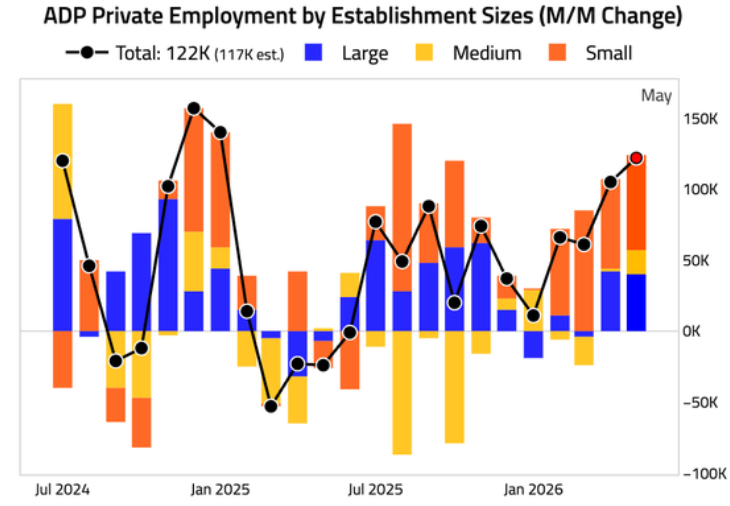

No dia seguinte, quarta-feira (03), foi a vez da divulgação do Relatório Nacional de Emprego da ADP reforçar a visão positiva ou resiliente do mercado de trabalho. O documento indicou a criação de 122 mil vagas, acima das expectativas do mercado (118 mil) e o dado revisado de abril (105 mil). Historicamente, esse foi o melhor resultado desde janeiro de 2025, com ganhos mais bem distribuídos em comparação aos meses anteriores. Oito dos dez setores rastreados registraram contratações, lideradas por Educação e Saúde (57 mil vagas), seguidas por Comércio, Transporte e Utilidades (36 mil). Em contrapartida, as Pequenas Empresas (menos de 50 funcionários) foram as que mais contrataram. Analisando os salários houve acréscimo de 4,4% para quem permaneceu no emprego e de 6,5% para quem trocou de vaga.

A economista-chefe da ADP, Nela Richardson, destacou: “as contratações foram mais abrangentes em maio do que o observado nos últimos anos. O mercado de trabalho continua a demonstrar um impulso sustentado à medida que se aproxima a temporada de contratações de verão.”

Fonte: The Daily Shot, 04/jun/2026

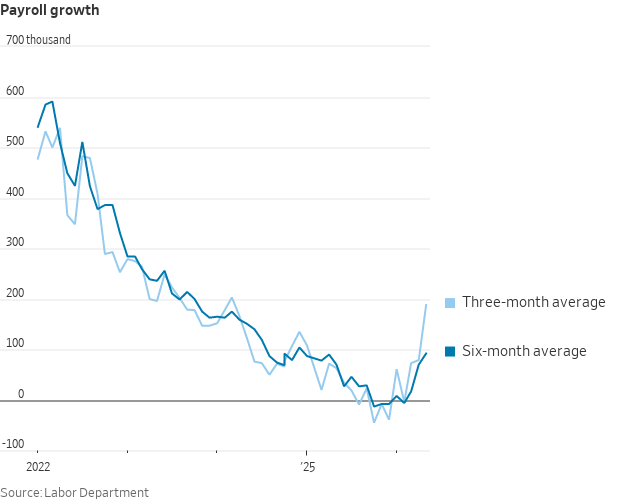

Para corroborar com a perspectiva de um mercado de trabalho mais forte, tivemos o Payroll sendo divulgado na sexta-feira (05). O relatório do Departamento de Estatísticas do Trabalho dos EUA (BLS) mostrou uma criação de vagas surpreendentemente maior que o esperado, com aproximadamente 172 mil novos postos de trabalho, mais que o dobro da previsão de consenso de 85 mil. O dado anterior também foi revisado fortemente para cima, de 115 mil para 179 mil em abril, representando mais um mês excepcionalmente forte. O documento também revelou estabilidade na taxa de desemprego em torno de 4,3%, indicando que o mercado de trabalho americano avança resiliente e desafiando expectativas de desaceleração mais acentuada ao longo do ano.

Em perspectiva, os números muito fortes relacionados à criação de postos de trabalho, observados nas últimas leituras do Payroll, parecem sacramentar a visão de que o banco central americano deverá direcionar seu foco para os dados de inflação. Afinal, os índices de preços mostram pressões inflacionárias importantes e o mercado de trabalho parece dar sinais concretos de solidez. Nesse sentido é interessante analisar o gráfico abaixo para entender como as médias de criação de vagas de trabalho nos últimos meses, indicam uma forte reação e recuperação do mercado de trabalho.w do Fed de Atlanta, direciona para um crescimento de 3,8%, referente a sua última medição em 28 de maio.

Fonte: Nick Timiraos on X, 05/jun/2026

O impacto do dado foi alta nos yields dos títulos de dívida americano, fazendo o mercado ajustar suas expectativas para os juros nos EUA. Nesse sentido teremos novamente dados importantes de inflação, a serem divulgados ao longo desta semana, que serão relevantes para as projeções criadas em torno da próxima reunião do FOMC, nos dias 16 e 17 de junho.

Na semana passada, além dos dados de emprego, acompanhamos outros indicadores da economia americana que valem a pena destacar aqui:

ISM Services PMI (maio): avançou para 54,5%, contra 53,6% em abril e superando a previsão de 53,8%. A movimentação indicou expansão mais forte no setor de Serviços, com ganhos em Atividade Empresarial (57,7%) e Novos Pedidos (57,3%). Além disso, o emprego seguiu em contração (47,9% pelo terceiro mês), enquanto os preços pagos subiram para 71,3%, o maior em quase quatro anos. A tabela abaixo mostra a quebra por segmentos, ressaltando que a atividade no setor de serviços cresce a um ritmo mais rápido do que vinha sendo observado.

ISM Manufacturing PMI (maio): subiu para 54,0 pontos percentuais, ante aos 52,7 em abril e acima da expectativa de cerca de 53,0. Marcou a quinta expansão consecutiva e o maior nível desde maio de 2022, impulsionado por aceleração em Novos Pedidos (56,8%) e Produção (54,3%). Os preços pagos permaneceram elevados (82,1%), mas com leve recuo.

Fonte: ISM® PMI® Reports 03/jun/2026

Pedidos de bens manufaturados (Factory Orders) de abril: saltaram 4,8%, em relação a março (revisado para +1,8%), alcançando US$ 662,7 bilhões e superando a expectativa de apenas 4,6%. O forte aumento foi impulsionado principalmente por Bens Duráveis (+8%), com destaque para Transporte (aviões).

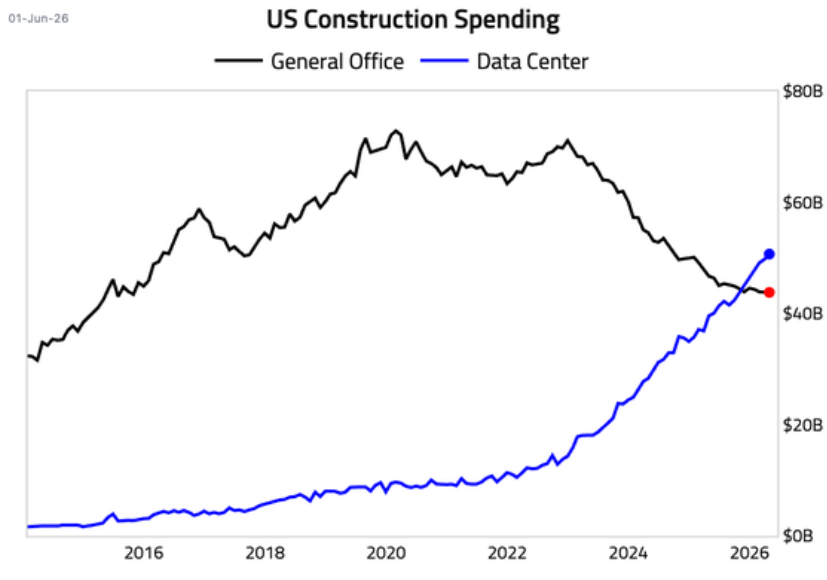

Gastos com construção (Construction Spending) em abril: cresceram 0,4% em relação a março (revisado para +0,2%), para taxa anualizada de US$ 2,172 trilhões, ligeiramente acima das estimativas de aproximadamente 0,3%. O que mais chamou atenção nesse dado, foi o fato que mais uma vez, os gastos atrelados a construção de data centers nos EUA ultrapassaram o valor gasto em escritórios – uma tendência que teve início em novembro de 2025 – além do montante ter superado o valor de US$ 50 bilhões pela primeira vez na história, conforme evidencia o gráfico abaixo.

Fonte: The Daily Shot 01/jun/2026

Vendas de veículos leves de maio (balanço preliminar): ficaram em torno de 16,1 milhões de unidades anualizadas, com leve alta ou estabilidade em relação ao mês anterior, aliado a um contexto de preços de combustível elevados e demanda por eletrificados.

Resumidamente, essa foi mais uma semana em que os indicadores apontaram para resiliência na atividade econômica americana, tal qual comentamos na edição anterior da Avenue Weekly sobre: Conflito no Oriente Médio, PIB americano e o rali das Big Techs. Em contrapartida, os relatórios também provam que as pressões de preços persistem.

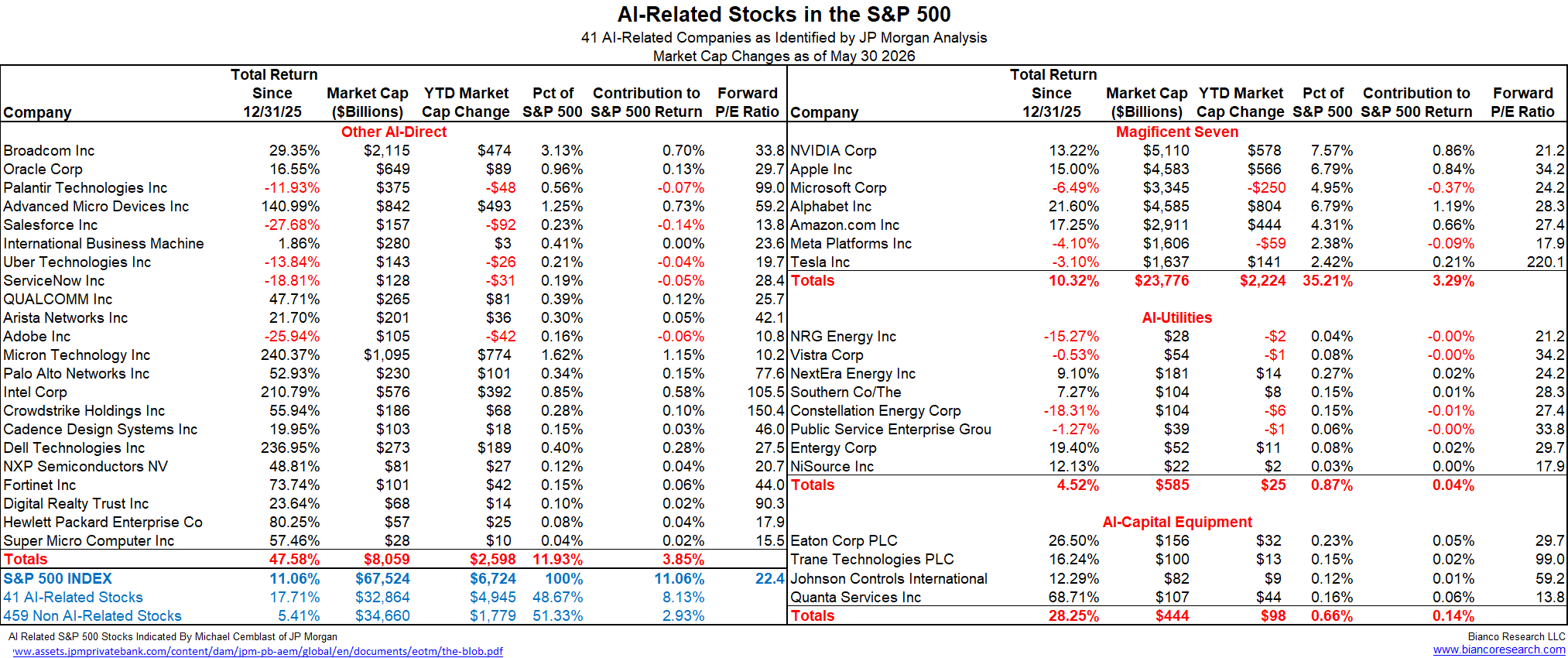

Nesta edição, gostaria de chamar atenção aocerto “samba de uma nota só” que temos vivido no mercado de renda variável. Evoco a expressão popular para ilustrar o movimento repetitivo temos visto com o tema inteligência artificial dominando a pauta e sendo o principal responsável pelas altas dos índices americanos. Jim Bianco, da Bianco Research, traz um estudo bastante interessante sobre o tema, em que ele começa por uma cesta de ações relacionadas a AI. Essa cesta é composta por uma lista de 41 empresas, que Michael Cembalest, Chairman of Market and Investment Strategy do J.P. Morgan, elaborou em 2025, para fins de análise e estudo (confira a tabela abaixo com a lista de ações usadas no estudo).

Fonte: Jim Bianco no X 30/mai/2026

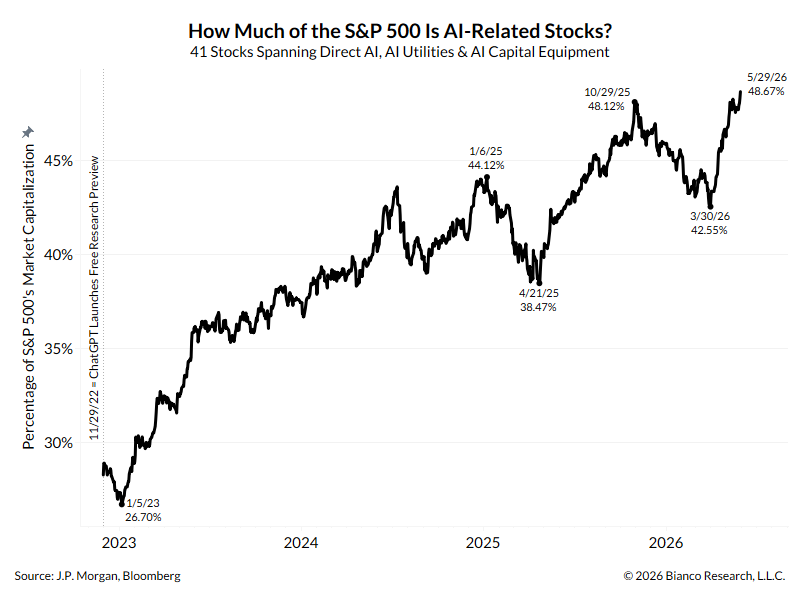

A partir dessas ações que se relacionam com o tema AI, Jim Bianco, estima que a participação ou importância relativa dessas companhias no índice S&P 500, alcança um patamar nunca visto, de cerca de 49%. O gráfico abaixo é bastante ilustrativo ao mostrar essas tendências.

Fonte: Jim Bianco no X 30/mai/2026

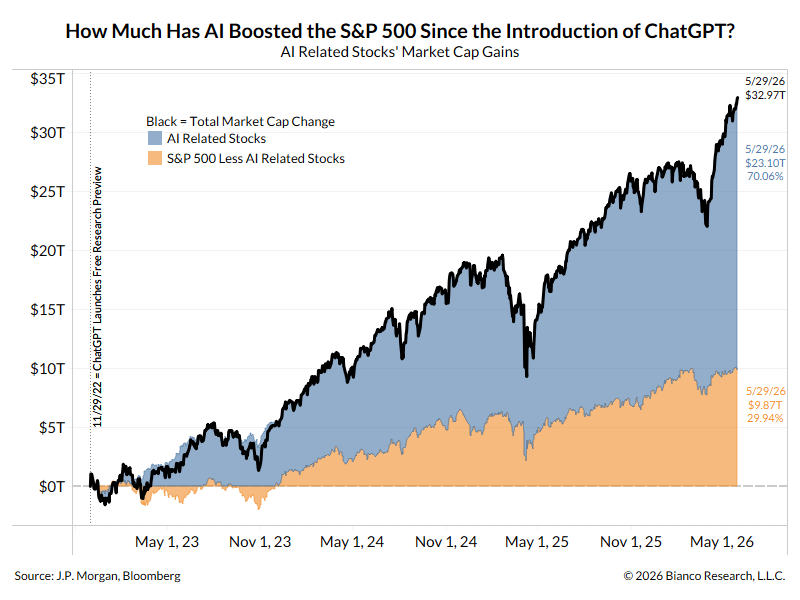

Avançando no estudo, ele faz uma decomposição de retornos do S&P 500 a partir dessa divisão de ações (a lista de 41 ações citadas anteriormente). Bianco usa como marco de início da era da IA generativa, o lançamento do ChatGPT ao público, em 22 de novembro de 2022. De fato, desde o lançamento realizado pela OpenAI, o impacto no mercado financeiro foi realmente emblemático. Assim como mostra o gráfico abaixo, as ações relacionadas à Inteligência Artificial (em azul) foram responsáveis por 70% de todo o ganho de capitalização de mercado do S&P 500 entre novembro de 2022 e maio de 2026, restando aos outros 459 componentes do índice — as empresas “tradicionais” — apenas 30% desse crescimento.

Fonte: Jim Bianco no X 30/mai/2026

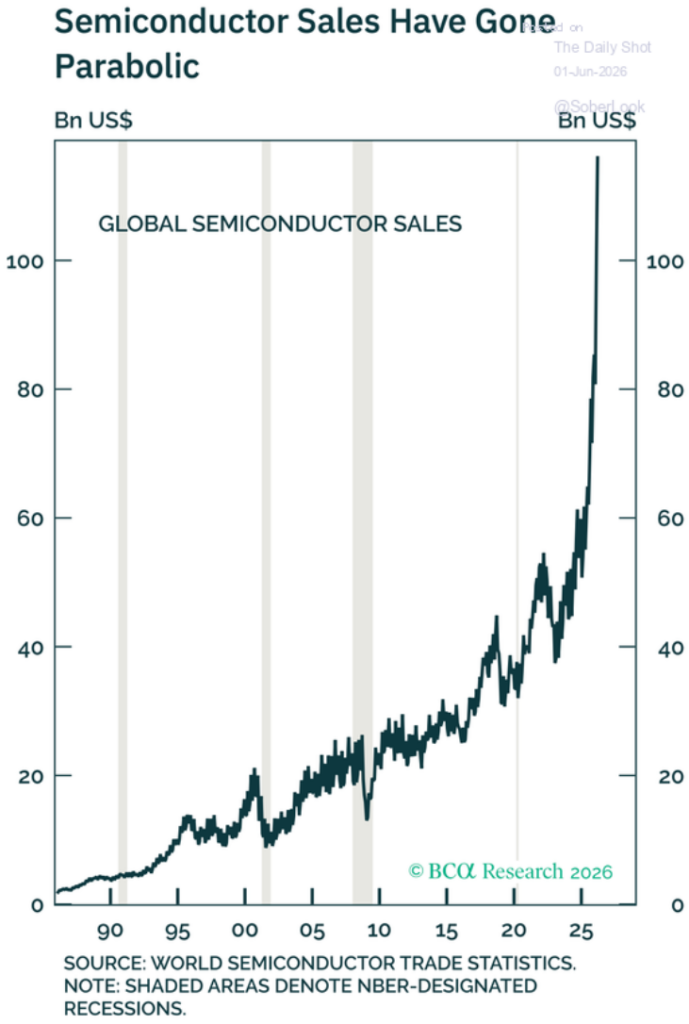

Vale ressaltar que a alta observada, especialmente no setor de Semicondutores, não acontece por acaso ou somente como reflexo de especulação de mercado. Por exemplo, o gráfico abaixo mostra que as vendas globais de semicondutores dispararam parabolicamente.

Fonte: The Daily Shot 01/jun/2026

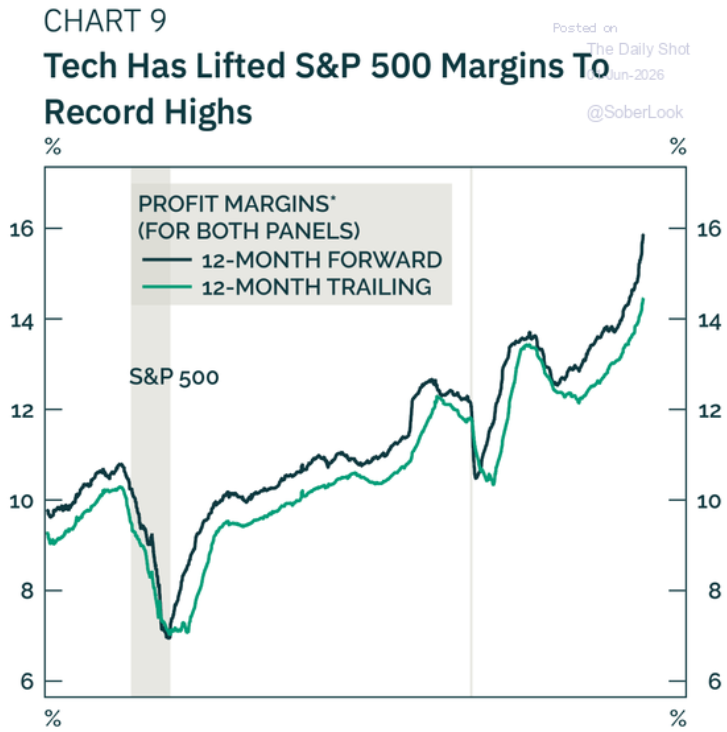

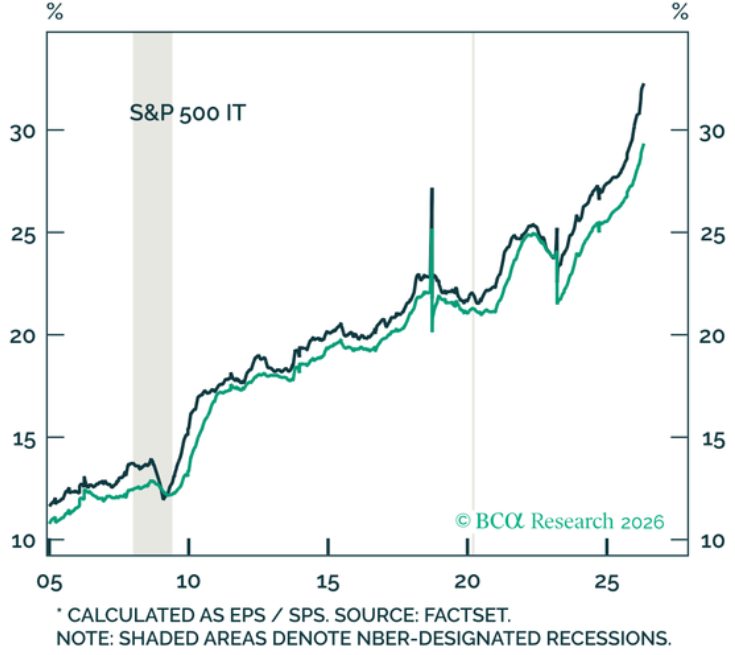

Além disso, essa alta nas vendas trouxe impacto nos resultados e margens de lucros das empresas, que por sua vez atingiram novos recordes, e influenciaram a margem de lucro agregada do índice S&P 500 para cima, tal qual indicam os gráficos a seguir.

Fonte: The Daily Shot 01/jun/2026

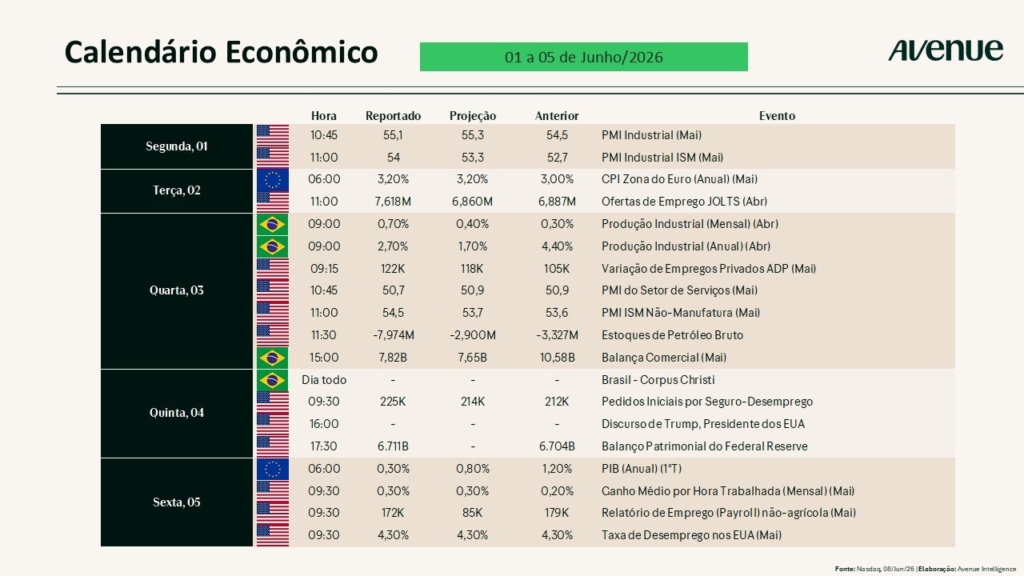

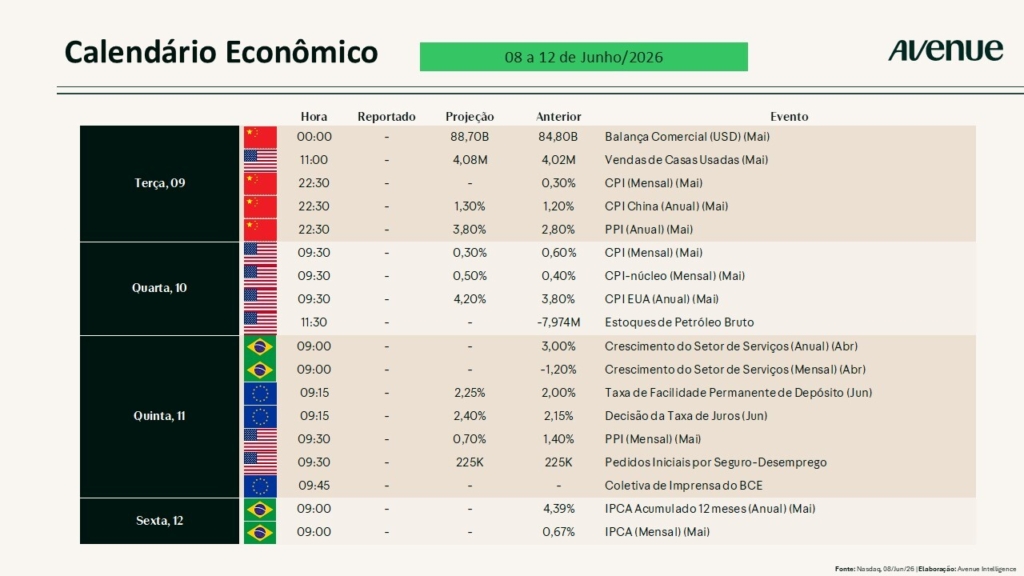

Uma nova semana começa (de 8 a 14 de junho de 2026) com novos focos no calendário econômico. Nossos destaques vão para a inflação nos EUA, com CPI e PPI, além de dados de moradia, comércio e atividade na China/Europa. Confira a agenda:

Por fim, no cenário global, acompanharemos dados de inflação, comércio e atividade na China, Europa e Ásia, com potencial impacto em commodities e moedas emergentes.

Confira abaixo o calendário completo.

Os balanços de destaque dessa semana vieram do setor de tecnologia e reforçaram o forte momentum da IA. Começando pela Broadcom (AVGO), que entregou receita recorde de US$ 22,2 bilhões (+48% a/a), com Semicondutores de IA crescendo mais de 140%, superando expectativas e sustentando o otimismo no ciclo de inteligência artificial. Na sequência, temos a Hewlett Packard Enterprise (HPE), apresentando receita de US$ 10,7 bilhões (+40% a/a), lucro por ação (non-GAAP) de US$ 0,79 (acima do esperado), margens recorde e forte fluxo de caixa, alavancada por servidores e networking para IA, levando a empresa a elevar significativamente seu guidance anual. A Palo Alto Networks (PANW) reportou receita de US$ 3 bilhões (+31% YoY) e lucro por ação ajustado de US$ 0,85, ultrapassando o previsto com demanda robusta por segurança cibernética estimulada por ameaças de IA, subindo também sua projeção anual. Por último, a CrowdStrike (CRWD), se destacou ao entregar receita de US$ 1,39 bilhão (+26% YoY) e lucro por ação de US$ 1,10, aliada a boa retenção de clientes, além de anunciar um split de ações 4:1, embora o guidance mais cauteloso tenha gerado reação mista.

Em linhas gerais, a semana mostrou resiliência e crescimento acelerado no ecossistema de IA, tanto em Infraestrutura quanto em Segurança, mantendo o setor de Tecnologia como principal segmento dos balanços corporativos.

Confira a seguir os resultados a serem divulgados esta semana.

Outro evento deve ganhar os holofotes do mercado nesta semana é: o IPO (Initial Public Offering) da SpaceX. Por isso, já convido você para a nossa live mensal, que ocorrerá na segunda-feira (08/06) às 19h. Vamos aproveitar o momento para falar sobre o tema, além dos impactos dos conflitos geopolíticos e da IA.

Deseja aprofundar nesse e em outros temas? Na Avenue Connection publicamos diversos conteúdo para leitura.

Artigo completo sobre IPO da SpaceX: o que está por trás da empresa que quer colonizar Marte.

Mais sobre o tema SpaceX:

SpaceX fecha acordo de computação de IA com o Google após pacto com a Anthropic antes de IPO

IPO da SpaceX leva ambições interplanetárias de Musk para Wall Street

SpaceX pretende fazer 10.000 lançamentos anuais ao espaço em 5 anos, diz FAA

Registro de oferta pública da SpaceX mostra que Musk pode manter controle

IPO da SpaceX aposta US$2 tri em visão ambiciosa de Musk de foguetes à IA

Para entender e conhecer mais sobre Initial Public Offering:

Diferença entre IPO no Brasil e nos EUA: um comparativo completo

IPO nos EUA: entenda como funciona

Acompanhe a cobertura completa dos resultados na página: Resultados Corporativos Archives – Avenue Connection.

William Castro Alves

@willcastroalves

Aquele abraço!

Estrategista-chefe da Avenue Securities

DISCLAIMER

A Avenue Securities LLC é membro da FINRA e da SIPC. Oferta de serviços intermediada por Avenue Securities DTVM. Veja todos os avisos importantes sobre investimento: https://avenue.us/termos/.

As expressões de opinião são a partir desta data e estão sujeitas a alterações sem aviso prévio. Não há garantia de que estas declarações, opiniões ou previsões aqui fornecidas se mostrem corretas. Este material está sendo fornecido apenas para fins informativos. Qualquer informação não é um resumo completo ou uma declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação.

O desempenho passado não é indicativo de resultados futuros. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada.

Os links estão sendo fornecidos apenas para fins informativos. A Avenue não é afiliada e não endossa, autoriza ou patrocina nenhum dos sites listados. A Avenue não é responsável pelo conteúdo de qualquer site ou pela coleta ou uso de informações sobre os usuários de qualquer site.

O investimento internacional envolve riscos especiais, incluindo flutuações cambiais, diferentes padrões contábeis financeiros e possível volatilidade política e econômica.

Tenha em mente que os indivíduos não podem investir diretamente em nenhum índice, e o desempenho do índice não inclui custos de transação ou outras taxas, o que afetará o desempenho real do investimento. Os resultados individuais do investidor variam. O desempenho passado não garante resultados futuros.

Manter ações para o longo prazo não garante um resultado rentável. Investir em ações sempre envolve risco, inclusive a possibilidade de perder todo o investimento.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Antes de investir, considere os objetivos, riscos, taxas e despesas do investimento. Entre em contato com [email protected] para obter um prospecto contendo essas e outras informações importantes. Leia com atenção antes de investir.

Estrategista-Chefe da Avenue